投资是认知的变现?

未必

大家好,我是财经老中医猫饭。

在上一篇文章里,我说好的要讲经济周期,但很多小伙伴在后台私信我让我讲讲该怎样投资,所以我就暂鸽一期,也算是为下期《经济周期》做一个铺垫。提醒一下,本篇文章的干货特别多,如果你想要在未来十年实现资产翻倍增长的话,那么这个视频你一定要耐心看完。而且看完这期视频以后,你所获取的不是所谓的技巧和信息差,而是一种系统性的思维和逻辑,相信对你今后人生的财务状况,也会有一个非常大的改观。

让我们正式开始。

一、打车难题:人们本身就不理性

我记得上学的时候,学行为经济学,有一个很经典的案例——“打车难题”:为什么天气不好的晚上很难打到出租车?相信很多小伙伴都有相似的经历。

这个问题的答案似乎也很明显:天气不好时打车的人多,所以打不到车。

但事实真的如此吗?理查德·塞勒(Richard Thaler)不这么认为,他后来得了诺奖,自己的基金公司赚得盆满钵满,还客串过电影《大空头》。

作为行为金融学的奠基人之一,塞勒对打车难题的解读,回答了本视频的问题——投资为什么这么难。

让我们回到打车的故事里。我们知道大多数司机都给出租车公司打工,每天可以租车12小时,司机向公司交付租金并自理油费,赚多的钱都放到自己的口袋里。

塞勒通过走访了许多城市,采访了很多司机,发现了一个现象:大多数司机都是赚够了就收工,比如每天赚200美元,早完成目标就早收工,完不成就多跑一会。

所以天气不好的时候,打车的人多,司机很快就能完成目标,所以会更早回家,因此打车会加倍困难。司机并不会因为乘客多就趁机多开一会儿多赚钱,反而会趁机给自己休个假,这样的行为显然不符合大众日常的逻辑。

问题来了,如果我们让司机按照大多数人设想的逻辑调整目标,会发生什么?

比如很多人认为司机应该保持总工作时间不变,人多的时候多开一会,人少的时候少开一会,我们称这个为策略A;或者我们折中一下,别管每天赚多少钱,我就干8小时,我们把这个称作策略B。结果显示,策略A能让司机多赚10%,而策略B能让司机多赚5%,这两个策略都比大多数司机的选择更赚钱。

既然有更好的策略,为什么出租车司机不选择收入更高,并且可能更轻松的方案呢?

背后的原因,也许能解释为什么你做投资总是不赚钱。

对此,塞勒给出了两个解释,第一个是“短视”,也就是格局没有打开;第二个是“风险规避”(Risk Averse),也就是大多数人在面对不确定性时,会选择相对保险但可能收益较低的选项。

就像出租车司机,他们通常只会考虑当天的收入,因为要养活家人,手头比较紧,因此干一天算一天,并且每天结账也少操很多心,这样的心理通常会限制他们的格局;此外,如果司机每天定下一个必须赚多少钱的小目标,就会非常厌恶完不成目标。以上两个因素加起来,共同构成了行为经济学中的“认知偏差”(Cognitive Bias)。

不过,要让司机实现多赚钱还能多休息可不是一件容易的事,不仅需要专业、经验和判断力,更需要强大的意志力与格局与人性对抗。即便是你拥有以上的全部,也难免算错“心理账户”(Mental Accounting)。

如果把“打车难题”引申到投资上,会是一个什么样的结果?我们怎样才能克服短视和过度的风险规避?

二、处置效应:你的行为往往错误

不仅出租车司机容易犯糊涂,看起来更专业、更不缺钱花的投资者也同样极其不明智。

我举个例子,当我们投资赚钱的时候,往往会立马卖掉换取现金大赚一笔;而亏钱的时候,我们更愿意拿着不动,等着涨上去的时候再卖,也就是所谓的“出赢保亏”。这种只愿意止盈而不愿意止损的行为,在行为经济学中叫做“处置效应”(Disposition Effect),由赫什·谢夫林(Hersh Shefrin)和迈尔·斯塔特曼(Meir Statman)在1985年提出,我当年读书的时候看过理论原文,至今还记忆犹新。

当然,处置效应并不是一个好的效应,著名投资人彼得·林奇(Peter Lynch)对它的评价是“拔掉鲜花,浇灌野草”,足以看出投资者往往并不理智,他们和赌徒一样,有一种“跌了一定会涨,涨了一定会跌”的“均值回归”幻想。

比如你在玩*子骰**游戏的时候,如果连续出现了好几次双数,大多数人都会觉得接下来出现单数的概率会变大,但事实上来说,单数和双数的概率都是50%,即便是非常懂概率的数学系的学生,依旧逃不掉这种心理暗示。

所以说这件事在生活中太常见了,我们古人的成语“竭泽而渔”、“抱残守缺”说的就是处置效应;打了10把王者荣耀全部输掉,你认为下一把就能赢就是说的处置效应;出租车司机好日子里早点收工,差日子里疯狂拉客也是说的处置效应。那对于投资者来说,也就见怪不怪了。

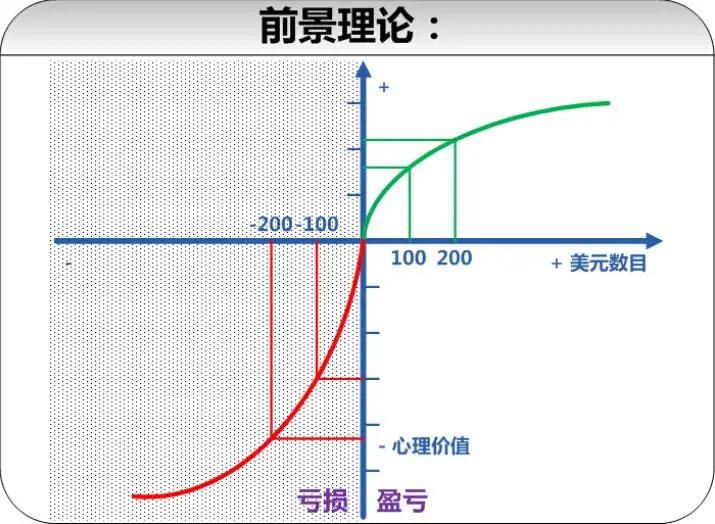

对于这种现象有很多种解释,我刚才说了“均值回归”(Mean Reversion),当然也有“沉没成本”(Sunk Cost),也就是人们不愿放弃已经发生且不可收回的成本,除这两个因素外,“处置效应”更深层次的原因,其实是“前景理论”(Prospect Theory)。

这个理论有一个著名的灵魂拷问,也就是著名的“阿莱悖论”(Allais Paradox),其中有两个问题,第一个问题是如果让你从“肯定得到900元”以及“90%的可能性得到1000元,10%的可能性一分钱都得不到”中选择,你会选哪个?第二个问题是如果让你从“肯定损失900元”以及“90%的可能性损失1000元,10%的可能性一分钱都不损失”中选择,你会选哪个?

正如诺奖获得者丹尼尔·卡尼曼(Daniel Kahneman)统计的数据显示,大多数人在第一个问题中会选择“肯定得到900元”,也就是规避风险;在第二个问题中会选择“90%的可能性损失1000元,10%的可能性一分钱都不损失”,也就是更愿意去冒险。

也就是说,人们对“得到”和“失去”的感知是不对称的。

如果把刚才的那些关于“金钱损失”的无数个灵魂拷问数量化,就会得到下面这张上下不对称的曲线,从这个图我们可以得知以下几点:人赚钱的时候是风险厌恶者,不愿意冒任何风险;赔钱的时候是风险偏爱者,变成了冒险家;最重要的是,多数人对损失比对收益敏感得多。

这种现象,被卡尼曼称之为“损失厌恶”(Risk Aversion)。

这也就解释了为什么我们热衷于短线交易,投资赚点儿小钱就开溜,亏了就死抱着不放等反弹。并且统计数据显示,股票上涨被卖出的概率,比股票下跌被卖出的概率要高50%。或者可以这么说,即便同一只股票涨和跌的幅度是一样的,但下跌时你的不开心程度可能是上涨时你开心程度的两倍。其实我们生活中有一个更直观的例子,那就是你丢了50块钱的难过程度,需要捡到100块钱才能弥补,想想看是不是这样?

但真正的投资诀窍是什么?“股神”巴菲特是这么说的:“考虑这家公司未来二十年后生意会如何。”通俗来讲就是避免“短视”,拉长你的决策周期,做到“延迟满足”,才能收获长期的超额回报。就像出租车司机一样,生意好时多干,生意差时早回家才能赚钱更多。放在周期波动更明显的投资里,就是依靠经济周期、行业周期和资产轮动周期行事。

此外,我们对赔钱的厌恶过高,远高于对赚钱的喜爱;对极不可能发生的黑天鹅事件过度防御,对大概率发生的事反应迟钝,“损失厌恶”让我们错过了一次又一次机会。我们太追求确定性,总是陷入“赌徒谬误”(Gambler‘s Fallacy)。而这些最终让我们随波逐流,归于平庸。

以上的所有理论,都解释了本篇文章的标题:投资为什么这么难?

那么,如何让投资变得更简单?

三、投资圣杯:赚钱不是认知变现

我在前两个部分讲了不少诺奖理论,得出了为什么投资这么难的原因。在了解了世界上最聪明的经济学家和投资人的智慧后,我们是否已经可以得出投资的诀窍?

比如,既然“高抛低吸”错的,我们反过来,“追涨杀跌”不就好了?

答案也许并没有这么简单。

举个栗子,我们在生活中总会遇到买什么股票都会亏的人,被人们称作“反向股神”。那么每次我们按照他的持仓反买,不就别墅靠海了吗?

学过逻辑学的应该第一眼就能看出这个问题存在的bug,那就是投资的反向操作并不是投硬币的反面,投资也绝对不是二元对立的,“拔掉野草,浇灌鲜花”还真的不一定对。在座的各位肯定要质疑我,那不就没有答案了吗?那我再问大家两个问题:第一,你如何识别鲜花和野草,有些长得差不多,你分辨不出来怎么办;第二,如果市场就觉得野草比鲜花值钱,你该怎么办,毕竟在这种状况下你收获的鲜花根本就没人要。

此前,我经常看到很多财经up主把“投资赚钱是认知的变现”挂在口头上,虽然这句话本身没错,但在真实世界里却误导了太多人,可以说对投资来讲毫无意义。因为在投资中,价格并不总是反映公司的真实价值,有时候股价和公司未来前景的变化方向截然相反。就像你努力不一定获得好的结果,真心不一定收获好的爱情一样,其中有太多的变量我们不可控,所有寻求投资诀窍的行为,不过是刻舟求剑罢了。

很不幸的是,大部分人赚到的钱,大部分靠的都是运气,而不是认知。

说到这里,有人会问我了,既然你这样说,就意味着我们做投资必须躺平吗?其实并不是。正如有人在巴菲特股东大会上提问如何买股票对抗通胀那样,巴菲特并没有作出推荐,而是语重心长地说了以下的话:

你做得最好的事情就是在某件事上做得特别好,不管有没有经济利益,人们会给你一些他们生产的东西来换取你能提供的东西/技能,最好的一项投资就是开发自己。做自己擅长做的事情、成为对社会有用的人,就不用担心钱因高通胀而贬值了。

我认为,巴菲特老爷子说的这句话绝不仅仅是一碗鲜美的鸡汤,他其实点出了投资的真谛:别人的牌未必是好牌,打牌人才是自己手中最大的牌,投资想要成功不仅需要运气,还需要扎实的基本功,也就是专业性+肌肉记忆+克服人性的弱点。

这一点我最近练习弹吉他也深有体会。玩乐器,天赋是你的运气,时间是你的发动机,要想弹得好只能一遍遍枯燥练习,一次次纠错按弦扫弦的位置,没有技巧能够让你一步登天。我想投资也是一样,需要不断犯错,不断纠偏,花很多年时间去亲自体验。不需要你多聪明,但理性、耐心和常识,永远是做好投资的第一课。

而以上的训练,会让你克服我一直强调的“短视”以及“损失厌恶”,在更长的时间以及更大的框架下理解世界,应对世界和改变世界。

在1995年,塞勒的另一个研究——“股权溢价之谜”(The Equity Premium Puzzle)也证实了这一点。在过去的一个世纪里,美国市场的股票收益率年化7%,远远超过了债券的1%,这也让股票投资者赚得盆满钵满。而那些债券投资者正因为短视,频繁计算自己的盈亏,在“损失厌恶下”不愿意投资波动巨大的股票市场,才错过了美股长牛的大好机会。

所以,人生很长,我们的过去只是其中的一小段。如果这段时间行情不好,我们就早点收工,回归生活,锻炼身体;等到未来行情好的那一刻,我们就起身工作,努力拼搏。

我想,这便是“打车难题”留给我们的最有意义的解答。

其实,经常看我文章的小伙伴都知道,我的视频虽然很少给出明确的结论,所表达的观点也大多是开放性的,但我并不认为这是在“捣糨糊”,毕竟这个世界并不是非黑即白的,大多数情况下我们不得不在灰度中前行。明白了这个道理,你也许就不会既想要安稳和低风险,又想要追求高额回报。

我们可以像大多数出租车司机那样,为了确定性付出收益率的代价,当然也可以像那些追求更美好生活的人那样,在条件不具备的情况下便开始行动,在没有结果的情况下依旧努力付出,在寒冬幻想盛夏的果实并为之播下种子。

尤其对于我们这样的年轻人来说,我们还有大把的时间用来实践、犯错和接受痛苦的洗礼,更有大把的时间用来穿越长长的周期,有更强的心态不断训练调低我们的恐惧和贪婪。

就怕你在遭遇了第一次痛苦后,就放弃了无限的未来。

巴菲特花了60年,才等到机会,以116亿美元全现金收购财产及意外事故再保险公司阿勒格尼(Alleghany),此时,他已经92岁。

而你,还很年轻。