高高在上的股价,给人一种高山仰止的感觉。对这些股票唱多,会被视为拍马屁,或者被说成是不安好心,劝人高位接盘;对这些股票唱空,又会被视为不视时务,或者内心阴暗,正在为赶不上车而“羡慕、嫉妒、恨”。

恒鑫投研抱着理智与激情并重的态度,认真地为朋友们分析市场与个股,所说的观点均为独立研究所得。如果您认为有几分道理,就是对我们工作的最大肯定了。

股海之中,医药板块属于“蛟龙”一族,涌现出了大量的一飞冲天的股票。

紧抓医药龙头股的朋友们看着投资收益一路攀登高峰,肯定有一种“一览众山小”的豪情。

然而,医药股上涨时间比较长了,很多人担心行情到头。特别是近几天受“基金抱团破碎”的舆论影响,很多人就对医药股的前途纠结起来。

对此,我们还是可以发现股价坚挺,继续抬着头向上跃跃然的医药股票。这支股票就是普利制药(全称:海南普利制药股份有限公司)。从2017年上市到现在,该股股价已经上涨了10多倍,目前保持着向上的趋势。

▲图:普利制药股价走势

医药股的价格变化,与医药行业的逻辑变化密切相关,企业要适应这一逻辑变化,股价才能不断走强。

01

医药产业的逻辑发生了什么变化?

核心逻辑就是:国家集采对市场带来了巨大的冲击。

国家集采已进行了四次,最近一次完成于今年2月,其特点是覆盖范围更高,涉及的品种更多,降价幅度普遍较大。

在集采中标的情况下,企业能够一次性打开全国性市场,并获得稳定销量。市场对于国家集采的看法是不把它视为利好,主要理由是:如果不中标,企业销量会大降;如果中了标,销售价格却又会打个大折扣。而且,由于集采中标的不确定性,企业的业绩预测也变得困难。

但是对于那些中了标的企业来说,长期的销量有了一定的保障。中标,因而成了竞争优势的一部分。

随着国家集采的推进,各个地方的带量采购也要实施,可以推测,将来的医药行业中,“中标与否”就是很多企业生死界线。

在市场扩大的条件下,带量集采会让成熟的产品变得价格更低,然而新产品不会受到影响,出口产品不会受到影响。这逼着整个医药行业向着自主研发、开拓国际市场等的方向前进。

恒鑫投研认为:中标的企业,可以从容地安排生产与销售计划,因此可以把更多的精力放在新品研发,以及开拓海外市场上,从而使自己的业绩更上一层楼。

02

普利制药是家什么样的企业?

普利制药是一家以生产抗过敏药为特色产品的企业。

我们先来认识一下抗过敏药,它是用来治疗过敏性疾病的药物。过敏性疾病是指机体受抗原性物质刺激后,引起的组织损伤或生理功能紊乱,属于异常的或病理性的免疫反应。常见的过敏性疾病包括过敏性湿疹、*麻疹荨**及过敏性皮炎、过敏性鼻炎、过敏性哮喘、过敏性紫癜、过敏性休克等。过敏性疾病常见的治疗药品有抗组胺用药、过敏反应介质阻滞剂、钙剂、糖皮质激素等,其中临床使用最广泛的是抗组胺用药。截至目前,抗组胺药已发展至第三代产品。

第一代抗组胺药以苯海拉明、扑尔敏和*丙嗪异**等为代表,其特点是作用时间短(口服2-4次/天),不良反应较多,如引起嗜睡等,已逐渐被第二代、第三代产品取代。

第二代抗组胺药以氯雷他定、西替利嗪、咪唑斯汀等为代表,其优点作用时间较长,多数没有或仅有轻微的中枢镇静和抗胆碱作用,不良反应较第一代少,因而获得广泛的临床应用。其缺点是原有心脏、肝肾疾病者等人群,可能会造成心*毒脏**性反应。

第三代抗组胺药物以地氯雷他定和左西替利嗪等为代表,其优点效果更强,更加安全,不引起心*毒脏**性、不引起嗜睡等。

地氯雷他定的原研企业是默沙东。这一产品在最初进入中国市场时,为默沙东赚取了极大的利润。随着专利的到期,国内仿制药开始出现,但是由于地氯雷他定生产工艺要求较高,能够投产的药业并不多。到目前为止,国内获得这一产品生产的批号只有25个,包括片剂、胶囊、悬混剂等,其中普利药业占据了其中5个批文。

普利制药取得这一成果与其研发投入与技术积累息息相关。

多年来,普利制药在研发方面不吝重金,研发资金呈现连续急增的态势。下图是该公司的研发投入数据。

我们可以看到2017年到2019年,研发费用分别达到了6330万元、1.38亿元及1.84亿元。

普利制药的研发聚焦于仿制药。仿制药与创新药的研发有本质区别:仿制药的仿制难易程度因不同仿制对象而定,有的易于仿制,有的不易仿制。由于已上市的药品种类非常多,所以各仿制药企业都有一定侧重领域,不可能面面俱到,都进行研发;所以,仿制药的研发重点在选题,也就是公司的眼光如何,是否能挑中竞争格局较好、有一定盈利能力的产品。

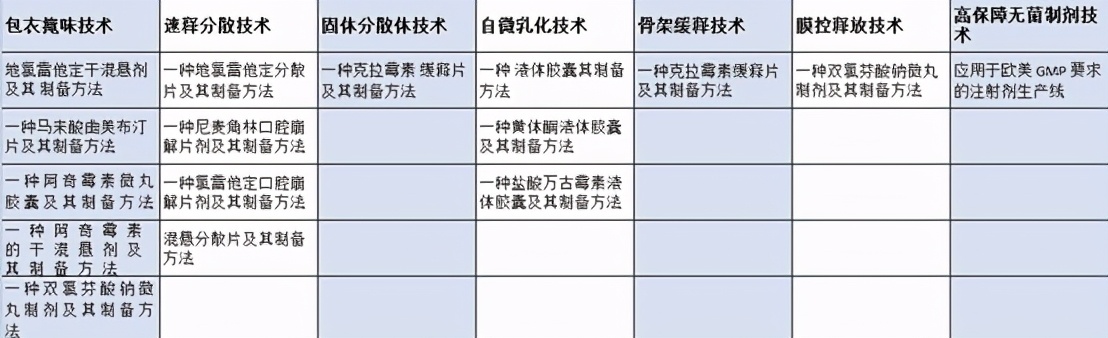

凭借多年技术积累,已取 得包衣掩味、速释分散、固体分散体、自微乳化、骨架缓释、膜控释放、高保障无菌制剂技术等核心技术,提高了公司药物制剂的市场地位。

表1 普利制药获得的部分专利与技术

03

普利制药营收情况如何?

普利制药的营收情况呈现良好态势。下面的图表中显示了近年来的营业收入与归母净利润,在2019年,这两项数据分别达到了9.5亿元和3.01亿。

对营收进行分析,可以发现,除了生产抗过敏药物,普利制药还有其他三大块业务,分别是抗生素药、非甾体消炎药及其他。根据2020年H1的报告,这四大块业务的收入情况为:

表2 普利制药2020H1主营收入

(1)普利制药抗过敏药物情况

普利制药主要产品为地氯雷他定,剂型主要有分散片和干混悬剂,干混悬剂是独家剂型。地氯雷他定是普利制药的发家产品,历年来该公司抗过敏药营收情况见下图:

由上图可知,2017-2019年增速是比较快的,但是,2020H1增长率出现下滑。如何理解这一现象呢?

在2010年-2015年,抗组胺药市场发生了三代产品替代二代产品的进程,由此造成地氯雷他定的市场增速超过20%。到了2016年,替代过程大体完成,抗组胺药整体市场增速在10%上下。但普利制药的地氯雷他定的市场增速一度达到75%,这是一个十分出色的数据。到了2019年到2020H1,市场进入稳定状态,增速下降也是正常现象。

此外,在2020年上半年进行的第三批集采中,普利制药中标地氯雷他定,而原研药厂默沙东出局。普利制药中标单价0.47元,下降73%。因此,普利制药从市场份额看是必然是受益的,但单价下降幅度较大,收入则受到负面影响。曾有分析师针对一些集采药品进行了建模,结论是集采主要影响市场格局,而对中标企业的影响不大。本文采取相似结论,即普利制药的地氯雷他定销售收入的下降是大概率了,但是以价换量,对利润的负面影响不大。

(2)抗生素类药物

目前,普利制药的抗生素类药物主要有注射用阿奇霉素、克拉霉素缓释片和盐酸左氧氟沙星胶囊。注射用阿奇霉素2018上市,收入规模1-2亿,是抗生素板块收入增长最快的一部分。克拉霉素缓释片收入规模在0.5-1亿元,盐酸左氧氟沙星胶囊规模0.1-0.2亿元,规模都不大。公司历年抗生素药物收入情况见下图。

可以看到,从2014年至今,这一块业务也保持着持续增长,特别是在2018年出现了209%的增速,直接提升了抗生素板块在公司整体营收中的比例。

2020年上半年,克拉霉素片被列入第三批集采中,但普利制药的克拉霉素缓释片在一致性评价方面没有通过,后续竞争情况不乐观。

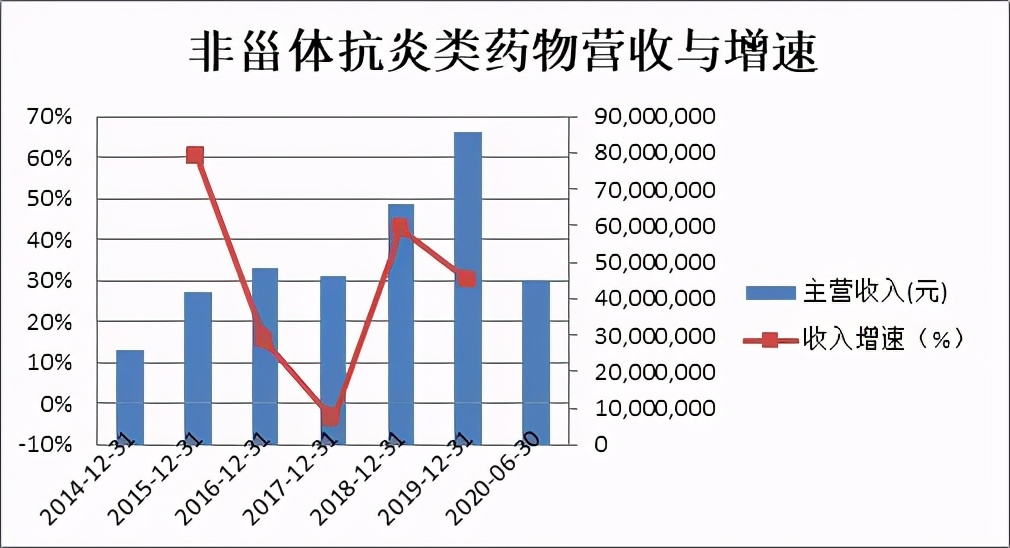

(3)非甾体抗炎类药物

普利制药的非甾体抗炎类药物主要为双氯芬酸钠肠溶缓释胶囊,国药集团已经通过一致性评价并最终中标。公司历年非甾体抗炎类药物收入情况见下图。

从上图可以看出,从2014年至今,这一块业务也保持着持续增长,在公司整体营收占比中保持稳定。

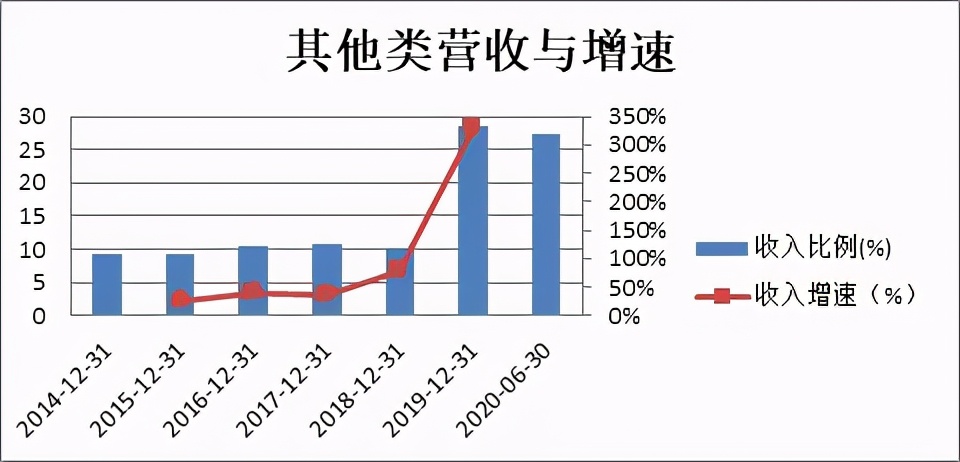

(4)其他类产品

普利制药的主营业务中,其他类占据着较大的比例,而且呈现连续增长的态势。这个其他类中主要是指它的注射剂产品。如果只是单纯的注射剂,也没什么看点,不过,普利制药另辟蹊径,走的是国际化的路线。

公司没有将注射剂单独区分,而是计入到其他收入里,公司历年其他类收入情况见下图。

从上图可以发现,从2015年到2019年,其他收入增速分别为25%、38%、35%、80%和326%。2019年出现较大增长,与主要是由于盐酸多巴酚丁胺注射液新增收入较多有关。此外,注射用更昔洛韦钠、依替巴肽注射液、注射用伏立康唑等新注射剂品种均有良好增长。其他类收入的提高,也在改变其在主营收入中的占比,目前已经接近三分之一。

04

出口业务是什么样的?

普利制药有一个十分独特的经营模式,那就是在生产注射剂时,遵循“国内、国际共线生产”的原则,国内的生产批件同时会进行国际注册。这样的产品一上市就可以同时在国内与国际两个市场上销售。

在国际市场上,注射剂所受的监管要求高,其中又以美国市场最为严格,FDA对无菌生产线的检查极为严格,检查项目十分细致。国内企业想通过FDA的认证是很不容易的。这好比在生产环节构建起了竞争壁垒。国内的注射剂生产线大多较为粗糙,不能满足美国标准的要求。所以,在美国拿到批文说明产品质量上比较有保障,从而可以享受高溢价。

如今国内向美国市场持续供货的注射剂企业仅有健友股份、恒瑞医药、齐鲁制药和普利制药4家企业,各持有12个、10个、8个、7个ANDA批文。普利制药的注射用阿奇霉素2015年拿到首个美国FDA的批文,后在2018年-2020年分别拿到3个、3个、1个批文。其竞争策略为在美国拿到批文后,再逐渐扩展至欧盟、亚太等一些国家。

表3:普利制药通过海外审批情况明细

普利制药在全世界各个国家拿到的批文已经不少,但是从收入看来,整体贡献度不大。从市场规模看,以美国为例,一款注射剂的市场规模在2000万-8000万美元之间,但竞争格局较优,多为2-6家公司,属于小而美的市场,因此,国际市场构成了未来普利制药的重要增长点。

注射剂产品在国外获得批文后,国内可进行优先审评,由此获得时间窗口和定价优势,普利制药的注射剂产品是全国性集采的受益者,可以通过集采快速占领国内市场。随着注射剂产品在国内的放量,也构成其重要的增长点。在注射剂产品的研发方面,普利制药的储备产品也比较丰富。

公司历年境外收入情况见下图。

从上图可以看出,普利制药出口业务保持着高速增长态势,这一块业务在整体营收中的占比达到了10%左右。由于该公司重视出口业务,积极参加国际市场认证,相信这一块业务会有更大的发展。

05

市场对普利制药有什么担忧?

恒鑫投研发现,目前市场上比较担心的问题是普利制药有二:一是大股东在减持,对此我们来分析一下。

减持的大股东是指综合制药与瑞康投资。这两家公司是普利制药的发起人,从招股说明书中可以得知,综合制药的背后实际控制者是鼎晖投资,瑞康投资背后是尚心资本(shining capital),这是两家海内外闻名的另类投资公司,主要投资于初创企业。普利制药自上市以来,进行过三次10送5的送转(分别是2018年5月10送5股,2019年6月10送5股,2020年7月10送5.32股)。经除权处理,相当于股价从3.8元左右涨到了如今的40多元。这两家投资公司从普利制药中赚得的利润极为丰厚的,这也正说明,普利制药具有良好的造血功能。

综合制药与瑞康在上市之初的持股比例达到了23%和 8%的比例。而2020年三季报中,这两家公司的持股比例已经降为3.8%和2.08%。一边在减持,一边是股价保持坚挺。对此,我们不能说,大股东的减持未必会*压打**普利制药的股价,对股价起关键支撑作用的公司本身的运营。

还有一个担忧是普利制药目前的PE较高。普利制药1月25日晚间发布业绩预告,预计2020年归属于上市公司股东的净利润约3.91亿元~4.37亿元,同比增长30%~45%;基本每股收益0.90元~1元。以该数据来计算,以目前的股价, PE值也将达到50左右。

对于PE值较高,我们可以作一个横向比较,将国内生产地氯雷他定的上市公司排列在一起,看看普利制药的估值如何。

从表中可以看到,普利制药的PE处于中流的位置。在表中,信立泰是国内市场中与普利制药争夺市场的重要竞争对手,在2020上半年举行的第三次国家集采中,信立泰的地氯雷他定片与普利制药一起中标了。该公司产品以血管药物为特色,抗过敏药只是其小部分业务,然而其PE达到了111,是普利制药的两倍左右。从这可以看出,目前的市场对于有核心竞争力的上市公司是比较认可的。普利制药拥有众多优点,相信这也会获得市场的认可。

06

普利制药的前景如何?

在恒鑫投研看来,在中短期内普利制药利好消息不断:

一是在国家第四次集采中,普利制药有两个产品中标:

子公司浙江普利参加了国家组织药品集中采购和使用联合采购办公室组织的第四批全国药品集中采购。浙江普利的注射用比伐芦定、左氧氟沙星片已获得国家药品监督管理局化学药品4类的注册批件,参加了本次集中采购并拟中选。

二是普利制药拓展海外市场的行动不断取得成果。

子公司浙江普利于2020年11月30日至2020年12月4日接受了美国食品药品监督管理局(简称“美国 FDA”)的cGMP(现行药品生产质量管理规范)现场检查。近日,公司收到了美国FDA签发的现场检查报告(EIR),表明浙江普利的制造系统已满足美国FDA的cGMP的要求。

2月23日晚间普利制药发出公告,称近日收到了荷兰药物评价委员会(简称“CBG”)签发的特利加压素注射液上市许可。特利加压素注射液的适应症为食管静脉曲张出血和肝肾综合征。

这些消息意味着普利制药在国内与国际两个市场上继续保持进取的态势。

07

普利制药的股权结构如何?

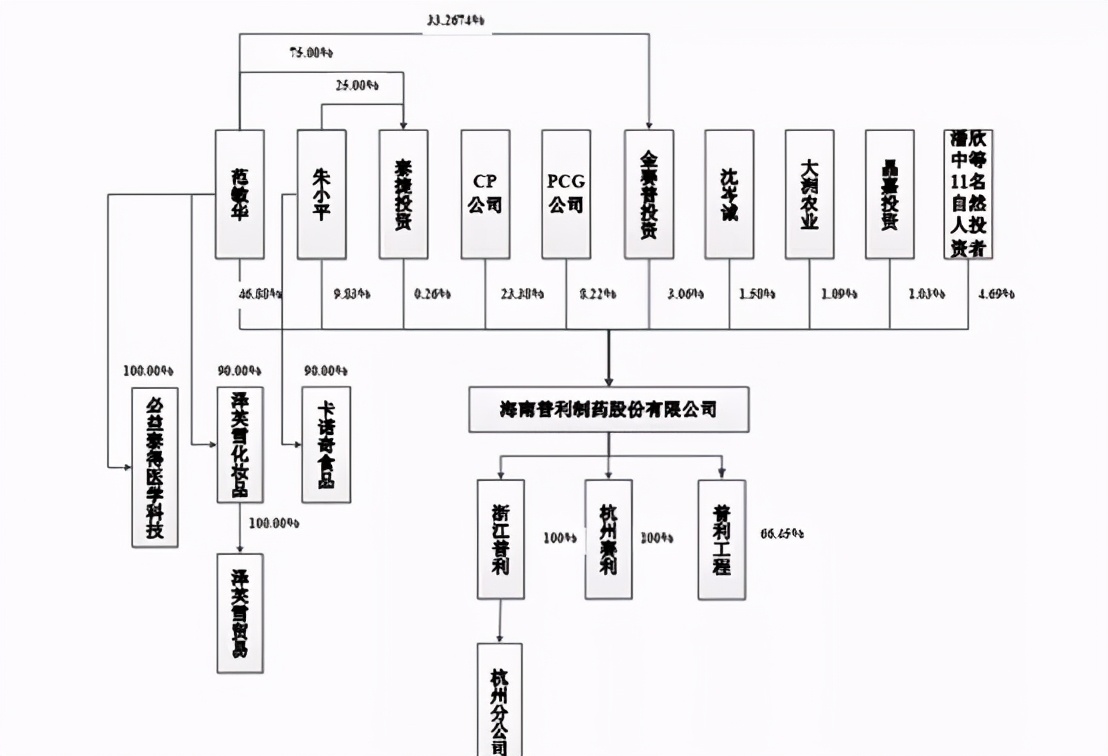

良好的赢利能力离不开良好的股权结构与实际控制人。下图是普利制药2012进行股份制改造后形成的股权结构。

注:CP公司为综合制药公司,PCG公司为瑞普投资公司。

公司的股权情况有三点需要说明:

一是公司实际控制人范敏华及其家族成员。

实际控制人范敏华和朱小平为夫妻关系;(2)范敏华持有金赛普投资 33.4746%的股权。沈岑诚为范敏华姐姐之子,持有公司1.19%的股份

二是员工持股情况

为了激励员工,普利制药实施了员工持股计划,对一些成绩突出的员工进行了股权激励。目前,员工以直接或间接方式持有的股票达到了总股本的2.88%。其中公司 6 位核心高管直接持有公司股权 0.87%。

除此之外,金赛普投资持有公司2.29%的股份,该公司的持股情况为:范敏华持股 33.47%,其余66.53%股份为公司 88 名员工持有。

三是综合制药与瑞普投资。

综合制药与瑞普投资都是普利制药发起人,普利制药上市之时,各占23.3783%和 8.2209%的股份。

综合制药公司成立于2008 年 9月 11日,注册地址在香港。该公司的股本全部由 Consolidated Pharmaceutical Limited 持有。ConsolidatedPharmaceutical Limited成立于 2010 年 7 月 19 日,CDH Venture Partners II, L.P.(鼎晖投资二期基金)持有其全部股权,该基金的实际控制人是许尚威先生。许尚威先生2007年加入鼎晖投资VC团队,现为鼎晖投资法律合规部董事总经理。

瑞普投资公司成立于2009 年 6月 4日,注册地址在香港。该公司的股本全部由 Prime Healthcare Investment Limited 持有。PrimeHealthcare Investment Limited的控股股东是ShiningCapital Management Limited。而ShiningCapital(尚心资本)的创办人为翁向炜先生。翁向炜先生拥有高通、摩根斯坦利等国际投行的从业背景。

有两大投资界大佬的加持,普利制药有资本圈不缺人缘,各路机构在二级市场纷纷投资。

下面再来看一看最近的股权结构。

将不同时期的股权结构进行对比,可以发现,有股东实现了退出或者减持。如金赛普公司与沈岑诚等已经退出了十大股东的行列,而综合制药与瑞康投资也在进行减持。小股东为改善生活,兑现投资收益也是正常的;而股权投资公司经过漫长的投资过程,实现退出也是十分正常的操作。

但正如前文所说的,支撑股价的根本,是企业的赢利能力,部分股东的退出并不会决定性的影响。

08

实控人的传奇

公司实际控制人是范敏华女士,她的人生是一部传奇。

故事要从1992年的华海药业说起。如今已成长为中国药业一方领主的华海制药(600521),在当时,仅仅成立了两年,只是浙江临海讯桥镇上的一家小企业。企业创办人李保华却看准了改革春风带来的机会,远赴海南,在荒蛮之中开辟了一块新土。他与一家新加坡企业合资成立了海南普利制药有限公司。在这家公司里,华海占股75%,新加坡企业占股25%。

华海公司把普利公司的运营交给了一个刚刚下海的女子,她就是范敏华——之后几十年一直掌舵着普利制药。

范敏华,杭州人氏,出生于1961年。在1984年9月到1992年5月,她任职于浙江医药管理局(即食品药品监督管理局的前身)。1992年,*小平邓**在1到2月间“南巡”并讲话。这一历史性事件犹如春雷,唤醒万物。中国大地上涌现出了大批企业家,海南成为了淘金的热土。

已是国家干部身份的范敏华也投入到这一热潮之中——她下海了,而且一下子就下到了“天涯海南”——海南岛。

范敏华从1992年开始就担任了普利制药的总经理。之后,在2012年,普利制药进行了股份制改造,原有股东退出,引入了外资即鼎晖控制的综合制药(香港),以及尚心投资控制的瑞普投资(香港)。再接下来,在2017年,普利制药实现了A股上市。

从1992年初创到2017年上市,普利制药走过了不平凡的25年,没人知道范敏华在创业途中经历了多少坎坷。人们看到的只是一位成为一方首富的女企业家,一位拥有众多社会荣誉的成功人士,以及一位拥有多项发明专利的中国药科大学硕士生导师。

范敏华女士不仅与华海制药有深深的渊源,而且与另一家上市公司有着不错的缘分。

在二十年前,如今的上市公司仙琚制药(002332)还只是一家地方性小企业。它有一个股东为仙居制药发展投资有限公司。2001年,为了解决资金困难,这家公司在向员工转让仙居制药的股份时。由于这些股份有别于内部职工股,根据当时的规定是无法上市流通的,所以员工不愿意购买。这就带来了一定的资金缺口,对此,该公司就联系了当地有一定经济实力的人士,并最终确定了三位投资者,而范敏华正是其中一位。她出资500万元,取得了仙居制药的500万股份。

2010年1月,仙琚制药“山鸡变凤凰”,登陆深交所,成为响当当地上市企业。范敏华因而成为该公司的十大股东之一,这一身份一直持续到2017年,在普利制药上市之前才宣告结束,而当时仙琚制药的股价是13元左右。

这十多倍的赢利不能不说是范敏华女士一笔传奇式的投资。

如今,范敏华女士持有的普利制药股价,多年来一直没有减持过。我们如果相信她的眼光与运气,就应该看好普利制药。

09

小结

综上所述,恒鑫投研认为,维持普利制药股价良好运行的原因有三:

一是核心产品市场竞争格局良好。

二是中标国家集采。

三是拓展海外市场成果斐然。

另外,公司的掌舵者范敏华女士的眼光与能力,也是我们看好普利制药的重要原因。

在医药产业蓬勃发展的今天,我们衷心希望有更多的国内药业能够像普利制药一样,生产更优质的产品,研发更多的技术;犹如腾飞的蛟龙,既能在竞争激烈的国内市场中占有一席之地,也能与要求严格的国际市场中获得更多的市场份额,同时也为广大投资者带来丰厚的收益。

以上仅为恒鑫个人观点,不作投资建议!