公司全称:安徽古井贡酒股份有限公司

19年会计事务所审计意见:标准无保留意见

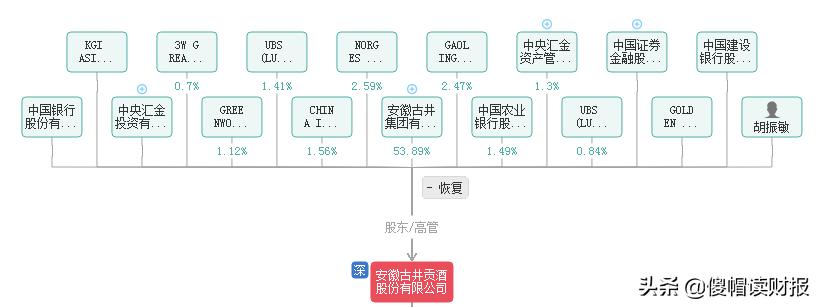

股权构架:

安徽古井集团持有上市公司古井贡酒54%的股份,而当地政府持有安徽古井集团60%的股份,当地政府间接持有上市公司0.54*0.6=32%的股份,但是由于股权结构的设计,当地政府是安徽古井集团的大股东,所以对上市公司有绝对的控股权。

古井贡的融资过程

1996年在深圳交易所上市

5月发行B股6000万股,每股发行价3.92元人民币,以港币3.64元认购,募集资金23520万元。

9月发行2000万股A股,单价8.48元,募集资金16960万。

AB股发行完毕后,公司总股本2.35亿股,包含1.55亿股国有股,6000万股B股和2000万股A股。

2006年大股东拿出800万股白送给2000万A股股东,10送4,换取上市流通权。

2011年7月,向六家机构定向增发1680万股,每股75元人民币,募集资金12.6亿。

总股本变成2.35亿股+0.168=2.518亿股。

2011年底实施10送10,股本变成5.036亿股,其中B股1.2亿股,A股3.836亿股。

以上就是古井贡公司在股市的全部融资,累计融资16.648亿元。

从1996年至今,公司累计实施现金分红28.23亿。

A、B股现有市值(2020年5月1日,A股股价134.89元,B股股价66.07元)

A股市值:3.836*134.89=517.44亿

B股市值:1.2*66.07=79.28亿

合计总市值:517.44+79.28=597亿

股份占比:A股占76.2%,B股占:23.8%

市值占比:A股占517.44/597=86.7%,B股占:13.3%

2019年净利润20.97亿,A股占15.98亿,B股占:4.99亿

投资回报率:15.98/517.44=3.1%,4.99/79.28=6.3%

结论:相对投资回报率来说,B股比A股便宜了一半。

傻帽理解:商品在市场上流通归根到底是因为价格的不对等;比如东北生产大米当地卖1元,运到河北卖2元,这时会有很多倒卖的商人赚取中间的差价,倒卖的人多了自然市场会形成竞争,到时候可能降到1.8、1.6、1.4、1.2。。。。。。股票同理,市值总有回归的一天。

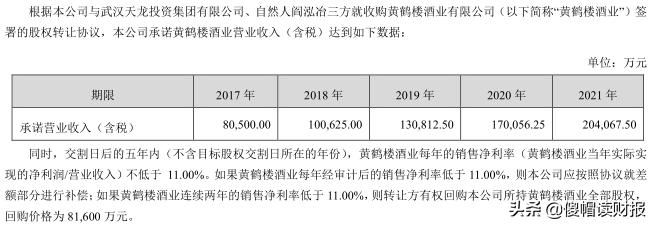

再看看与收购黄鹤楼酒业51%股权的对赌协议

图片来自古井贡19年年报

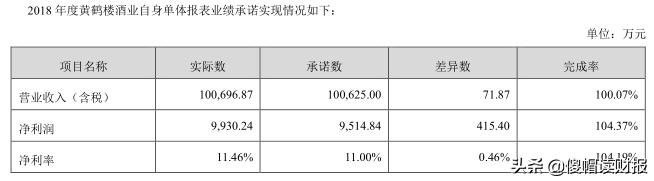

对赌协议连续3年已经完成实际数比承诺数稍微高一点点,傻帽觉得

1、实际完成数是有所保留的,等年景不好了在补上来;

2、2020年的承诺数为17亿,对于营收104的企业来说,销售团队稍微用用力,17亿应该不是什么问题;

3、销售费用的增加,具体看下文销售费用;

所以对于疫情给带来的影响,傻帽仍然持乐观态度。

图片来自古井贡19年年报

在看看19年财报

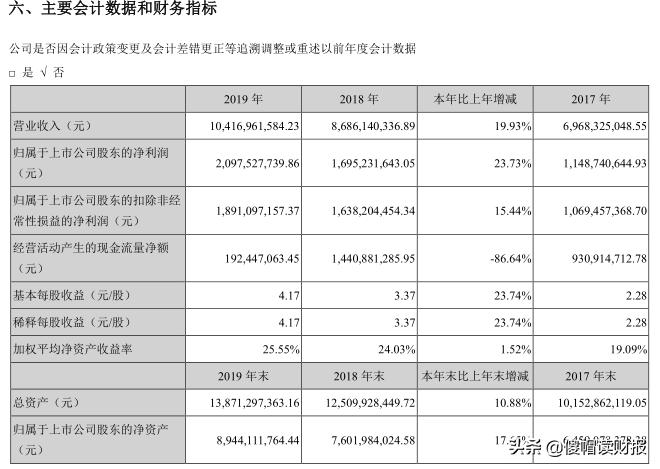

一、主要会计指标

图片来自古井贡19年年报

问题一:为什么净利润21亿,经营现金流净额1.9亿,同比减少了87%?

傻帽答:看下文净利润亿现金流分析。

二、资产负债表P57

1、货币资金:56.2亿,再看看现金流净额只有29.4亿,中间差的26.8亿呢?

傻帽答:财报P124页;结构性存款22.6亿、定期1亿、质押3.1亿,22.6+1+3.1=26.7亿,明白了吧

2、存货30.15亿,看下企业隐形的财产,存货可以创造多少毛利?

企业毛利76%:存货30.15/(1-0.76)*0.76=95.76亿

净利率16%:30.15/(1-0.76)*0.16=20亿

图片来自古井贡历年数据:傻帽总结

3、应付账款及票据19年-18年=12.67-8.34=4.33

主要原因是因为材料款增加4亿,工程款增加0.9亿。

4、预收账款从11.5亿减少至5.3亿,减少了6.2亿

主要是因为预定货款较少,那是不是就意味着客户对古井贡开始疏远了呢?傻帽以为疫情期间公司实行了宽松政策,将预付款预付比例降低来增加客户的粘性。

5、其他应付款从1.2亿增加到13.2亿

原因是:公司的保证金及押金增加了12.1亿

6、盈余公积没有变化还是2.6亿

因为会计准则规定盈余公积到企业资产的0.5倍可以不再提取,2.6*2=5.2亿,企业总股本5.04亿。

二、利润表

7、营业收入:104.2亿。看看是不是实实在在收到钱呢?

现金流量表里提供劳务出售商品收到的现金是:107.5亿。

傻帽用通俗易懂的话解释:账本上写的收入了104.2亿,钱包里收到107.5亿,实实在在的现金落口袋了。

8、销售费用从26.8亿增加到19年的31.8亿,增加了5亿

主要是:工资增加了0.9亿,广告费用增加2.3亿,劳务费用增加1.4亿。

图片来自古井贡19年年报

9、所得税7.15亿,看看企业税务是否合理

7.15/(21.58+7.15)=25%(酒类企业的所得税是25%)

10、净利润21.58亿;而经营现金流是1.92亿,上边问题一又来了

财报P15页对现金流解释是

图片来自古井贡19年年报

由于2019年会计准则发生的变化,经营现金流只有1.9亿,按照以前的会计准则,现金流为20亿。

20/1.13=17.7亿(不含税);还是比净利润少了3.9亿;钱呢?

傻帽答:钱还没有收回来呢,钱在应收账里边;应收账款增加了4.3亿。

三、公司的其余数据

11、从员工看企业

图片来自古井贡历年数据:傻帽总结

员工人数逐年增多说明企业在逐年扩充

员工工资逐年增加,员工会更忠于公司;本公司员工可以在工资上打个对折,因为企业个人要交五险一金及个税,还有上下级工资的差异。

人均为企业创造的利润也是相当可以的。

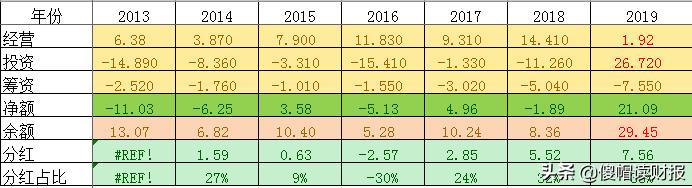

12、从现金流看企业

图片来自古井贡历年数据:傻帽总结

经营现金流实际净额为20亿,上边已经讲了,这里不再做阐述,

投资现金流收回了26.7亿,主要是收到了以前的资到现金。

筹资现金流-7.55亿,这些钱全部是给股东分红的。

对于不向外借钱,靠经营挣钱,支持企业投资,还给股东分红的企业,傻帽把他叫做老母鸡性企业或者印钞机性企业。

四、企业估值

按照傻帽三年一倍的投资理念/20倍市盈率

图片来自古井贡历年数据:傻帽总结

近7年资产回报率平均17.4%

21.58*1.174*1.174*1.174/2*20=350亿

公司还有61亿现金,应付+预收+应付公司=17亿

61-17=44亿(傻帽按40亿计算,企业分红分掉40亿后也不会影响企业正常运转)

傻帽估值:350+40=390亿

A股市值为:680亿(按照5.036亿股计算134.89元/股)。

B股市值只有A股的一半:340亿。

B股还是在傻帽合理偏低估区,傻帽理解为捡钱区。

本文为傻帽个人投资记录,文中任何操作或看法,均可能充满傻帽个人的偏见和错误。更多财务知识与股票实盘操作关注傻帽微信公众号“傻帽读财报”。请坚持独立思考,万万不可依赖傻帽的判断或行为作出决策。切记切记!