简七理财

理财科普小能手

前一阵我们科普了房贷的价值。

今天我们来说点更实(值)用(钱)的。

简小七、八大樊和所有买房的小伙伴一样,都是希望和忐忑的混合体。

两位好友相约做邻居,都准备买100万的房。可是,到底如何*款贷**呢?

1

首付与期限:

贷多少,贷多久?

低利率环境下,贷越多,贷越长越划算;但要控制总体负债率。

简小七:现在利率便宜,多贷点!就按30%贷!

八大樊:欠那么多钱,我心慌。就缺20万,少贷些吧……

神秘人士:你们说的都有道理,不如来做判断题吧。

say no

每月还款额超过月收入的1/3

如果你的月还款压力太大,你的生活质量都会受到影响。如果超过上述限额的情况,建议降低*款贷**额度,拉长*款贷**期限。

say yes

自己的投资收益率>*款贷**利率

*款贷**期限越长越好,首付比例越低越好

这是为了充分利用你的钱,让钱产生更大的收益。

2

*款贷**种类:

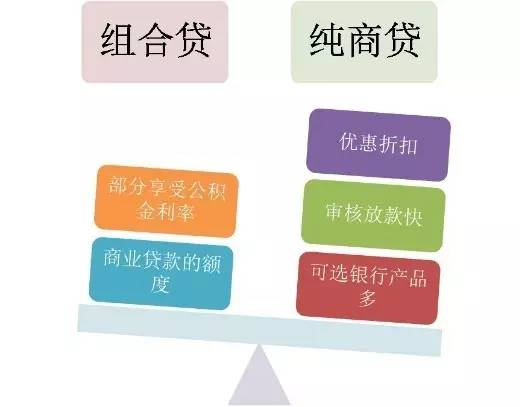

公积金贷 vs 组合贷 vs 纯商贷

公积金*款贷**最优,组合贷里有隐形成本

神秘人士:房贷可不止商业*款贷**一种。还有公积金*款贷**和组合*款贷**。

简小七&八大樊:那我们怎么选呢?怎么*款贷**最有利?

一. 两个“纯血”*款贷**:公积金*款贷**和纯商业*款贷**

他们的区别有很多,最大的是这两个:

1. 利率

目前,9折商贷比较普遍,即使是非常优惠的8折商贷,也高于公积金*款贷**利率。

简小七一算,她的20万*款贷**按公积金利率,利息合计32.3万元,少了13.0万元,选择了公积金*款贷**果然划算啊。

(假设*款贷**25年,利率为基准利率的85折)

2. 公积金*款贷**有最高额度限制

一般来说,职工个人可贷额度由按住房公积金账户月均余额的15~40倍,并有封顶限额,具体根据地方标准而定。

(以南京地区为例,单位:万元)

简小七悲剧地发现,70万*款贷**额度超过了她的最高限制,有没有既能充分利用公积金、又享受商业*款贷**的额度的方式呢?

神秘人士告诉他:有,这个“混血儿”叫做组合贷。

二. 组合贷

简小七高呼组合贷简直完美,神秘人士却拦住了简小七。组合*款贷**其实有两大问题:

1) 组合贷中的商业*款贷**部分不能享受折扣优惠

遇到这种情况的小伙伴也不要着急,公积金不仅可以用于*款贷**,在有商业*款贷**的情况下,也可以定期一次性提取用于还贷,如果差异大不妨试试这种方式。

2) 办理不便

组合贷参与的银行有限,分开收取公积金与商业*款贷**的服务费,所以服务费用是最高的。尤其组合贷审批放款时间长,使得急需资金回笼的开发商可能会催促。

而银行由于组合贷的成本、风险高,也会相应提高收入流水的要求。

还有些开发商,甚至会各种阻拦你使用组合贷,因为组合贷的*款贷**流程比较长。

两位小伙伴赶紧去咨询公积金中心和客服经理,仔细询问了以下问题:

-

楼盘是否在公积金管理中心备案

-

办理组合贷的银行,哪家更方便

-

各类*款贷**的利率如何

-

各家银行*款贷**,对银行收入流水有什么要求

顺便推荐一个房贷计算器,还能分别算出每月还款中的本金和利息:

http://www.tjrtpw.com/

3

还款方式:

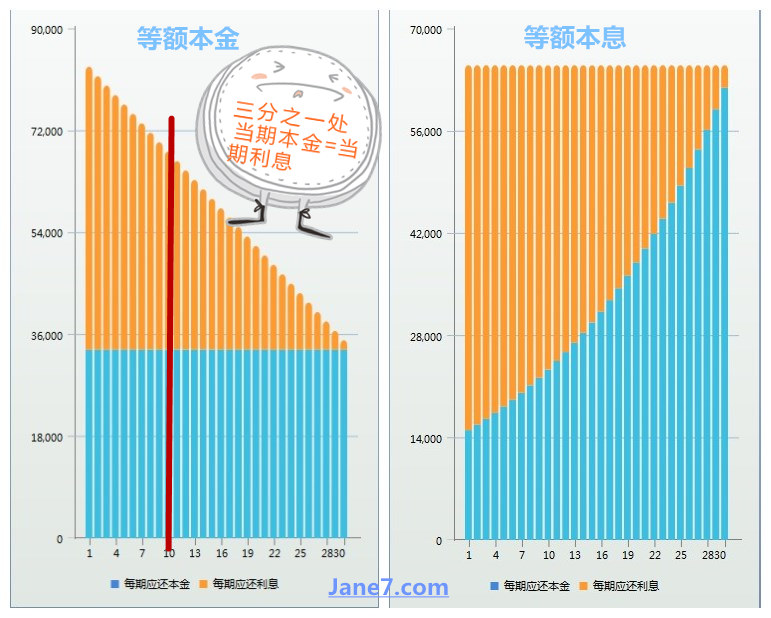

等额本息 vs 等额本金

收入低增长快,选等额本息;

有积蓄增长缓,选等额本金。

准备做公积金*款贷**的两位小伙伴,又遇上了新的困惑:等额本息和等额本金还款,怎么选呢?

等额本息还款,*款贷**期限内应还*款贷**本息均分到每个月,每月还款额均等。

等额本金还款,*款贷**期限内应还*款贷**本金均分到每个月,每月还款额(本息合计)不同且逐月减少。

以简小七的25年期*款贷**70万元为例(单位:元)

等额本金的方式实际上占用*款贷**额度和时间少,累计偿还利息往往就要少一些。

等额本金刚开始还款压力较重,随着一次次还款,还款压力越来越小,如果已经有一定的积蓄,未来看不到收入增加的借款人就更适合这种方式。

而等额本息还款压力均衡,暂时收入少,预期收入将稳定增加的借款人不妨选择等额本息。

这两种还款方式并没有绝对的优劣,适合自己的,就是最好的。

简小七目前收入不错,所以选择了等额本金还款,可以节省利息。

两位小伙伴最终选定了自己的理想*款贷**方案:

-

简小七选择了60万公积金贷+10万等额本金商贷的组合贷;

-

八大樊则决定用足60万公积金*款贷**。

仔细一算,简小七发现最终的*款贷**方案,竟然比最初的方案省了十几万;八大樊也觉得公积金*款贷**,不用太可惜。

两位小伙伴的问题,终于顺利解决啦O(∩_∩)O!

- 你如何选择房贷呢? -

回复“工具包”*载下**理财资料

拓展阅读

公号原创内容版权归简七财团所有。

任何组织、机构、及个人不得擅自转载或二次修改。

7dian@jane7.com