银行卡简介

相比实物货币、纸币等支付工具漫长的历史,银行卡诞生至今只有六十几年的历史,但却已成为内涵丰富、种类繁多的重要非现金支付工具。如今,银行卡已成为现代人的第二张身份证。

从国家的角度看,银行卡是链条较为明晰、完整的产业,涉及发卡、转接、收单、卡片制造、终端制造,以及相关第三方和增值服务等23个大环节,69个小环节。其中,发卡、收单和转接是最重要的三个环节。中国银联作为跨行交易信息转接平台,在其中起到核心和枢纽的作用。

从中央银行的角度看,银行卡是重要的非现金支付工具。目前,我国的非现金支付工具主要包括银行汇票、银行本票、银行支票、银行卡,统称为“三票一卡”。在发达国家,还有个人支票,以及其他一些非现金支付工具。我国跨越了个人支票发展阶段,直接进入银行卡时代。

从商业银行的角度看,银行卡是重要的零售银行业务和中间业务。从基本的支付结算业务到提供小额循环信贷业务,从理财业务到渠道服务以及增值服务等,都离不开银行卡,银行卡已成为商业银行拓展零售银行业务的重要载体。

银行卡类别

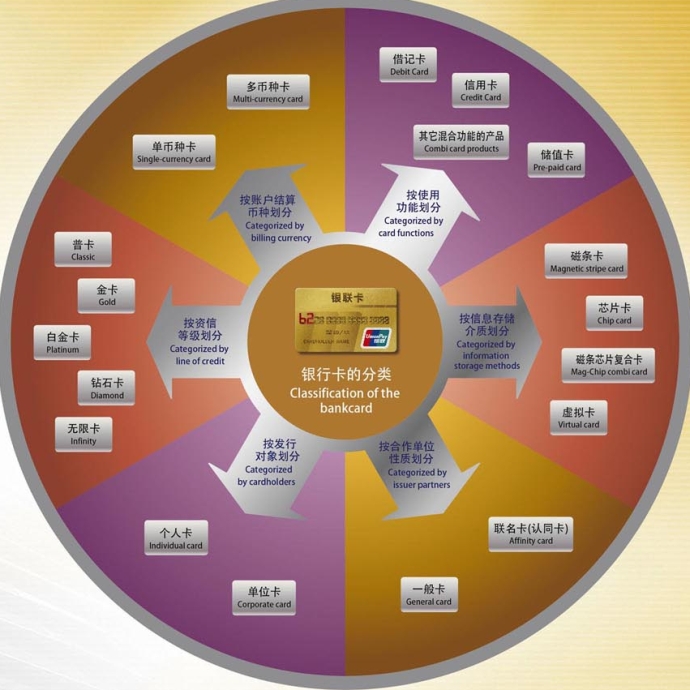

银行卡分类

随着信息技术的发展和社会的进步,银行卡的分类也进一步细化。例如,按照资信等级划分,银行卡可分为普卡、金卡、白金卡、钻石卡和无限卡;按照存储介质划分,可分为磁条卡、芯片卡和磁条芯片复合卡。

银行卡对经济社会的促进作用

银行卡对经济社会的促进作用

银行卡对于经济社会的发展起到非常重要的作用。它能够减少现金流通、节约社会成本;服务衣食住行、方便百姓生活;最重要的是它能够拉动消费增长、促进经济发展。统计数据表明,银行卡支付成本只有现金和票据的1/3到1/2。一个国家全部实行银行卡支付将节约的成本至少相当于GDP的1%。有关数据统计,银行卡支付占消费支付的比重提高10个百分点,可以拉动国民经济增长0.5-0.8个百分点。此外,银行卡在扩大税基,增加税收,提高交易透明度等方面作用显著。