1 基本背景

「弘康人寿」成立于2012年,总部位于北京,注册资本10亿元。

在上海、河南、江苏有3家分支机构。

其股权比较分散,主要都以民企为主:

值得注意的是:

大股东 镇江和融健康产业科技有限公司,将认购的股权全部 质押 给国厚资产管理股份有限公司

二股东 承德市紫石矿业有限责任公司,在弘康人寿1005.9万元的股权被北京市第一人民法院被 冻结 ,执行通知书文号(2022)京01民初476号

如皋市亚雅油脂化工有限公司,在弘康人寿14500万元的股权被上海市杨浦区人民法院、南京市中级人民法院、如皋市人民法院 冻结 。

如皋市涤诺皂业有限公司,在弘康人寿13800万元的股权被上海市第二中级人民法院、如皋市人民法院 冻结 。

·

2 经营业绩与偿付能力

「弘康人寿」的综合偿付能力与核心偿付能力一直处于 下降 状态,2022年Q4 跌破100% ,并持续下降。

其风险评级从2022年Q1开始,一直处于 未评级 状态。

监管部门每季度进行一次分类监管评价,根据偿付能力风险大小将保险公司分为四个监管类别:

A类公司:偿付能力充足率达标,且操作风险、 战略风险、声誉风险和流动性风险小的公司;

B 类公司:偿付能力充足率达标,且操作风险、 战略风险、声誉风险和流动性风险较小的公司;

C 类公司:偿付能力充足率不达标,或者偿付能 力充足率虽然达标,但操作风险、战略风险、声誉风险和流 动性风险中某一类或几类风险较大的公司;

D 类公司:偿付能力充足率不达标,或者偿付能 力充足率虽然达标,但操作风险、战略风险、声誉风险和流 动性风险中某一类或几类风险严重的公司。

·

3 理赔情况

「弘康人寿」的年度理赔金额逐年上涨,但却从不公布理赔案件数量和获*率赔**

其中尤其是 获*率赔** ,几乎是每一家公司都必定会放出的数据,而该数据也一直是普通消费者较为关心的数据,「弘康人寿」多年来 从不披露 ,不知是何原因。

·

4 投诉情况

根据保险行业协会公布的数据来看,「弘康人寿」的总投诉量常年在30名左右。

从「弘康人寿」每季度保费规模来看,该投诉 排名相对靠前

从亿元保费投诉量来看,该相对值数据更体现了其排名的准确性,并且在近期有进一步靠前的趋势

万人次投诉排名比万张保单投诉排名更靠前,排名长期处于在15-20之间,猜测应该说明在 客户服务 方面 存在比较严重的问题

·

5 理赔案例

为了确认「弘康人寿」到底靠不靠谱,我专门去找了它的法律诉讼案件,给大家分享一个比较有代表性的:

(2022)苏0582民初14655号

· 2018年5月3日,李某通过网络方式在「弘康人寿」投保了“弘康多倍保重大疾病保险”。保险期间:终身;交费期间:30年;基本保险金额:50万元;每年保费:7200元。

· 2022年6月23日,李某经体检发现甲状腺右叶结节变化并建议及时甲状腺外科就诊。

· 2022年7月至9月,李某在复旦大学附属中山医院就诊并被诊断为甲状腺恶性肿瘤。

· 2022年9月17日,李某通过微信公众号向被告提出理赔申请并提供了相关理赔材料,但是被「弘康人寿」拒赔。因此李某将其诉至法院。

18年投保,22年患癌,时隔4年,一般来说 不会是带病投保 了,「弘康人寿」为什么拒赔呢?

·「弘康人寿」称,在核赔时了解到,李某于2018年投保后,等待期内体检发现右侧甲状腺结节,

· 因此「弘康人寿」认为,李某所患的甲状腺恶性肿瘤不符合保险条款中约定的首次发现,所以拒赔。

来,我们捋一捋,

李某2018年投保,等待期内查出患有甲状腺结节,

2022年6月发现结节有变化,之后被确诊为甲状腺恶性肿瘤

那2018年到底属不属于甲状腺恶性肿瘤的首次发现呢?

我来带大家看条款:

要被保人患约定的重大疾病,才会终止合同,无息返还已交保险费。

那甲状腺恶性肿瘤是怎么约定的呢?

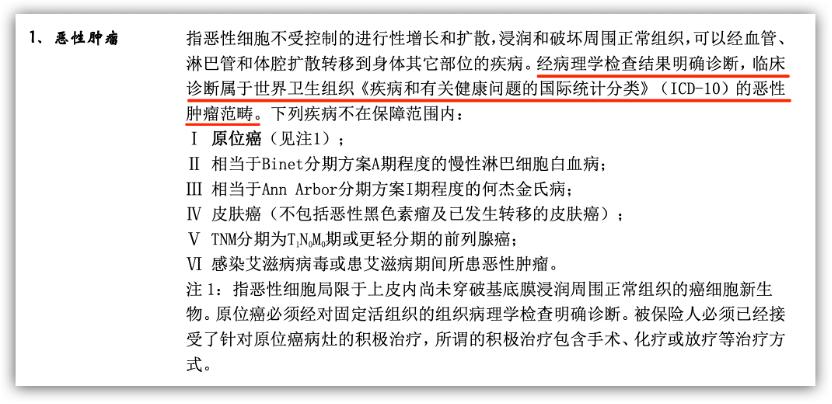

一定要经过病理学检查,符合世卫世卫组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤,才能算是首次确诊

所以,仅仅是等待期内发现一个甲状腺结节, 当然不能算 是等待期内首次确诊甲状腺恶性肿瘤啊!

很明显, 法院也是这么认为的 !

· 法院认为,李某于2022年9月17日被诊断为甲状腺恶性肿瘤,符合保险合同约定的重大疾病。李某在投保时该年度虽被诊断为甲状腺结节,但体检单位并未出具相关检查建议,没有任何证据指向上述体检结果为甲状腺恶性肿瘤的前兆,不能认定甲状腺结节的诊断属于保险合同约定的“首次发病”。

· 一、「弘康人寿」支付李某保险赔偿金50万元,十日内履行;

· 二、李某自2023年至2047年的弘康多倍保重大疾病保险的保险费予以豁免。

· 三、案件受理费5300元(已减半收取),由「弘康人寿」负担

·

6 小超总结

「弘康人寿」目前几个大股东都存在一定的经营问题,其股权质押和冻结的情况也较为严重;同时其核心偿付能力和综合偿付能力一直在持续下降,目前风险评级已经超过一年无评级, 该情况值得关注 。

我们买保险时最为看重的部分“获*率赔**”,「弘康人寿」一直未公开,投诉排名在行业内属于靠前的水平, 该情况值得关注 。

在法诉的典型案例里,很明显这次的 拒赔毫无道理 可言,李某等待期内未发现疾病,但是「弘康人寿」却作拒赔处理,并且强行狡辩,仅以本案来看, 令人不寒 。