选择高端医疗,稳定性是个重要的考核标准。高端医疗的保费比较高,很多年轻人投保,就是为了之后老年依然享受高端医疗保障,因此稳定性非常非常张耀。

高端医疗稳定性,我觉得包含以下几个方面,续保稳定且费率增长稳定。比如有的高端医疗,虽然可以续保,但是如果费率高到离谱,同样无意义。

本身高端医疗会随着被保人年龄增长,保费幅度不断增长,以MSH的《精选个人高端医疗》为例。这个比较好理解,毕竟年龄越大,医疗费用的开支也在不断增加,保险公司成本也在增加。

除此之外,高端医疗还会随着通货膨胀,医疗费用的增长来调整保费,这个是很多朋友关心的点。因为这个调整,没有标准,没有理由,完全是凭着保险公司对以往的赔付来当方面宣布涨费。

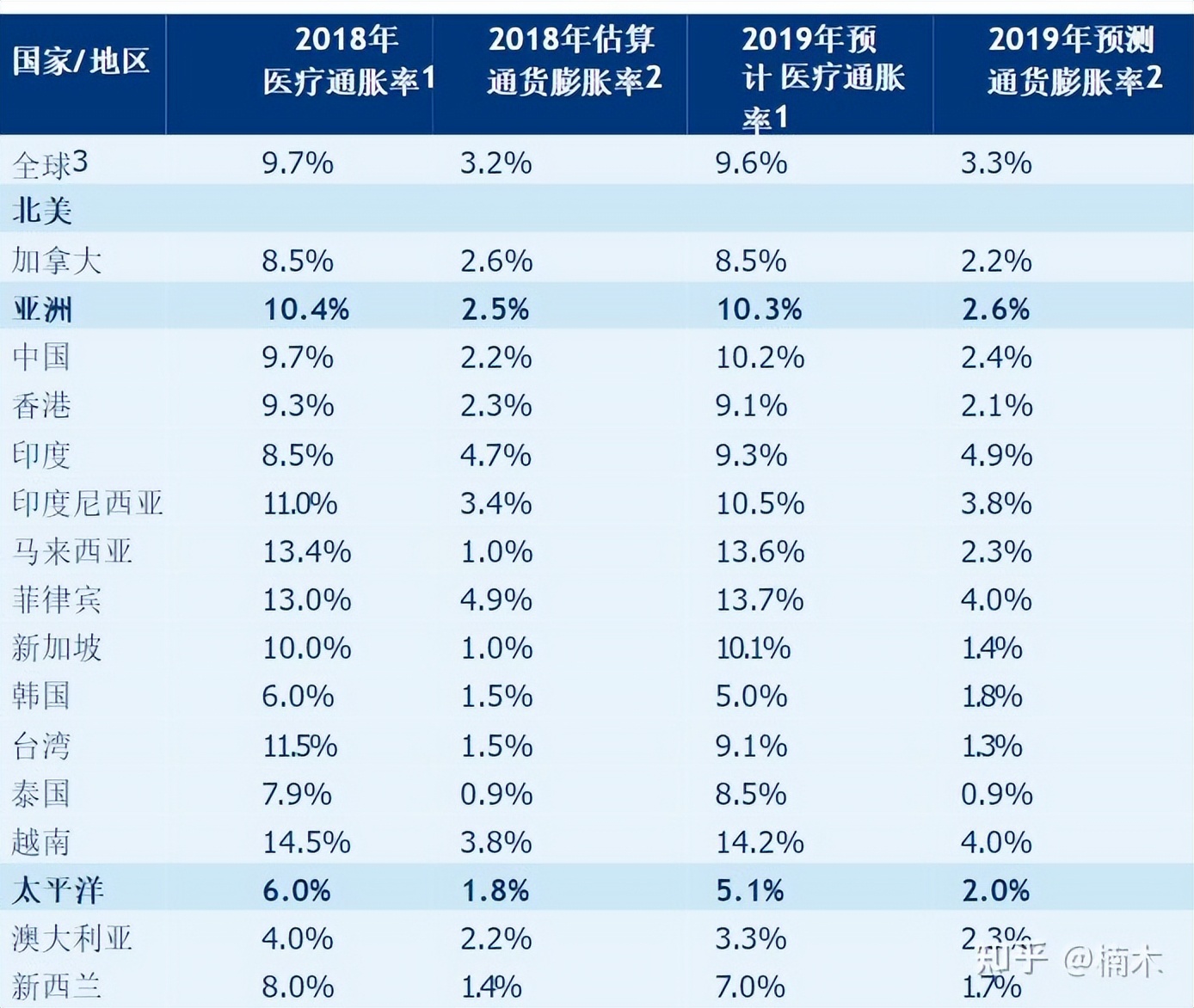

一.医疗通胀比通货膨胀更可怕

根据美世《2019全球医疗趋势报告》显示,医疗成本的通胀率超过了经济的通胀率。2018年,保险公司的世纪医疗通胀率是9.7%,而整体的经济通胀率只有3%左右。

预计之后两年,医疗通胀率还会增长。

医疗费用的增长,导致保险公司的赔付成本也在不断增加,因此高端医疗的涨费成了各家的常规操作。

二.谁家涨费最友好。

高端医疗的普涨保费是为了保证整个高端医疗盆子的持续经营,不过对于单个客户来讲,过于频繁的涨费体验就很差,尤其是会担心,未来的费率的稳定性。

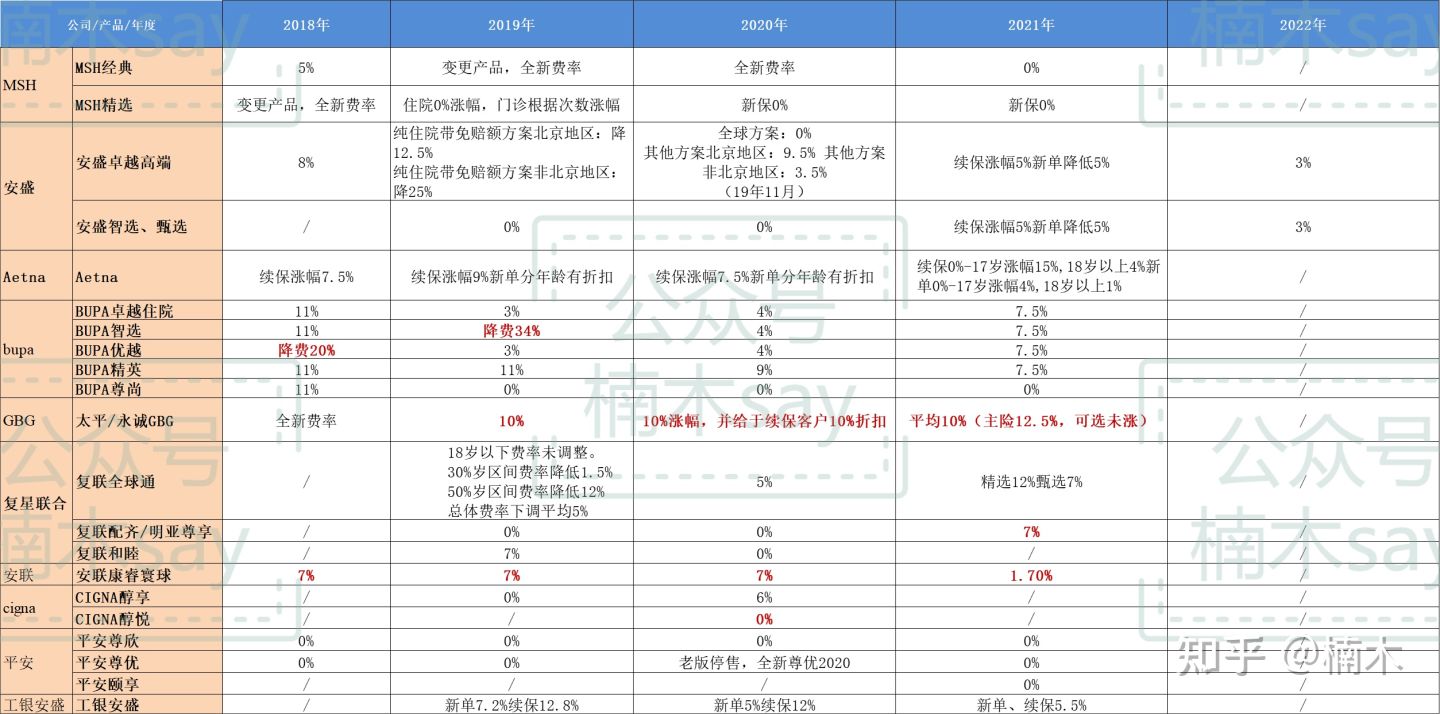

下面是总结的最近几年,各家高端医疗服务商的涨费情况。

近两年一直没有涨费的产品分别是MSH的《精选计划》,平安的高端医疗系列。cigna的《醇悦》,一直以稳定性良好而著称。另外是Bupa的《尊尚系列》因此起点太高,也同样保费稳定。

涨费幅度比较大的比如安联,最近几年,每年都会普涨7%,2021年比较好,只普涨了1.7%,而Aetna的保费涨幅也比较大,平均每年7.5%。 另外就是GBG的个人高端医疗,平均10%的的涨幅。而工银安盛续保也比较坑,几乎每年续保都要涨幅12%,2021年降低到5.5%。

安盛的智选甄选系列也比较不错,前几年没有涨幅,不过从2021年开始续保涨幅5%,今年刚开年,已经宣布涨幅3%。

值得注意的是,bupa的优越和智选,在2018年和19年,出现了大规模的降费,毕竟责任好,保费高,也有比较大的降费空间。

从这个涨幅我们可以发现两个规律:

第一投保基数大的服务商,整个盘子规模比较大,风控体系成熟,涨幅相对较小,比较稳定。

第二是,本身保费比较便宜的产品,容易出现较大涨幅。比如GBG个人高端医疗,涨幅大。而Bup的尊尚因为全球最贵,但是费率已经N年无涨幅。

涨幅只是考量高端医疗稳定性的其中一个标准,其他的标准还有,续保的稳定性,产品责任以及费率细节,增值服务等等。

高端医疗虽然是一年期产品,但是因为健康问卷严格,因此一旦选定不建议更改产品,因此首次投保高端医疗一定要擦亮眼睛,咨询专业人士。

本文首发于公众号《楠木say》,欢迎关注。