此系列文章上一篇论述了湖北能源这些年业务的发展,从水电新能源装机量以及火电毛利率的提升进行价值点评,包括也解读该企业的优缺点,所以在阅读下文的时候,建议朋友们重温上文的内容,然后结合起来去理解这样能够比较深刻的了解此行业以及湖北能源的业务结构与对价值的点评。

上一篇文章我说过判断这样能源企业的价值不是当下的业绩,当下的业绩可能是价格的发力点,也就是属于现象层面的事情,而一个企业的价值是本质,必须是业务的逻辑性,与行业未来的发展和企业当下的估值,那么关于业务方面的我们等下来聊,先聊一下该企业的估值,因为上一篇我说过湖北能源现在具备估值优势,但是如何具备估值优势呢,这篇我将非常详细的进行讲解,我们从净利润,总市值,估值方面,净资产收益率,负债率,毛利率这些比较核心的估值方面进行对比。

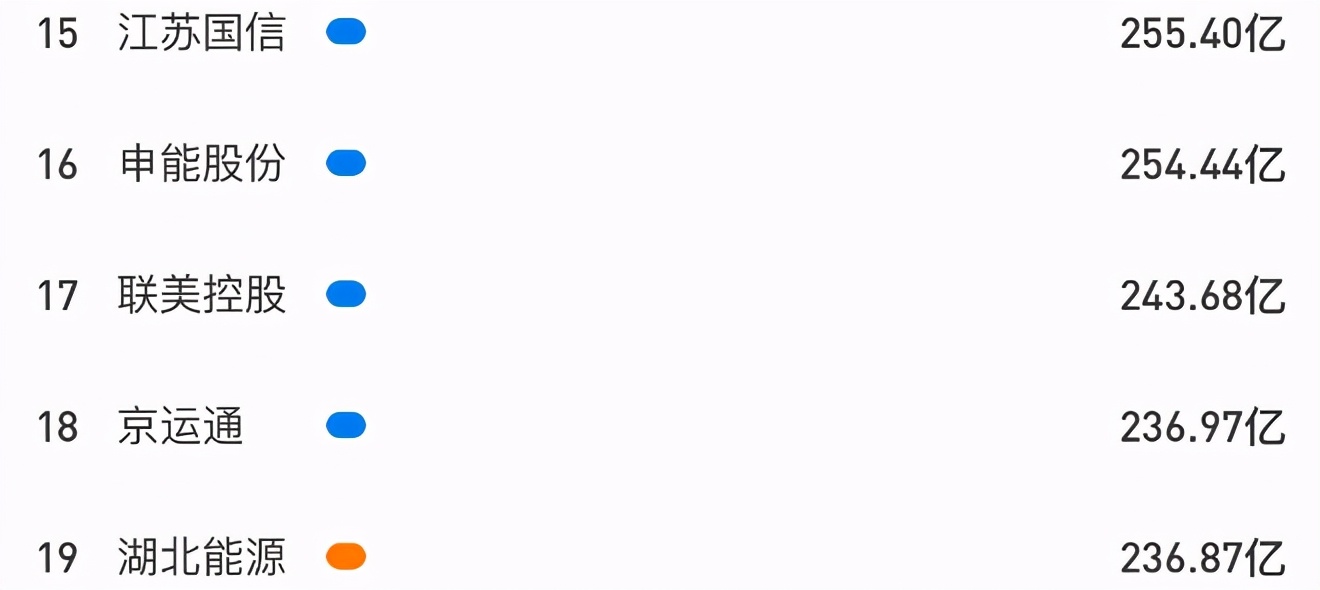

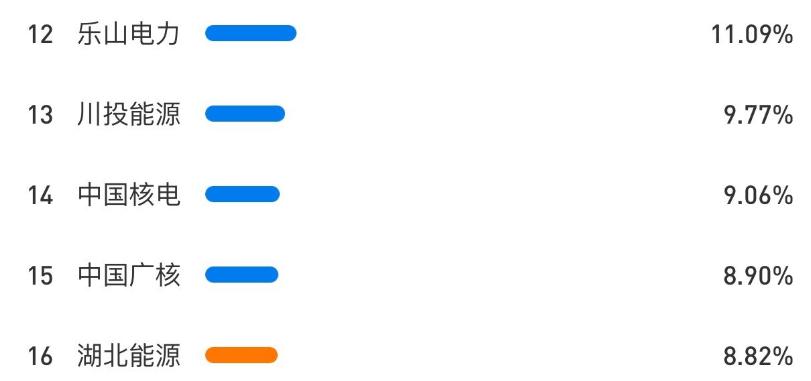

我们可以看到在行业对比之下湖北能源的估值优势,我用的软件上该行业对比一共有78家企业,而行业平均利润是13.18亿,湖北能源三季度就获得25亿左右远远领先行业,在净利润方面排在了第12位,而在总市值方面呢则排在了第19位,从这数据就能显示湖北能源有一定的低估,市值与利润方面的排名是倒挂的,而从估值方面呢,PE湖北能源则排在第8位,也就是说只有7家企业的估值比湖北能源更低估,所以等等我会将这7家企业与湖北能源进行对比,而从PB方面排在了倒数第10位,也就是只有9家企业比湖北能源PB更低,从毛利率方面排在了第30位,属于行业的中上层,而负债率则排在第63位,也就是在负债端方面只有15家企业比湖北能源现金流更充裕。

那么我们在近一步进行详细点评,为什么湖北能源的净利润能够排在前位,而市值则倒挂,这原因就是市场给予的估值太低,才10倍不到的估值,而那些比它更低估值企业的资产业务我也进行详细的对比发现大多都是火电企业,并且业务单一基本都是靠火力发电,且业绩波动幅度非常大,那些企业的毛利率只有百分之10几,而湖北能源撇开火电业务,水电与新能源的毛利率都在百分之50左右,要知道如果撇开火电湖北能源的毛利率可是在行业前排的,但是估值则是垫底的,这就是体现估值优势的方式,在当下与湖北能源估值一样低的企业当中没有一家毛利率是这么高的,即便加上火电业务毛利率也要达到百分之30以上,而且这些年火电的毛利率持续上升,我在上一篇行业分析已经讲到过这个优势,所以我才会说这样的估值是倒挂的,在行业内属于非常大的估值优势。除此以外估值优势的体现还有在负债端方面,可能是由于15年三峡入驻的关系,所以三峡财务给其带来的便捷,在融资方面有更大的优势,所以在整个行业里面负债端一直做的比较好,我想会在未来业务扩张方面带来机会。

重要的是我将那些与湖北能源一样低估值,甚至破净的企业进行对比发现,湖北能源是为数不多的水电新能源贡献利润的企业,类似于这样业务模式的企业估值都在10倍以上,这在上面我说过,但值得注意的是,在火电业务毛利率方面我发现这些企业还不如湖北能源,也就是在那些专门只搞火电的企业毛利率居然还没有湖北能源的火电毛利率要高,所以在所有低估值发电企业当中湖北能源可以说是独领风骚,你要说低估我们一眼就可以知道,毕竟估值摆在那边,但是对比下来才能够明白,在所有估值较低的发电企业当中它的含金量有多少,这才是这个作为投资者研究的方向。

那么我们接下来聊一下大家所关注的一个数据那就是ROE,为什么湖北能源这些年的ROE一直比较低迷,从15年~19年ROE从百分之10.5下滑到只有百分之5.6,而今年三季度的ROE回到百分之9左右,很多人肯定知道那是因为去年来水较枯所在ROE方面持续走低,而今年受到来水偏丰的利好所以ROE走高,我认为这肯定是一方面的逻辑,但是要知道来水最丰的年份,甚至是史上最好的年份是2017年,但是全年的ROE只有百分之8.76,前三季度净利润是20.36亿,全年的净利润是21.73,这样的业绩固然非常的棒,但是并没有超越今年三季度接近25亿净利润,也没有超过今年三季度的ROE,如果四季度能够盈利的话,那么今年全年的ROE是要比2017年度ROE要高的,虽然在这方面受到了来水偏丰的影响,但是前些年较低的ROE还是由于来自大量的资金投入去开发新的项目,所以叠加来水偏枯与项目投入方面的影响导致ROE相对较低,而现在的回升则是来自于来水回归偏丰年份,与项目投产而拉动的ROE提升,在上一篇我也讲过湖北能源当下装机量已经达到千万千瓦,而主要贡献业绩的则是水电新能源较高的毛利率,以及火电毛利率近年突飞猛进所带来的优势,可笑的是有些人认为火电业务是不赚钱的是赔本的买卖,你可以说火电业务市场不愿意给出较高的估值,但不能说湖北能源的火电业务不赚钱,要知道百分之20多毛利率,未来还要能够提升的空间,这样的火电业务是利润支撑的保障,所以今年ROE的提升是来自于这些年项目的投产,装机总量的提升,毛利率的改善所到来的成绩,所以这样的行业具有一定的周期特点,但是由于装机总量与毛利率的提升所以也具备一定的成长股的特点,原因就是利润可以创下历史新高,并且这些利润是由项目投产所拉动的。

那么顺着上面的装机量说,其实判断一家发电企业的价值这是最关键的,所有能源发电企业如果你连它的装机总量都不知道的话,那么你可以说压根不懂这个行业,装机总量是判断这些年发电企业的成绩的核心,并且装机总量提升是判断未来业绩的关键所在,打个比方在你小时候你也许能举起30斤的杠铃,而随着年龄的提升可能举起50斤,也许是100斤,为什么呢?因为你随着年龄你的力量得到了提升,这就是发电总量的原理,一家发电企业如果发电总量提升那么未来面对以往同样的年份业绩自然会盖过那一年,原因就是资产规模同比在提升。而了解装机总量你更要了解其业务结构,也就是装机组的结构,比如这家企业是由火电组成的,还是水电组成的,像湖北能源是一家综合型能源平台,利润主要贡献来自于水电,火电,新能源所以我才文章上面说到这样综合能源的发电企业市场给出8倍左右的估值是非常疯狂与不理性的,甚至不如那些纯粹的火电企业,你说这个市场是不是难以让人理解。并且在上一篇我讲到由于成本端的优势,所以湖北能源火电未来毛利率还有上升的空间,我将那些比湖北能源估值高的火电企业进行对比,发现居然在火电方面的机组效率湖北能源居然有优势,原因就是百万机组的投放以及成本端采购方面的优势,我记得好像现在整个湖北地区百万机组的火电应该只有6台,具体不太了解,朋友们可以自己去查阅,同为湖北发电的企业长源电力今年收购湖北电力,这家企业的优势就是有百万机组的火电,所以湖北能源宜城火电的项目是未来能够贡献利润的,而不是像大众所说的这是一笔赔钱的买卖,要知道湖北能源之前收购秘鲁水电站的时候网上流传的也是赔钱的买卖,但是现在看来秘鲁对于业绩的贡献是非常不错的,所以分析一家发电企业的价值需要从装机总量以及业务结构与机组效率方面去研究,如果是比较资深的投资者还需要研究毛利率以及成本端的优势,这样更能有明白这个行业与你关注企业未来业绩释放的核心逻辑。

那么从价值角度的去理解企业除了装机规模还有别的方面呢,上一篇我说市场的投资者老是关注当下已经披露的业绩,总是认为这才是价值,我认为这种投机的思维是不正确的,那么衡量发电企业的核心逻辑除了装机规模还有一个更重要的那就是发电量,或者说发电需求,这要比你去把精力花在披露的业绩上面要值当的多,或者可以这么说发电需求与毛利率才是贡献业绩的根本,所以那些披露的业绩都是来自于发电需求与业务的毛利率,而发电需求是每个研究发电企业必须去深入分析的事情,但是我发现市场的投资者压根对此毫不关心。说来也是搞笑,如果发电需求在下降作为一家发电企业怎么可能是利好呢?一家发电企业存在的价值就是贡献发电量,如果发电量在提升那么对于大多数发电企业肯定是利好,如果发电量减少那么除非这家发电企业装机结构调整,或者抢占别的市场份额,不然对于业绩而言都是利空。而从当下可以了解的是今年至少一季度的发电量是比较亮眼的,因为天气寒冷用电需求大量提升,而湖北省地区我记得在资讯上看过多次单日发电量创出历史新高,所以在发电量有一定的保证。

而这个发电量其实又与经济密不可分,或者说还和GDP挂钩,也就是经济过热时候发电量一定是需求旺盛的,而经济如果过于萧条那么显然发电量肯定是下降的,因为与企业的生产或者理解工业用电可以直接带动发电量,所以之前很多分析师都说今年的GOP会实现一个高速增长,伴随企业复工复产带来的工业用电所以全年发电量同比去年我认为应该是相对比较出色的。但是市场有一个非常搞笑的言论说,由于一季度发电量需求加大所以火电企业都会亏损,他们的理由是成本太贵所以多发多亏,别的火电企业我不敢说,因为很多也没有研究过,但是在成本端有一定优势的火电企业一定能实现不错的盈利,而那些综合能源企业对于发电量提升一定是利好,这是一个常识。我所研究的火电的利润确实与煤炭的采购成本关系非常密切的,但是煤炭的价格具有周期特点,价格的提升固然来自于行业的供需但是更多的是开采产量有关,在这里就不进行深刻的探讨,以目前的发电量来说对于煤炭的价格也许会有一定的上升,但是成本端有优势的火电企业则会寻找到一个平衡点,也就是所谓的多发多赚,薄利多销,降低毛利率从而提升总利润,所以我认为对于湖北能源这些在成本端本身就有优势的来说也许毛利率会有一定的影响,但是火电业务实现可观的利润问题不大,但是不知道为什么市场解读成对于火电行业都是利空,这非常的让人百思不得其解,他们把发电量与煤炭周期都搞混,而湖北能源则是一家综合能源平台,所以在发电量提升的时候带来业绩一定是有正面效应的。

那么判断一家发电企业的价值是装机总量与装机结构以及毛利率,用电需求等方面,那么有人肯定会问一个问题,就是这个股价或者说利好从何而来,我们可以理解为估值修复是什么带动的呢?任何企业想要估值修复或者股价有一定的表现,市值有一定的表现,必须是现象层面具备一定的利好,上面我们所说的都是价值层面的东西,那么我们聊一下市场也就是现象层面的。我认为湖北能源的估值修复的机会第一在于今年的分红,如果股息提升势必会吸引市场的资金,虽然有人会说利润在投入对于企业的价值也许更高,但是企业的高分红往往能够吸引自己的关注,而湖北能源今年利润是历史新高,所以如果能够在股息方面显著提升的话,对于资金所带来的吸引会带动市值提升,从而让估值等到一定的合理,所以今年的分红是估值修复的一个条件。

第二点则是最重要的,也是我之前讨论过的,当下有很多的发电企业其实估值都很便宜,因为20年很多发电企业利润高增长,所以当下的估值是非常便宜的,湖北能源大家都知道好几年股价没有表现,其实这没什么非常容易理解,因为前些年的估值不够便宜,要不都是10多倍,从来没有几倍,与当下的估值不一样,所以股价不上涨估值不修复情有可原,因为不存在估值修复,而今年利润是历史新高,但股价则快接近历史新低这样所带来的估值优势就非常的明显,那么很多发电企业其实今年公布业绩以后估值都很便宜,所以一季度则是这些发电企业的兵家必争之地,如何受都资金的关注就看一季度的业绩,如果能够在便宜估值的基础上业绩继续明显的提升,那么所带来的则是更便宜的估值,或者说是极限低估值,那么这样非理性的低估值一定更容易带来资金的关注。打个比方湖北能源如果年报披露以后估值是8倍,市场依旧不搭理认为也就给你这样的估值,但是如果一季度业绩继续亮眼呢?那么PE将会是多少,PB则又会是多少?所以只要当下估值已经是非理性的发电企业如果一季度叠加利润增长的利好,很容易能够受到资金推动所带来的估值修复。

那么判断一季度的业绩确实不是一件容易的事情,所以我简单谈谈自己的观点,当然一定不是完全的正确。我认为湖北能源一季度的业绩可以实现一个不错的成绩,原因在于首先发电量是一个保障,因为天气寒冷但是叠加另外一个因素,那就是去年一季度湖北地区的经济是停滞的,受此影响发电需求基数是较低的,所以今年天气寒冷又是复工复产,在发电需求是肯定是十分亮眼的。其次,发电量的提升所带来水电,火电,新能源发电的需求,而当下湖北能源水电都是处于高位,只要有用电需求就可以发水电,那么水电又是高毛利率,而刚刚投产的江坪河又贡献了装机总量,而去年一季度则是没有江坪河水电机组的,包括去年来水并不是偏丰的,是去年三季度的降雨量才让水电处于高位,所以今年一季度水电是值得期待的,但是江坪河贡献业绩应该是全年,因为由于是刚投产的项目,我认为会有一定的测试,而水电测试必须满足于水位高位,所以贡献业绩稍微有一定的局限性,但总的来说水电确实是值得投资者期待的。而火电之前我也讲过,湖北能源本身就有优势,即便毛利率下降,但也处于多发多赚,薄利多销吧,这本身也是一个利好。而另外一个利好一定是体现在营收额,去年湖北能源创下净利润历史新高的时候,营收额几乎没什么增长,原因就是销售业务同比是下滑的,而一季度由于用电需求旺盛并且销售业务一定是突飞猛进的,天然气销售,煤炭贸易销售,蒸汽销售这三个销售方面一定是能够拉动营收额的,并且我个人认为是两位数的增长,所以如果今年一季度净利润得到提升,那么营收额肯定是在净利润提升幅度之上的,所以在8倍估值的基础上如果能够给市场交出净利润继续拉升,那么此时的估值是多少倍?6倍吗?那么如果是这样估值的发电企业你认为估值不会得到一定的修复吗?并且是在营收额与净利润同时提升的亮眼一季度报表之下,当然全年的业绩还要看今年的降雨量,以及总体业务所带来的表现,而一季度也只是我对这个行业与企业的个人点评而已,至于对错大家应该有自己的理解能力。

说到这我认为这系列的行业分析应该差不多论述完成了,这是否是一篇比较让大家喜欢满意的行业分析我想会用点赞的方式做出回答,这个行业呢是市场比较冷门的,可以说压根没什么人气,但是我还是每篇都花了好几个小时给大家去论述,其实做投资真的很不容易,作为生活在这个时代的人,同样也是投资者,我尽量把自己懂得知识以及阅历分享给大家,希望大家都能够进步在投资的过程中收获利润与快乐,如果你是非满意这个系列的文章可以帮我转发让更多热爱研究行业分析以及投资的朋友们能够了解并且学习到,未来会写更多优质的,具有实力的文章来帮助大家提升投资认知,期待您的捧场。

---------------------------------------------------------------------------------------------------------------------------------------------------------免责声明:以上发布的观点全是自己个人的主观观点,仅供参考,不构成对任何人的投资建议,不具备任何代表性,投资者据此操作,风险自负。

记得加个粉丝,或者转发文章,本文首发于公众号:价投v静水流深,敬请期待更多优质的文章,感谢您的关注与支持。