中国科技新闻网4月29日讯(杨晶佳) 近日,半导体设备零部件厂商富创精密IPO迎来新进展,将于5月5日科创板首发上会。

自“卡脖子”风波以来,芯片、光刻机等频繁进入大众视野,相比之下,处于产业链上游的精密零部件虽然关注度并不高,但其性能和质量直接决定着半导体设备的可靠性、稳定性,是支撑半导体设备、芯片制造以及整个现代电子信息产业的基石。

相关研报指出,长期以来,全球半导体设备零部件市场主要被美国、日本等国际品牌垄断。不过近年来,随着国际政治不确定性提高,半导体全产业链自主化重要性凸显,上游设备零部件作为“卡脖子”的关键,已经受到政府及行业高度重视。

2022年3月末,大基金二期以3.5亿元增资万业企业(600641.SH)参股子公司浙江镨芯,这是国家大基金首次布局半导体设备零部件领域,也被看作是该行业迎来投资元年的信号。

在此背景下,富创精密自启动IPO以来颇受市场关注,其半数营收依赖单一客户、应收账款逐年走高等情况亦引发不少争议。聚光灯之下,富创精密“科技”成色究竟如何,能否担起半导体设备零部件国产化重任?

受益国产化浪潮业绩起飞 与大客户“互相依赖”

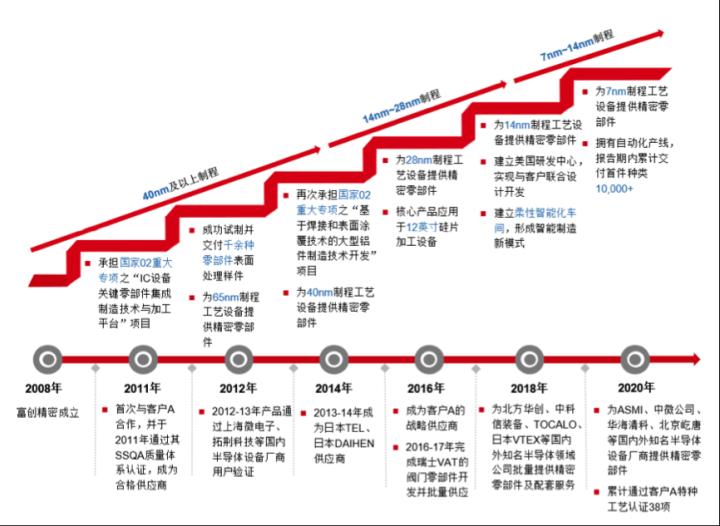

公开资料显示,富创精密成立于2008年。当时,金融危机引发全球半导体产业大衰退,英特尔、AMD、德州仪器等国际主流半导体公司接连裁员减薪,东芝、三星等日韩企业深陷亏损。

从历史经验来看,每一轮经济危机都是半导体产业格局调整和产业中心转移的导火索。虽然行业整体低迷,但据普华永道出具的一份调查报告显示,2008年,中国的电子产品制造商所消费的半导体首次超过了全球产量的三分之一,国际巨头们也纷纷来华投资、开拓市场。

在此背景下,富创精密首先通过引进专家,以技术门槛相对较低的结构零部件开始,在半导体设备零部件行业站稳脚跟。随后又抓住客户A(国际知名半导体龙头设备商)全球化战略机遇,经专家引荐,争取到了合作机会,并历时近三年通过客户A认证,成为其合格供应商。

富创精密主要产品、技术及客户演变历程 来源:招股书

2011、2014年,富创精密先后两次承担了国家“02专项”中有关半导体设备关键零部件制造技术开发的项目,不断向更先进的制程工艺演进。

如今,富创精密已经是全球少数能够为7纳米制程工艺设备提供精密零部件的厂商,除客户A外,还向北方华创(002371.SZ)、ASMI(荷兰公司,全球半导体设备龙头之一,代码ASM)、中微公司(688012.SH)等国内外知名半导体企业稳定供货。

业绩方面,受全球缺芯、晶圆厂大幅扩产、半导体设备国产化进程加快等利好因素影响,包括富创精密在内的上游零部件厂商迎来高速成长。

数据显示,2019至2021年,富创精密分别实现营收2.53亿元、4.81亿元、8.43亿元,净利润-3334.4万元、9350.5万元、1.26亿元,整体业绩呈逐年翻倍增长趋势。

值得一提的是,报告期内,富创精密对客户A的销售收入占总营收比例始终在50%以上,大客户依赖风险受到广泛关注。

客观来看,打入国际龙头供应链意味着公司技术与产品性能受到认可,但另一方面,瞬息万变的国际局势也让国际贸易蒙上了一层阴影,华为“断供”事件便是典型案例之一。

围绕国际贸易摩擦、客户需求生变等风险因素,中国科技新闻网致函富创精密证券部,对方回复表示,公司客户集中度高符合行业特点,与同行业公司相比,不存在下*行游**业较为分散而公司自身客户较为集中的情况。

据悉,全球半导体设备细分市场基本被2到3家国际龙头(包括客户A) 垄断。可比同行中,京鼎精密(鸿海集团旗下子公司,应用材料持股8.4%,台湾交易所上市,代码3413.TW)第一大客户收入占比超过80%,超科林 (美国公司,纳斯达克上市,代码UCTT.O)前两大客户合计收入占比超60%,与富创精密情况相似。

针对其他供应商替代风险,富创精密则表示,半导体设备厂商对所选用的精密零部件要求极为苛刻,认证和采购极其谨慎,对于已经达成合作伙伴关系的零部件供应商普遍黏性较强,轻易不会发生更换或替代。同时,一旦通过全球主流设备厂家认证,行业内其他厂家也会相继跟进。

也就是说,一方面,富创精密与客户A实际上是互相绑定和依赖关系,另一方面,包括客户A在内,国内外主要半导体设备厂商的认证也为公司持续经营能力和整体抗风险能力提供了保障。

全工艺、多品类优势突出 核心技术先进性或存差距

整体来看,半导体设备零部件行业相对分散,以阿斯麦(ASML)为例,其最先进的EUV光刻机包含十多万个零件,来自全球5000余家供应商。

由于种类繁多、工序繁琐、技术难度大,半导体设备零部件公司大多专注于部分核心品类,具备一或两道核心工艺能力,往往需要多家协同方能为设备厂商提供最终成品精密零部件。

而富创精密则从最初的结构零部件出发,不断延伸至工艺零部件、气体管路和模组产品等多个品类,具备精密机械制造、表面处理特种工艺、焊接、组装以及检测在内的多种生产工艺和产能,产品覆盖刻蚀、薄膜沉积、光刻及涂胶显影、化学机械抛光、离子注入等晶圆制造的核心环节。

招股书显示,凭借工艺完备性、产品丰富度等优势,富创精密能够向客户提供多品类产品,一方面帮助客户节省中间成本,同时也能够更好的把控产品洁净度 和参数一致性,保证产品质量。报告期内,公司向客户交付首件种类超过3000种,实现量产种类超过2000种,是全球行业内少有的多品类产品提供商之一。

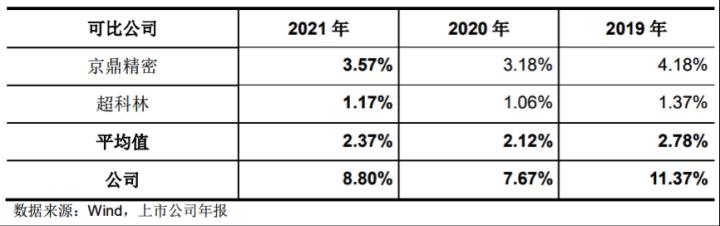

富创精密与同行公司研发费用率对比 来源:招股书

数据显示,2019至2021年,富创精密研发费用分别为2880.53万元、3693.17万元、7419.86万元,呈大幅增长趋势,研发费用率较国内外同行公司相比亦处于较高水平。

或得益于持续高研发支出,报告期内,富创精密已获得国内外专利137项,其中境内发明专利30项、境外发明专利7项,产品高精度、高洁净、高耐腐蚀、耐击穿电压等性能已达到或优于主流国际客户标准。

不过值得注意的是,富创精密在部分核心技术先进性方面或仍待“补课”。

据了解,半导体行业遵循“一代技术、一代工艺、一代设备”的规律,作为行业基石的精密零部件需要不断进行技术升级,以满足半导体设备对先进制程的要求。

根据招股书,富创精密目前已有部分腔体、内衬、匀气盘等高端产品应用于7纳米工艺制程设备,未来将继续扩大相关品类,并加快研制应用于5纳米及更先进工艺制成的半导体设备精密零部件。

来源:富创精密首轮问询回复函

然而中国科技新闻网注意到,富创精密对上交所首轮问询的回复函中显示,公司内衬产品需要经韩国Iones和日本Tocalo公司采购、进行涂层加工后再销售给主流国际客户。

另外,在半导体设备领域,国际龙头如应用材料(AMAT)、阿斯麦(ASML)、泛林(LAM)等厂商已迈入5纳米、3纳米及更先进节点,国内如中微公司等也实现了5纳米工艺“破冰”。

据公开报道,早在2018年底,中微公司就已突破欧美*锁封**,成功研发出5纳米芯片刻蚀机,而其主要部件喷淋盘,来自国内半导体设备零部件公司先锋半导体。

针对上述内衬产品由日韩公司加工后方能销往主流客户、国内同行在5纳米技术上的突破等情况,中国科技新闻网就公司核心技术先进性致函富创精密证券部,但对方并未作出正面回复。

智能化、柔性化建设降本增效 联合开发提升市场竞争力

从半导体设备零部件行业整体发展来看,除核心技术、产品性能需要不断升级进步之外,上游设备厂商出于降低成本、提升效率的目的,对标准化、模块化、流程化会提出更高要求,这也推动着下游零部件厂商不断趋于智能化、柔性化,提高生产效率,降低对人工经验的依赖。

在招股书中,富创精密提到,面对产品多品种、小批量、定制化特点,公司开发共性半导体精密零部件技术平台系统,可将复杂的首件分解成大量公司已积累的标准化模板,使得生产效率大幅提高,首件交付周期大幅缩短。

同时,公司不断完善智能化、柔性化制造模式,降低对人工经验的依赖,实现工艺整合、利用一台设备完成多道加工工序以及一体化在线生产与检测,保证了产品质量的稳定与生产效率的提高。

富创精密IPO募集资金运用规划 来源:招股书

此次IPO,富创精密拟募资总额16亿元,其中10亿元用于集成电路装备零部件全工艺智能制造生产基地,该项目将通过精密机械制造、焊接、表面处理 特种工艺以及精密零部件、气体管路和模组产品生产线,搭建智能信息化管理平台,扩大公司现有产品产能,提高产品科技含量,提升生产的信息化水平。

据悉,随着半导体设备国产化进程加快,精密零部件国产化率将不断提升。日前,芯谋研究曾撰文指出,半导体设备零部件的研发与迭代优化,需要半导体产业链的协同推进;半导体设备零部件攻关,需要国内晶圆厂和设备厂高度重视,协同本土零部件厂商联合攻关。

事实上,前述实现5纳米突破的先锋半导体早在2008年成立之初,便与中微公司展开合作,目前也已成为中芯国际、北方华创等国内半导体企业的重要供应商。

围绕产业协同合作,富创精密亦在招股书中提及,未来,公司将加快客户开拓,积极参与到客户新产品的开发设计过程,通过与客户共同设计、联合开发,进一步提升技术水平和市场竞争力。

不过,对于上述智能化、柔性化建设的具体竞争优势,有关降本增效的具体数据,以及公司与客户共同设计、联合开发的相关计划与进展等情况,富创精密证券部并未对中国科技新闻网作出正面回复,对方表示,公司正处于IPO静默期,相关问题参阅对外披露的审核文件。