咱们先说结论,上一篇文章阿升做的是“平安福”的测评。

而这一回阿升要做的是支付宝最近推出的“相互保”的测评。

如果产品从一星到五星来评分的话,平安福的结论阿升要说的是“二星”不推荐。理由是平安福产品太贵,预算低的买不起,预算高的完全可以从市面的其他产品上购买替代产品,性价比不高。

而这款相互保,阿升的评分是“三星半”中性,就是既不推荐也不反对。理由是相互保可以起到保险的作用,但是不能作为最主要的保险,可以作为现有保险计划的附加,或者作为年轻人的保险购买的入门。但存在很多不确定性,保额相对低,故推荐力度是中性。

如果你细心看的话,在网上有很多人都在夸这个产品,也有很多人说这个产品不好,那他到底好不好?

相互保是什么?

是一款“信美人寿”推出的“互助保险”,与市面上传统的保险逻辑都不一样。

信美人寿:这个公司是17年成立的保险公司,保监会批准了。

互助保险:这个是一个在国外成立并存在的保险,占据国外的保险行业比例的40%的市场份额。也是保险最开始、最本质的状态,就是人人为我,我为人人。大家都加入了一个体系里面,你得病了,大家一起替你交钱,别人得病了,大家一起替他交钱。

所以,这个产品不是*子骗**,是一个很新颖的保险模式。

怎么买相互保?

- 你是支付宝的会员

- 芝麻信用大于等于650分

- 59岁以内

- 身体状况符合健康告知条款

你达成这个条款就可以购买相互保了。相对麻烦一些的是芝麻信用分要求比较高,还有是你的身体健康条件要符合健康条款。

具体的条款阿升细细读了一下,基本上呢,这个保险的要求和一般的重疾险没什么区别,注意一下住院或者服药的情况(条款2),基本上大部分人都是符合条件的。

那么做为一款重疾险,这个产品的保障怎么样呢?

是一款很基本的重疾险。

基本的原因是因为这个产品有三大主要问题。

问题1:保额

这个只有30W保额,40岁以下是30万还好。对于40~59岁来说保额只有10万,对于重疾治疗费用10万块钱无异于杯水车薪。而且要知道,40岁之后,获得重疾的概率会越来越高。

问题2:短期

而且,这个产品在60岁之后,是让你自动退保的,如果这个产品你作为一个主要的重疾险去依赖,会让你的老年生涯没有任何的保证。

问题3:保险内容(保险的疾病)

没有极早期病变,包括原位癌、皮肤癌。但也有类似川崎病(小儿病)、血友病(遗传病)这种大部分人都得不上的疾病凑数,当然这是重疾险的习惯性套路。

所以,这个产品可以说是一般,所保障的内容和提供的保护周期方案,都不是在市面上的产品当中很突出的。

如果你要购买的话,可以作为自己保险的一个补充,但如果作为自己的主要购买的重疾险,这个产品并不是很适合。

因为市面上大部分的重疾保险都有一些常见病,但不属于重疾的轻症,比如原位癌、皮肤癌这样的,这个产品直接就不保险这些,有意识的逃避了这些责任。

这款保险贵不贵?

这个产品最大的猫腻不是在上面,因为在上面的情况都是属于基本的情况。而保费这个地方才是猫腻最大的地方。

先说扣费规则:

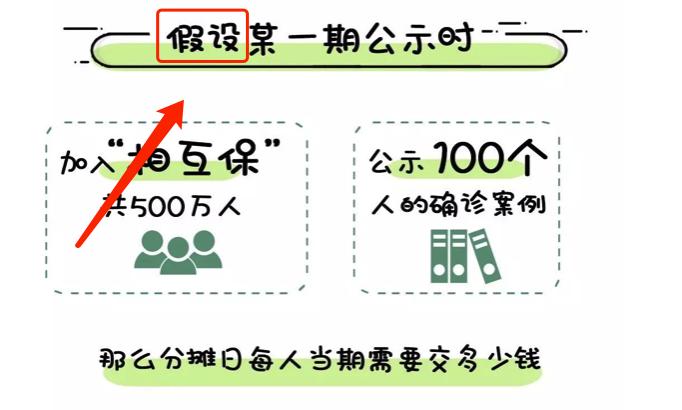

每个月两次自动扣费,由所有的成员对出险的总保障金额和管理费进行分摊。根据蚂蚁金服的官微所示,信美相互的总精算师曾卓承诺

“单一案件,每人分摊不超过1毛钱”,每次分摊日只需几块钱,每年总保费也就100多块。

看起来确实是不错,但是,这个重点在于:

一切都是预测和宣传的数据。并没有写到你合同上去,并没有一毛钱的法律效力。

尤其是那个精算师的承诺,让你觉得这个是一个行业专家计算出来的数据,大家可以根据这个来去预计这个支出,十分的可靠。

最后出现了问题,这个精算师说,我算错了不好意思。你有什么办法?

你要知道,这里的所有宣传文案都是有“预计”、“假设”这样的字眼。

再说赔付概率:

我们并不知道多少人参与到了这个产品里面,也不知道这个产品的真实的赔付率。产品初期的出保率都不高,因为现在才是刚刚的推广,而且你也不会在加入的时候就出保。

但是随着时间的推移,五年后、十年后,你才会发现越来越多的人被赔付,在这个时候可能就是你一个月要交660元或者6660元了。而如果在那个时候你退出,你要面临的是没有一分钱可以退,你今后的重疾保障也没有了。

PS:网上有精算师计算的是一年要600多的费用,这个费用的话,作为保险竞争力比起来就小了很多。

而这款产品更多的都是年轻人,在最开始购买的时候以为会很便宜,但是实际上等到40多岁发病的时候,发现保额变少了,保费可能还变高了。

继续买吧?不是那么实惠。

你不继续买吧,之前花的钱全部白花了。

就好像你买股票套牢,割肉吧你心疼,不割肉吧,可能亏得更多。

旱涝保收的保险公司

有人就会问阿升,那你预计是多少保费呢?这个问题阿升也没办法回答你,因为,这个阿升也不知道会出现多少问题,可能会高,也可能会低,但是这个事情的不确定性才是最头疼的。

因为保险本质就是使用确定的成本保护不确定的问题,结果这个问题在相互保里面变成了使用不确定的成本保护不确定的问题,更复杂了。

但是,这个事情保险公司可是旱涝保收的。

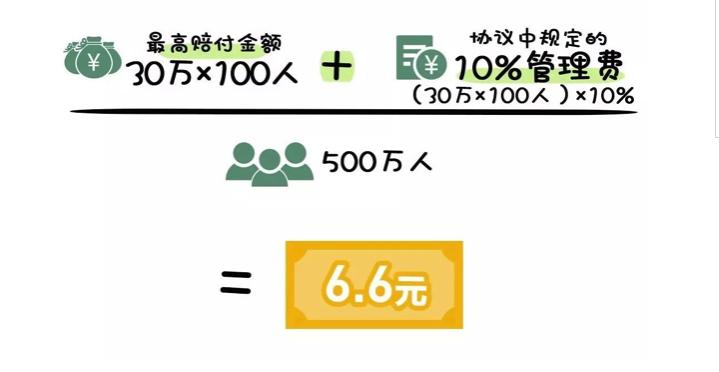

因为:分摊金额是=(出险案例累计保障金+10%管理费)/公示时成员人数

也就是说,不论什么情况。只要有人的大病,保险公司就赚钱。

这个地方其实是隐藏的风险,阿升会在后面慢慢说。

还有什么缺点?

1、指不定什么时候就不卖了

这个的意思不是你买不到了,而是这个保险公司直接产品不卖了,保障也没了。

条款中规定,运营3个月以后只要人数少于330万,可以随时终止相互保。没有保费,用户均摊,意味着一旦产品终止,之前所交的保费就交给了慈善事业。当然,这个慈善事业你也可以当成打水漂。

作为一款创新产品,阿升在文章开头的时候就提到了,这个是保险最本源的模式之一。

这句话说好听点是回归本源,说不好听点就是,产品没进化。

因为保险公司是不断的进化的,我们的保险公司为了能顺利运转下去,会有保费收入,这个产品最开始是没有任何保费收入的,也没有计提准备金和再保险分摊的机制。一旦发生集中性事件,整个产品就会立刻崩溃。

简单的说是,假设你和一群人同时发病了,买这个保险的其他人看这个保险太贵,我不交钱了,保险公司收不到钱之后,他就会直接告诉你自己没一分钱陪你。

2、无法解决逆选择的问题

什么叫“逆选择”?在人身保险中逆选择表现为,有病者要求参加健康保险,职业危险性大的人要求参加意外伤害保险,死亡率高的人要求参加死亡保险等。每增加一例“逆选择”,就会让全体投保人增加一份风险费用。

正常情况下呢,这个问题在保险公司和被保人之间的风险博弈。

但是“相互保”这个产品,制定规则的支付宝和信美互助是搭台子的人,因为他们反正要收取理赔款的10%管理费,稳赚不赔。而投保人之间就需要进行风险博弈,由于信息不对称,就只能把裁判权交给了上帝视角的支付宝和信美互助。

但这个产品购买的健康告知相对而言是宽松的,虽然阿升认为使用这个蚂蚁信用分这个是有帮助选择的,但是你多刷*淘宝刷**你的信用分也会上去,所以阿升依旧认为还是会有很多人通过这个来钻空子。

3、出保核保的问题

原因和第二条一样,对于相互保这个产品,其实保险公司旱涝保收,而收入就来源与出保的数量。

那么这个会造成一个问题,出保和核保的审核条件都在与保险公司,往往就会造成出保率更高。

有人问了,更容易出保岂不是更好?

当然不。

一方面是逆选择的人会让成本更高,同时也会吸引很多骗保的人。审核不力的话会造成你的成实际大幅增加。

你作为一个好学生,每天都老老实实上课。但是一堆笨学生天天问老师1+1等于几(逆选择的人会给你增加成本),另一堆坏学生天天问老师的女朋友漂不漂亮(骗保的人会增加你的成本),最后你听老师讲课的有效时间就会少(你的保障成本实际上是增加了)。

那这个产品就一无是处了么?

倒也不是,因为阿升要把风险给您说清楚。

所以上面的问题都是你在选择这款保险时候需要考虑的。

作为一款优缺点很明显的保险产品:

优点:好处在于这个保险购买方便,而且这个产品让大家开始不断的普及了保险,具有很强的进步意义。而且这个保险本身也可以保一些疾病,虽然不能作为你的主要配置的重疾险,但是你作为一个额外的保险,也没什么坏处。

缺点:保险的产品不够好,仅仅是定期重疾,年老的时候不提供保障。同时保额不够高,保障的疾病也不够多。保险产品随时失效,也有可能被骗保的人钻空子导致你的损失。

推荐的人:

从来没有配置过保险的人的第一份保险,为自己今后购买保险打基础;

具有很多保险的人做保额补充,增加大病的保护赔付。

购买策略:

上线前期可以购买,如果产品的扣费过高,建议退保。