益佰制药基本信息

在2019年全国医保目录调整中,公司独家产品注射用洛铂、艾迪注射液、理气活血滴丸、丹灯通脑滴丸、妇科调经丸、金骨莲胶囊、克刻胶囊、妇炎消胶囊、葆宫止血颗粒、艾愈胶囊等都进入了医保目录,公司产品银杏达莫注射液解除"限二级及以上医疗机构"的使用限制,保证了公司正常的生产经营。完成子公司南诏药业产品科博肽恢复生产工作,科博肽上市销售;完成子公司爱德药业瑞替普酶的恢复生产工作,为瑞替普酶即将上市做好准备工作。中国在成功防控新型冠状病毒感染肺炎疫情之中,中医药发挥了重要作用,公司产品金莲清热泡腾片被列入6个省的新冠肺炎中医药诊疗目录,克咳胶囊也被列入2个省的新冠肺炎中医药诊疗目录,中医药即将迎来一个新的发展机遇

报告期内,公司主要在售产品有60个,销售额过亿的产品6个,其中:销售额超过10亿产品共1个,销售额在5亿到10亿之间产品共1个,销售额在1亿到5亿之间产品共4个,22个产品实现同比增长,化药注射用洛铂成为公司第一大品种。

新品研发情况:进行4类注射剂仿制药舒更葡糖钠注射液的研发,预计到2020年7月可向国家药品审评中心提交该产品的注册申请。

益佰制药财务分析

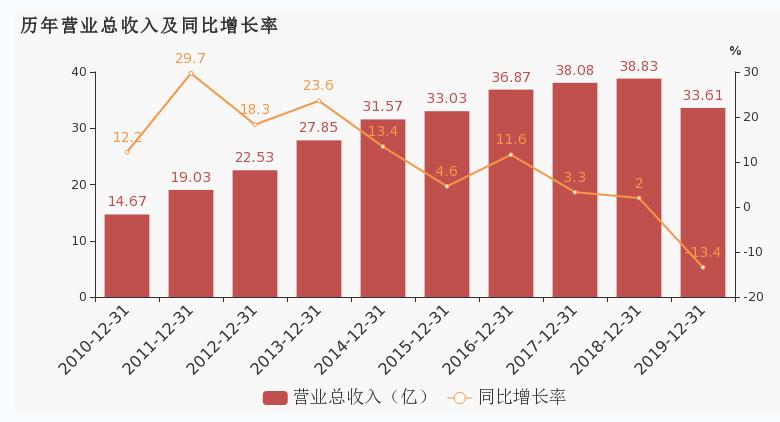

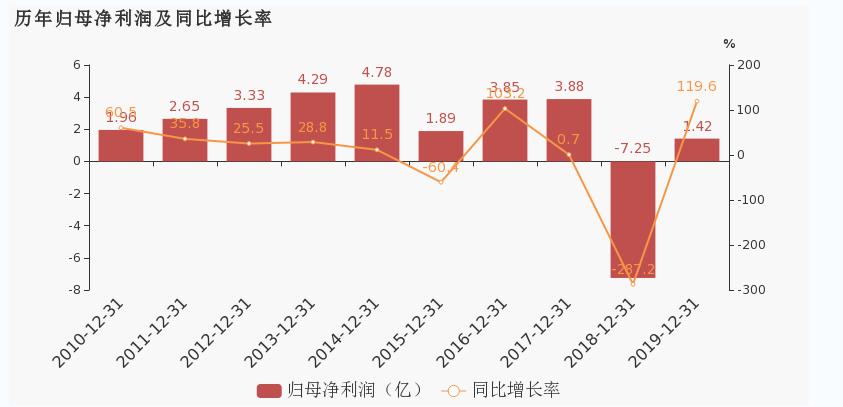

1、经营收入分析

解读:净利润跟前几年比下降明显,去年的亏损是资产减值,实际比去年的利润增加不多。从年报来看,没有看出太多的期望。从营业收入也可以看出,同样的营业收入,净利润相差太多。

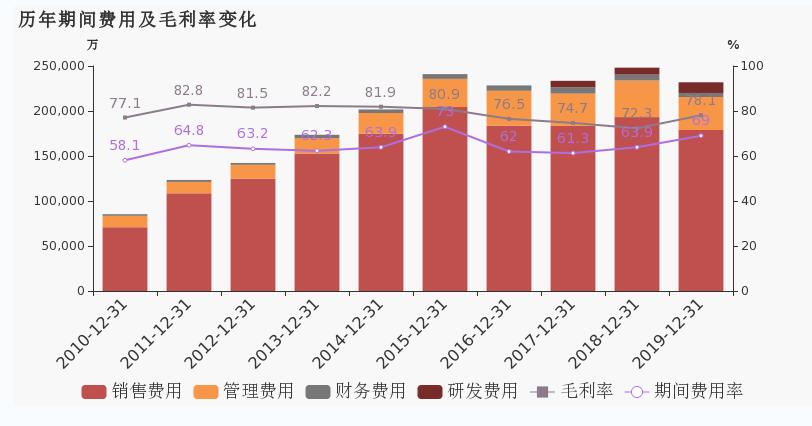

2、费用分析

解读:公司2019年营业成本7.4亿,同比下降31.6%,高于营业收入13.4%的下降速度,毛利率上升5.8%。期间费用率为69%,较上年升高5.1%,对公司业绩形成拖累。经营性现金流大幅上升69.3%至3.6亿。

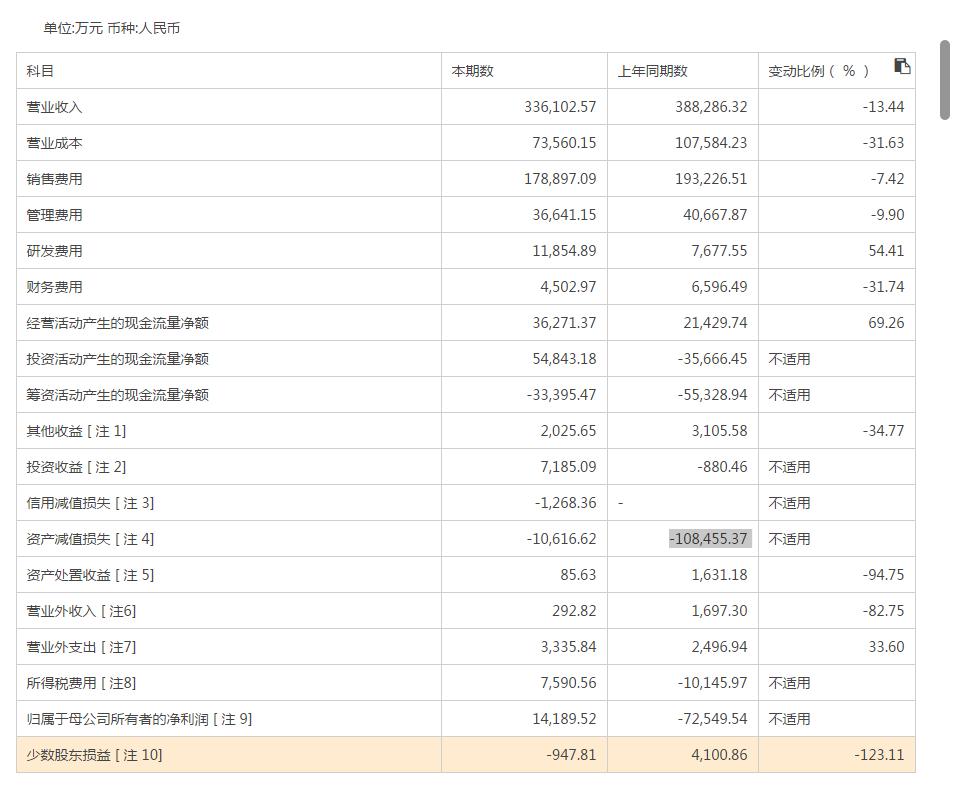

3、营业收入分析

解读:从营业收入分析来看,营业成本和财务费用下降幅度高于营业收入下降幅度。但仔细看年报发现的营业成本降低更多的是因为医疗服务成本的降低,医疗服务成本降低44%,医药工业成本降低比例为14%,因为去年的亏损更多的是因为资产减值导致。所以经营利润好像没有明显的改善。

4、产品情况分析

解读:这张图佐证了上一张图表的观点。这个图表有意思的是,有点想降低高成本地区的销售,增加低成本区域的销售。华东地区成本最高,收入降低最多。东北华南成本最低,营业收入增加最多。这是个需要注意的地方。

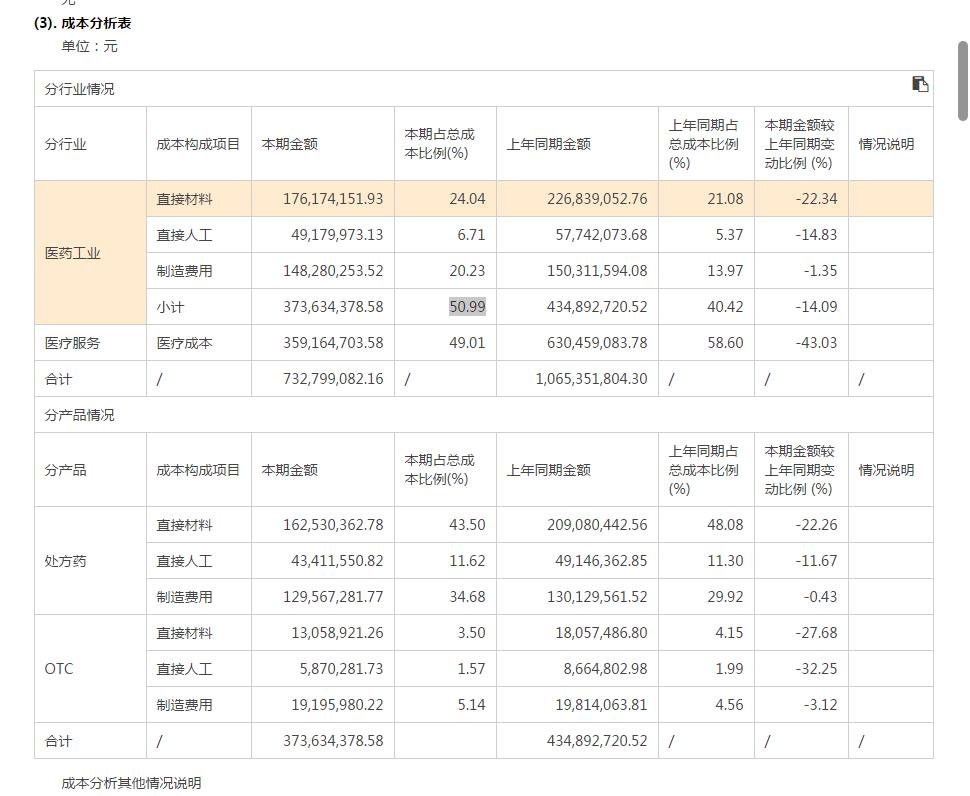

5、成本分析

解读:成本分析来看,人工和原料降比幅度大,制造费用下降幅度少。总体医药工业成本降低14%

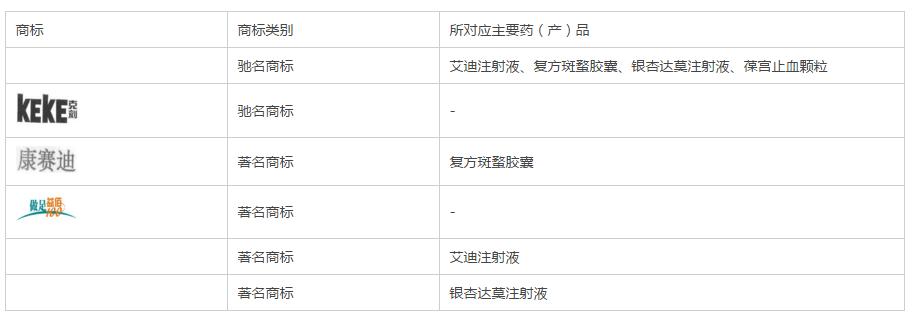

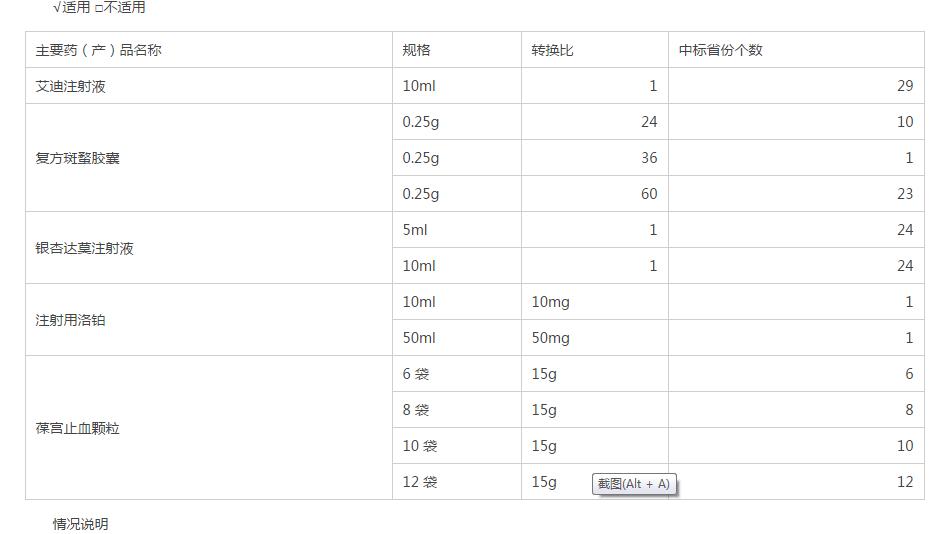

6、主要产品

解读,虽然主要产品都中标集采,但是从第一个表中可以看出,跟年报介绍的还是有些不符的。银杏注射液前面说公司产品银杏达莫注射液解除"限二级及以上医疗机构"的使用限制,但是销售量降低,库存量增加明显。其中艾俞、银杏、复方伴着都销售量降低。络泊的生产量降低,销售量增加,库存还上升,产品周转率感觉也有问题。跟年报中的建立生产线解决络泊生产不足有点矛盾。从这里来看,企业走好还需要时间。

7、现金流

本次利润分配方案如下:

公司拟向全体股东每10股派发现金红利3.00元(含税)。截至2019年12月31日,公司总股本791,927,400股,以此计算合计拟派发现金红利237,578,220.00元(含税)。本年度公司现金分红比例为167.43%,,本次现金分红金额占截至2019年12月31日累计未分配利润的13.46%。本年度公司不送红股,不以公积金转增股本。

解读:这个来看现金流还算不错,不过要小心大股东的资金占用情况。因为从这次分红可以看出大股东资金需求非常急迫。不仅仅是把今年的利润全分完,还把以前的未分配利润分了些,这是不想干的节奏吗

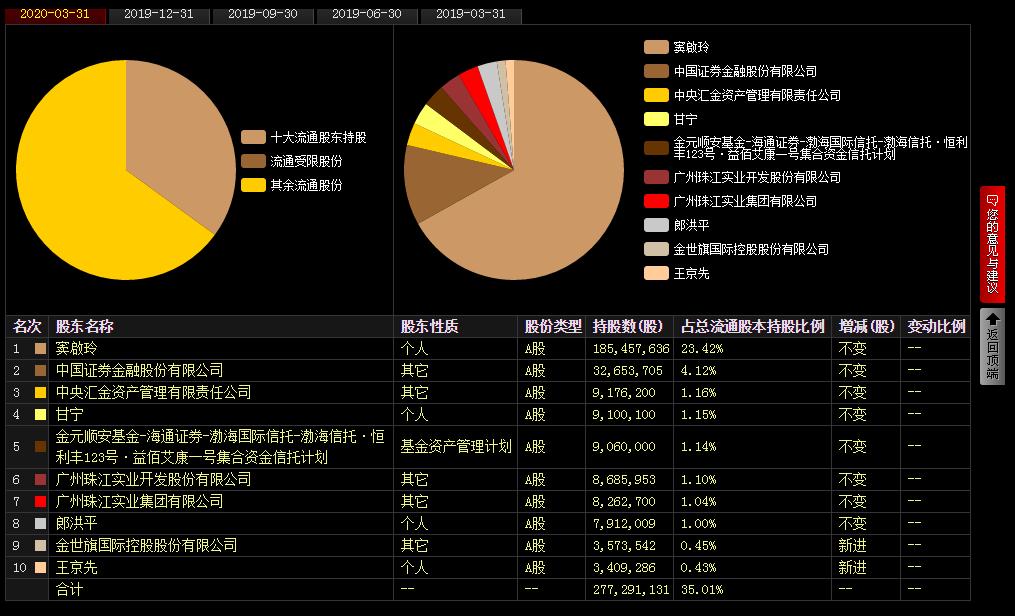

8、股东分析

解读:股东方面没特别变化,前十里面的企业股东一年来都没有变动。个人股东有变化,前十总占比在降低。