我们在完善和编写自己策略或者听别人介绍策略的时候,不可避免的会涉及策略回测的问题:这个策略跑下来收益如何啊,成功率又几何啊,有人向你推荐一个成功率60%,甚至80%以上成功率的策略时,你会不会觉得这个策略牛逼呢。今天我就来分享一个回测中的猫腻,或者说是大家在回测中可能会忽略的一个问题,就是成功率高的策略是不是一个好策略。

一

做量化交易,不可避免的会涉及到回测,即使是简单的策略也涉及到年化收益率、最大回测、夏普比等等专业术语。当然,今天并不是打算做一个回测的主题,而且分享一下我们在做策略回测时可能会产生的一个盲点,这个盲点不但会对我们自己的策略产生很大隐患,同时也给某些别有用心的人利用所谓高胜率公式或者量化系统提供了忽悠空间。所以这篇文章一方面是完善策略的过程中我们需要考虑的一个关键性问题,同时也希望能够帮助初学者在受到某些不法分子的忽悠时,可以轻松应对:

抛开上述专业术语不谈,一个策略好不好,对于我们普通投资者而言,很简单,长期赚不赚钱或者说你的投资逻辑是不是一个能够长期盈利的逻辑。但是我们经常遇到一个问题,就是某个策略在这几年赚钱,另外几年又亏钱,虽然总体赚钱,如何来评价他呢?

所以业内专业人士就制定了上述的指标来衡量一个策略的优劣。

但是,现在随着量化交易的广泛流传,且赚不赚钱这个事短期内波动比较大,不好评价(后面再专题分享收益率陷阱),慢慢的这些专业指标开始成为评价一个策略的重要指标,特别是对量化有研究或者量化新手,似乎有点喧宾夺主,使得量化初学者很容易陷入对指标的盲从和钻牛角尖;同时也让一些别有用的“专业人士”开始利用某个指标来吹嘘自己的策略如何如何符合专业评价的标准,其中成功率就是一个重灾区。

二

本文所指的成功率是一段时间内,交易盈利的次数/交易的总次数,一般我们就会认为一个策略的成功率高,自然就是盈利的策略,所以有人向你推荐一个成功率60%,甚至80%以上成功率的策略时,很自然的就会觉得这个策略牛逼。

然而,事情并没有这么简单,高成功率就一定赚钱吗?

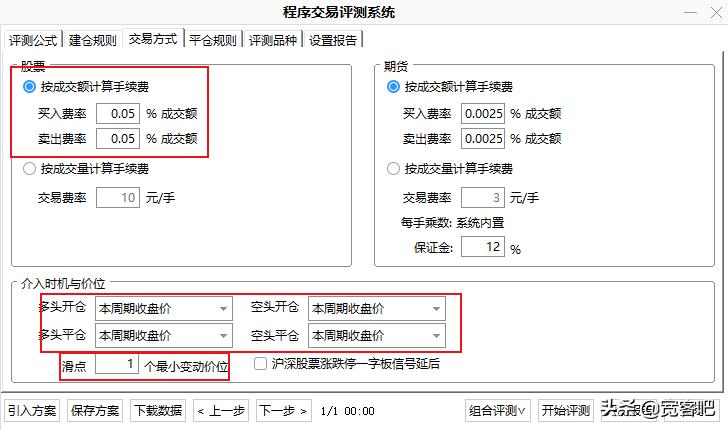

我们用通达信的程序交易测评系统来探索一下,大家可以用“Ctrl+S”快捷键直接调用,按完之后就会出现如下对话框:

我们今天来测试一下KDJ指标的交易信号:按照图中的1、2、3、4,选好之后点击开始测评:

第一步:点击建仓规则,选5年的回测周期(2015年4月27日-2020年4月27日),并且选择使用资金(全部资金开仓),也就是每次交易都是满仓交易。

第二步:因为我选择的是300ETF作为测试品种,所以选择股票买入费率及卖出费率均为万5;并且买卖都在收盘价;交易滑点设置1个变动价位,也就是说买入价比收盘高一个价位,卖出价比收盘低一个价位。

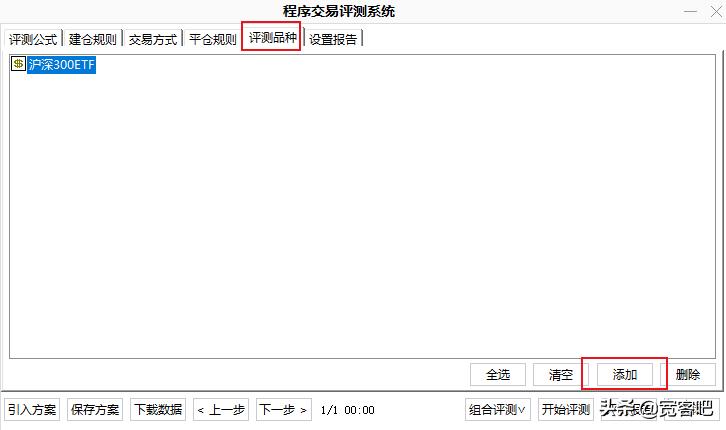

第三步:在测评品种标签页点击添加,然后直接敲代码“510300”,选中点击“确定”即可。

第四步:点击最下方“开始测评”,系统就开始自动回测了,当然,不要忘记按照通达信公式(概述):准备工作的要求完成数据*载下**哦。

测评的结果如下:

可以看到KDJ策略的成功率虽然高达61%,但是5年收益率以及年化收益率均为负,如果你光看成功率而采取这个策略,那么最终并不会盈利。而其中的道理就是亏损的次数虽然少,但是每次亏损的平均金额要明显大于盈利时的平均收益。

所以高成功率的策略和能够盈利的策略并不划等号,但是在心理学上,单次成功意味着我们获得了自己正确的反馈,即使从长期来看并不盈利,但这种正确反馈,使我们心满意足,一旦这种反馈的概率较大时,我们心理就会将其和绝对成功联系在一起,但从上面简单地回测来看其实不然。所以高正确率就成为我们策略完善过程中的首个大敌,同时也成了某些人的忽悠利器。

三

最后我想说的是,一个策略的成功率是衡量策略的重要指标之一,我们在使用策略时必须要考虑,但是成功率只是策略跑起来的一个结果,是要建立在策略收益的基础逻辑上才有意义,不要本末倒置,更不要被片面的指标蒙蔽了双眼。

就像赌大小,只要输就翻倍下注,只要自己本金足够,这样做最终的成功率是极高的。但只要有一次极端事件发生,比如连开20把我们下注的反面,就算我第一把只赌10块钱,估计很多人都要赌破产。有兴趣的朋友可以自己算下,结果是惊人的。