事先声明:本文所写内容均来自公开资料及个人思考;我不推荐这只股票,只是分享投资理念。

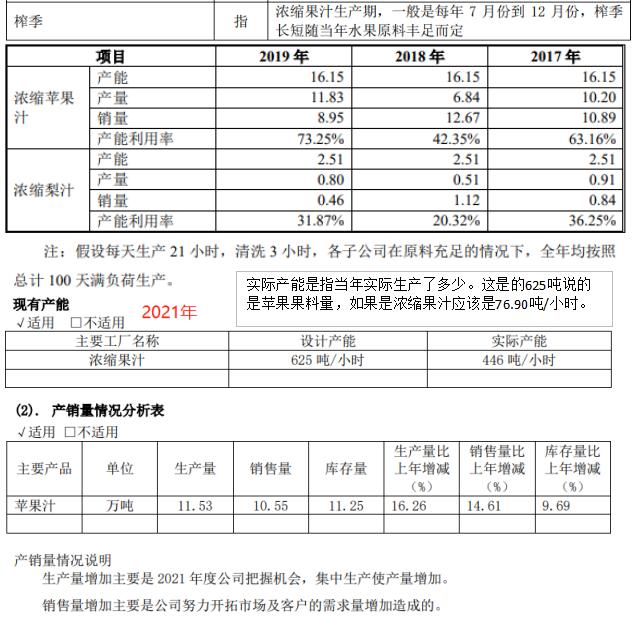

榨季是公司生产的关键时期

德利股份主要产品浓缩苹果汁是采用新鲜苹果为原料,经过挑选、清洗、破碎、压榨、酶解、浓缩、杀菌等工艺,制成的一种果汁,是用于配制各种果汁及其饮料的最重要基料之一,也用于酿造,是国内外市场上苹果醋和苹果酒的主要原料。

公司设计年加工果品100 万吨,设计年产浓缩果汁、果浆、香精 20 多万吨。因果蔬成熟的季节性自然特征,浓缩果汁生产期一般为每年 8-12 月。产能利用率基本在60%左右。整个行业产能利用率都不高,属于产能过剩的状况。存货占比很大,基本是一年的销量。

产品成本主要是水果原料,占50%左右,运输占20%左右。自 1996 年成立以来,在山东、陕西、山西、辽宁、江苏及四川省的原料果产区附近建有 8 个浓缩果汁加工基地,拥有 16 条浓缩果汁生产线。这样方便就近生产,这也是浓缩果汁行业的特性。公司原料果供应集中度很低,基本上从种植大户手中采购原材料,采取一日一价的方式,随行就市。采购没有议价权,并且货款现结。

公司浓缩果汁主要销售给中国、美国、日本、南非、俄罗斯、土耳其等国家和地区的著名饮料生产商、贸易商,具有较高的市场占有率。占中国出口20%左右,浓缩苹果汁龙头企业。公司虽然出口量下降了,但是价格一直在稳步提升。下游客户却可以有3个月左右账期,也没有定价权。应收款占营收比很大,25%左右。公司销售净利率在10%到20%之间波动。

公司财务非常稳健,没有长期借款,资产负债率为9.75%。

这个生意的护城河就在于控制水果产地源头吧,浓缩苹果汁的生产半径特征非常明显。公司浓缩苹果汁的产量受限于原料果供应情况;国际间竞争激烈,2018年9月后美国对中国果汁征收25%关税,削弱价格竞争优势,使中国相对欧洲果汁价格竞争力下降;工信部于 2011 年 8 月18 日发布了《浓缩果蔬汁(浆)加工行业准入条件》,从准入门槛上对浓缩果蔬汁(浆)加工行业进行了规范。准入条件对果蔬汁的生产规模及分布密度对行业进行了规范,新进企业如需进入需要满足条件规定的原料处理能力,并需要与行业内现有企业的距离相适应,增加了新进企业进入果蔬汁行业的难度。行业目前处于寡头竞争阶段,行业集中度较高,中国海升、国投中鲁、安德利、恒通果汁产量占国内总产量的70%左右。

公司将会着力于开发多处新兴市场,希望能够在此方面有所突破。公司在满足当前发展的前提下,扩大公司产品种类,以浓缩苹果汁为基础,增加梨汁、苹果果糖、梨果糖、苹果浊汁等高附加值产品的产量。过去十几年公司几乎没有增长,未来增长并不容易。因为果汁消费和经济收入关系很大,发达国家才消费得起,公司营收增减似乎跟经济环境关系密切。不远的未来如果美国取消关税、海升果汁等公司破产后让出市场份额可能是增长的主要原因。

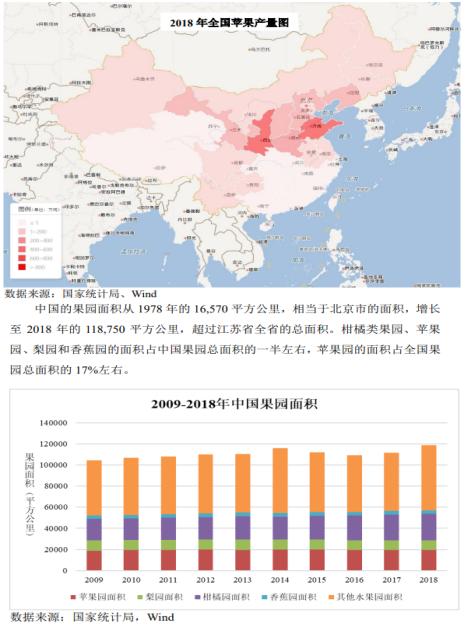

中国苹果产量

苹果产区基本在35度纬度带,中国苹果产量达到全球苹果总产量的45%左右,整个欧洲的苹果产量占全球苹果总产量的 22%左右,而整个南美洲苹果产量占全球苹果的产量 5%左右。国内主要产区在陕西、山西、山东、河南、河北、甘肃境内。非商品类苹果占全年苹果产量的比重在 10%~40%左右波动。

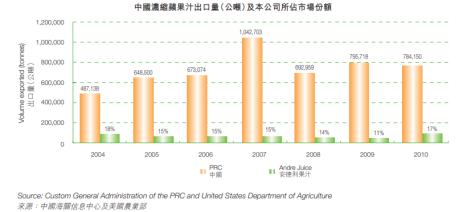

全球年均浓缩苹果汁产量基本维持在 140 万吨左右,中国作为全球最大的浓缩苹果汁生产国和出口国,每年出口总量能占全球出口总量的 35%左右,其次为波兰,其出口量占全球出口总量的 20%左右。两地生产厂商之间相互竞争。历经三十余年的竞争与发展,全球浓缩苹果汁行业格局及行业规模基本稳定。中国出口至美国的浓缩苹果汁的数量占中国浓缩苹果汁出口总量的50%左右,其次是俄罗斯,出口至俄罗斯的浓缩苹果汁的数量占中国浓缩苹果汁出口总量的 10%左右。2010年中国出口浓缩果汁78万吨,2021年才40万吨。

靠山吃山靠海吃海,中国有独特的地理优势,做苹果生意这是上帝给的特许经营权吧。

从整体来看,该行业短期内进行大规模技术革新和设备升级可能性不大,生产浓缩苹果汁再生产果汁销售给广大消费者,这并不复杂,所以行业是比较稳定且简单的。税收对公司影响很大,由于政府坚持发展三农的政策,现在享受很大的免税优惠。

中国苹果汁出口量

从消费趋势看,全球浓缩苹果汁消费总量近年来较为稳定,其中有 80%集中在美国、日本、及欧洲的发达国家,发达国家对苹果汁的需求已经基本形成刚性,需求量较为稳定,已经饱和。长期来看,健康、纯天然的果汁将会受到越来越多消费者的喜爱。浓缩苹果汁是各类饮料的基础原料之一,由于饮料配方又具有唯一性及不可替代性,浓缩苹果汁的总量需求不会减少。而且由于欧洲的浓缩苹果汁多为高酸度浓缩苹果汁,中国厂商大多数生产的是低酸度浓缩苹果汁。两类果汁同样作为原料,欧洲厂商无法大量提供低酸度浓缩苹果汁,南美厂商的产量又不足以满足美国市场的需求。

发达经济体的果汁消费似乎在萎缩,果汁是大众高消费,需要人民有高收入才能维持,不同于奢侈品是小众高消费,只要有一部分有钱人为优越感买单就行。

公司是家族企业,由王安、王萌父女控制。王安原本是安德利母公司北方工业的分公司领导,在安德利2001年股份制改造时逐渐成为公司控制人,管理经验丰富。高管工资很低。公司也曾向产业链上下游扩张过,最终专注于主业。公司销售费用率控制在10%左右,在2021年运输费控制在20%左右(估算得出),这都是源于优秀的管理才会实现的。

目前已形成海升果汁、安德利果汁、国投中鲁、陕西恒通、汇源果汁等公司多头竞争的局面。

海升果汁:在全国苹果主产区六个省份战略性布局 10 家工厂,年水果加工能力 280 万吨左右。在全国建立近 40 个果蔬种植基地,总种植面积四万余亩(约28平方公里),果蔬种植有可能拖垮海升果汁。2022年3月海升果汁申请破产重组。

国投中鲁:国家开发投资集团有限公司控股的股份制企业,主要产品为浓缩苹果汁、浓缩梨汁、浓缩红薯汁等。产品出口率占到 80%以上。2018 年国投中鲁收购波兰 Appol 集团 100%股权,是国内果汁行业首次在境外进行产能布局。产能20万吨左右。成本费用管理都要差很多,成本主要是运输成本差很多。尽管销售单价高,也避免不了经营亏损。

陕西恒通:果品加工能力 1330 吨/小时,年产浓缩苹果汁 30 万吨以上。生产基地分布在陕西、甘肃、宁夏、山西,拥有 13 家果汁加工厂,绝大部分的产品外销至北美、欧洲、俄罗斯、澳洲、南非等多个国家和地区。深圳市东部投资控股集团股份公司2002年投资建立。董事长及多家子公司为失信、被执行人。

汇源果汁2021年6月宣布破产重组,由于家族管理问题和债务问题,没有人接受重组,2022年自己内部重组了。2008年因为可口可乐收购要求自废销售武功后一蹶不振,又因为家族管理、上游农业投入大回报周期长等问题,一直找不到出路。

尽管生意是不错的生意公司由优秀的管理人经营,但我依然不认为任何价格购买都是合适的。从安德利公司收购礼泉公司的估值可以看出,18倍市盈率、1.1倍市净率是合适的估值。按照2021年公司净资产来说估值22亿左右;按照扣非净利润来说估值18倍及18亿左右。

我们看看德利股份A股市值60亿左右,而同样一家公司在港股市场上的市值只有20亿左右,难道是因为在港股市场上它叫安德利果汁?

写在后面:估值仅供参考,每个人给的估值可能都不一样,同一个人不同时期给的估值可能又不一样。

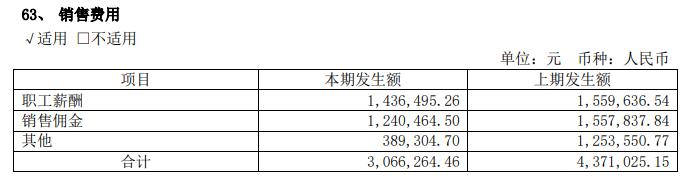

德利股份销售费用和管理费用构成都要比国投中鲁简单很多,这是为什么?

德利股份2021年销售费用构成

国投中鲁2021年销售费用构成

德利股份2021年管理费用构成

国投中鲁2021年管理费用构成