现在不少年轻人,工作几年后*款贷**买房,这时手里所剩积蓄无几,装修变成了燃眉之急。这时候银行的信用贷、装修贷变应运而生。

在能找到合适银行*款贷**的情况下,对于*款贷**装修总体来说是合适的,具体原因如下:

市面上一般*款贷**利率在(4.75%-6.5%,请注意这是一年期每月还息、到期还本的利率!),而每年的建材费用的上涨幅度超10%(去年中美贸易战,今年美元超发,大宗原材料上涨更为迅速,部分原材料还无法进口),这还不算人工费上涨(好的瓦工至少1000/天)。

目前市面上装修*款贷**主要有三种形式:

1.信用*款贷**。*抵押无**无担保,但信用*款贷**产品对消费者要求甚高,需要严格考察申请者工作性质、所处行业、收入状况等细节。银行信用*款贷**额度一般是月收入的5-8倍。

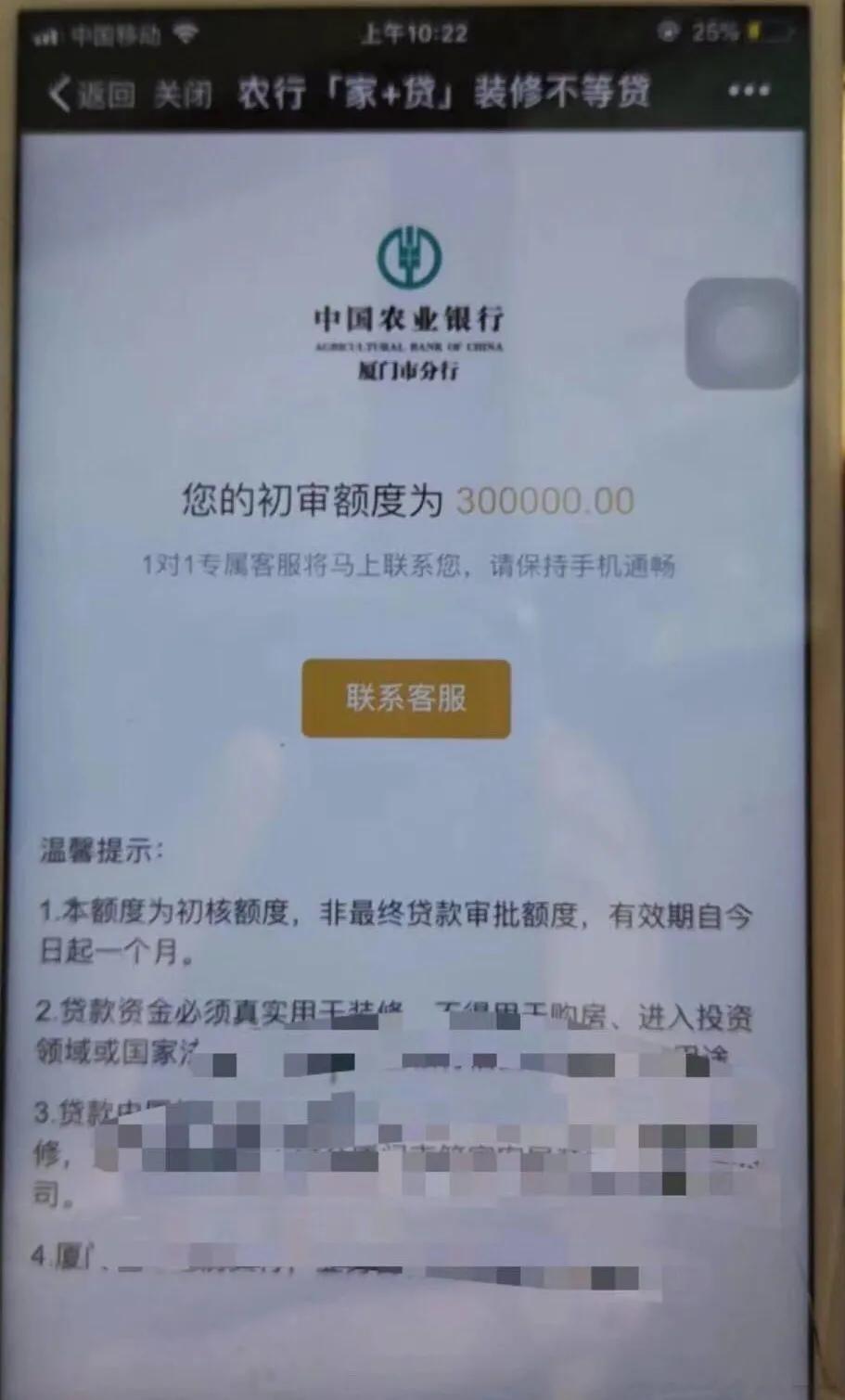

2.持证抵押*款贷**。也就是用房产来押、申请的消费*款贷**。多家银行开展此业务,所以消费者的选择面相对较大。不过各家银行对于所抵押房产在房价、房龄、房产面积方面的要求各不相同,消费者要申请之前一定要做足功课。具体*款贷**额度要看银行对消费者个人资质和房产状况(地理位置、房价、房产面积、房龄)的审核而定。

3.信用卡家装分期。有些银行为了更好得满足消费者家装分期需求,推出了信用卡家装分期的业务,针对人群为居住在大中型城市,刚刚购买新房,无钱装修、信用记录良好的人士。一般额度上限为10万-20万,个别产品最高分期额度为50万。一般家装分期期次为12个月、24个月,最长为36个月。申请信用卡分期家装也会受到一定的限制,即消费者所选择的服务和产品必须是该银行的合作商户。

总之,在*款贷**前一定需要搞清楚*款贷**额度,分期时间,放款方式(有的放款必须店面刷卡,不能取出现金,主要是银行防止*款贷**流入房地产或者股市),还款方式(先息后本,到期后本息一起,还是等额本息,这点非常重要!因为按照不同还款方式,年息率大相径庭。建议选择前两种),能否提前还款(如果可以,有无手续费)。

尽量不要用普通信用卡的现金支取以及分期业务,外面借贷公司更是不建议。目前商业银行给出的活动相对更加优惠,希望大家找到合适的*款贷**。