1、半夜带娃看急诊,头痛糟心

有哪些朋友,半夜带娃去排过急诊?

请举个手♂️

好的,请放下!

我身边做父母的朋友,但凡有过半夜去医院给孩子看急诊的。

没有不叫苦吐槽的。

排队久,等得长,人还多。

还担心孩子交叉感染。

也不是没想过干脆带娃去私立医院看病得了。

那样的话,环境好,体验也好。

但是。

如果是自费去,那价格也是比较贵了。

我身边的一些妈妈吐槽,光给孩子看个感冒发烧,一年差不多要花小1万。

这还没有算上比较严重或者要转诊到公立医院的费用。

但我们也知道,能够单独买给孩子的高端医疗险并不多。

给孩子投高端医疗的几种情况:

1、大部分必须是必须7岁以上或者必须是一个大人带着一起投保

2、部分可以单独给孩子投保,但必须指定某家固定私立医院,不能在多家之间选择

3、价格比较贵

去和睦家这样的昂贵医院,门诊可以报销,再加上住院责任的。

以平安尊欣优选计划为例子,买给0岁宝宝,100万保额,门诊5万保额。

一年的保费是,21288元。

而且,还不能覆盖和睦家这类昂贵医院。

所以,对于很多家庭来说。

花几万块钱,给孩子买一份纯消费型的医疗险,是不算低的开支。

但是,有这样的一款产品。

专门适合买给孩子,用到中高端私立医院看门急诊的保险。

2、先来说说公司

这家公司在华成立于2003年,前身是德国安联保险集团。

德国安联集团是欧洲最大的保险公司,成立于1890年,历史悠久。

安联这个名字听起来是不是耳熟?

对了,经常出国旅行,喜欢玩刺激的跳伞啊。

那一定少不了会给自己配上带紧急救援的海外旅行意外险。

安联的产品就是常推荐的旅行意外险之一。

拓展阅读:要放假啦!收好这份旅行意外攻略

京东就是我们熟悉的那个京东。

2018年入股成为新股东,之后公司正式改名为京东安联。

3、再来说说责任

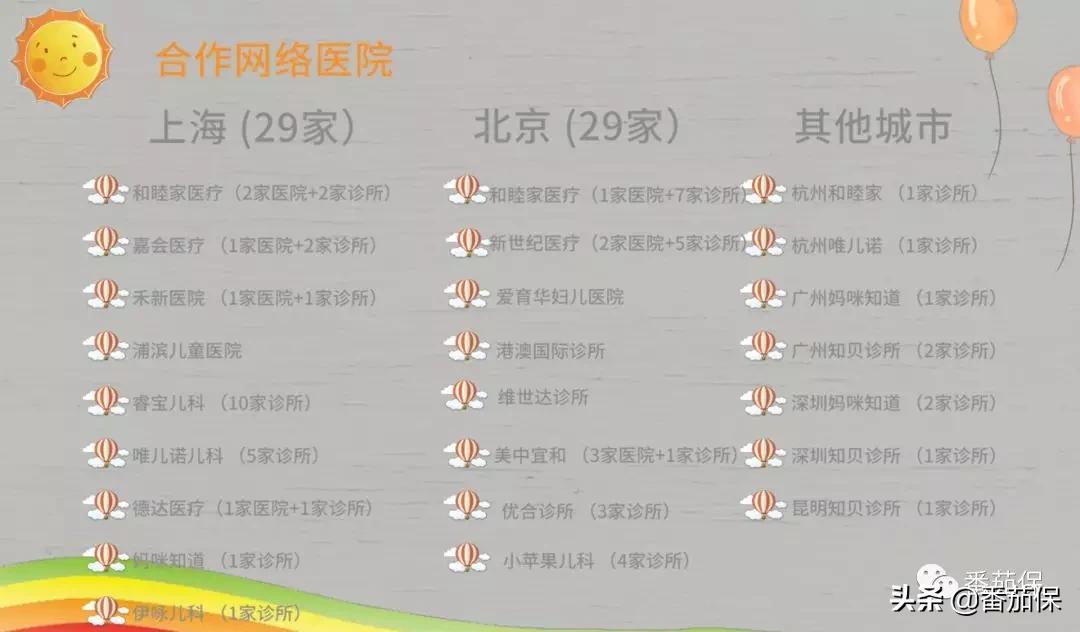

「就医范围」

从门急诊选择范围来看,还是很广的。

不像有一些儿童高端医疗,你只能指定某一家医院作为定点医院,去其他加就不行。

而且,如果你不在北京上海,也不用担心。

这款产品是可以覆盖上海、广州、深圳、天津、杭州、昆明等众多一二线城市。

境内旅行就医也不用担心。

「门诊责任」

门诊责任,是这款产品的核心,也是亮点。

门诊也分了两个计划:

「成长计划」和「优享计划」

保额是一样的,都是10万保额:

主要差别是可以100%报销次数,和超过这个次数后的报销比例。

而且,是带24小时急诊的。

也就是如果孩子大晚上突然生病,你再也不用跑去公立医院排队挂号。

而是可以去单独的诊室,有专门的医生,耐心地给孩子问诊。

环境也相对舒适,没有那么吵闹,你可能也没那么烦躁着急。

「住院责任」

但需要说一下的是,这款产品住院和门诊是共用10万保额。

只是门诊对接私立医院,住院对接的是公立医院普通部,且有1万免赔额。

认真看过我之前系列高端医疗文章的朋友应该能get。

这款产品本身就不是定位给住院用的。

解决的痛点,其实还是给孩子去私立医院看门急诊的需求问题。

所以住院这点风险额度,可以忽略。

但是!!!

可以忽略不是说风险就不用管了。

而是说买这份保险的朋友主要拿它就是去给孩子看门急诊用的。

而特别严重的病需要住院,需要用大额住院保险去转嫁。

怎么组合?

我后面说,你继续往下看。

「 直付 功能」

门急诊就医自带直付功能,也就是你不需要垫付攒发票等报销了。

省去了不少繁琐的理赔流程。

但住院就不包含了。

包括其他大额的高端医疗,涵盖直付功能你也需要预授权才可以享受这个刷卡走人的服务。

怎么预授权?

需要住院前,第一时间找你专业负责的经纪人吧。

「其他责任」

相对其他高端医疗这个保额是非常低的。

如果是买给孩子,不仅想用到私立医院看门急诊,还希望转嫁大病花销。

那这款产品就不是最适合的。

但如果有大额医疗险兜底,这款产品买去看门诊,是非常划算的。

在孩子生病时候,不光门诊可以不用排队。

享受到单人间,比较舒适的环境。

如果有疑难杂症,也可以转正到公立医院去做相应的就医。

4、价格怎么样呢?

这款产品对比其他纯高端医疗来说,价格是相对比较低。

前面提到,如果门诊+住院,门诊保额只有5万,一般要2w/年左右。

这款专门用于看门急诊,10万保额的产品具体价格是多少呢?

如果是买「成长计划」:

- 0-6周岁的孩子,一年的保费是9900元;

- 7-14周岁的孩子,一年的保费是6900元;

如果是买「优享计划」:

- 0-6周岁的孩子,一年的保费是12900元;

- 7-14周岁的孩子,一年的保费是8900元;

我有一个朋友,孩子每年在卓正看感冒发烧,至少7、8千的花费。

这里面还没加上转诊到协和国际的费用。

所以用于带孩子去私立医院看门诊,这个价位真不贵。

5、总结一下

这款产品最大的特点。

就是适合买给孩子,经常去私立医院看门急诊的朋友。

看中就医体验,本身就是经常去私立医院看病的。

但是!!!

光有这份产品,给孩子的医疗保险保障是有缺口不足的。

因为,住院可能发生的花销远超过10万元。

另外这款产品针对一些特定类型治疗花费是不赔付的,比如中医治疗、物理治疗、CT、核磁。

但好在,孩子看门急诊,一般用不到以上治疗方式。

所以,除了这份产品以外。

建议再额外再添加一个转嫁住院风险大额医疗险。

生大病,有大额医疗险覆盖兜底,不用担心花费超额,而且还可以选择拓展就医范围到全球。

生小病,用这份保险去私立医院解决,提升舒适性体验。

关于大额住院,比较推荐上两期提到的产品。

复星联合明亚尊享计划,800万保额

招商信诺醇享人生到底值不值得买?

但这两款,都不能单独买给7岁以下的孩子。

需要至少一个大人带着孩子一起投保。

高端医疗是一个强需求定制、极度个性化的保障规划产品。

先不说在投保环节极其复杂,需要非常多的经验对于健康告知时对既往病史等的风险把握度。

如果需要住院,大部分中高端医疗都是需要提前预授权的。

有一些极特殊的情况需要48小时或者24小时内进行紧急救治,来不及预授权的。

也需要第一时间联系你的家庭风险顾问,去和医院以及保险公司报备协商。

否则,没有及时做预授权或者过了预授权期限的。

你的中高端医疗未必能够得到报销。

另外高端医疗本质上也是医疗险,保费是一年一交。

因此考虑规划高端医疗的朋友,也需要是有能力长期支付这个保费,才可以起到预想的转嫁风险的效果。

不能是今年配置一个豪华版,带门诊含全球一两万的高端医疗,明年一下子换成瘦身版的百万医疗。

因为谁也不知道,风险会在什么时候发生。

我一直坚持的态度就是。

中高端医疗产品不像重疾险,需要有实力的,再上。

而且,一旦买了,尽量越换越好。

所以,还是那句话。

有配置中高端医疗的朋友,请整理准备好你近3-5年的健康资料,付费预约咨询。

相关阅读:

Cigna醇悦人生,一款性价比较高的高端医疗

不用发票就能报,高端医疗直付功能是个什么操作?

MSH欣享B、安盛天平智选,优秀的中端医疗长什么样子?

招商信诺、Bupa、MSH,高端医疗到底怎么买?

可住协和国际部,告别拥挤8人间病房的中端医疗,一年保费只要一千多?

住世界顶级的梅奥诊所?还是协和国际部?我的第一份中高端医疗配置思路

作者Kris,R&F创始成员,资深保险经纪,金融硕士,签约作者,终身学习者。

阅读更多,关注公众号:「番茄保」