作者:韩修身

编辑:韩修身

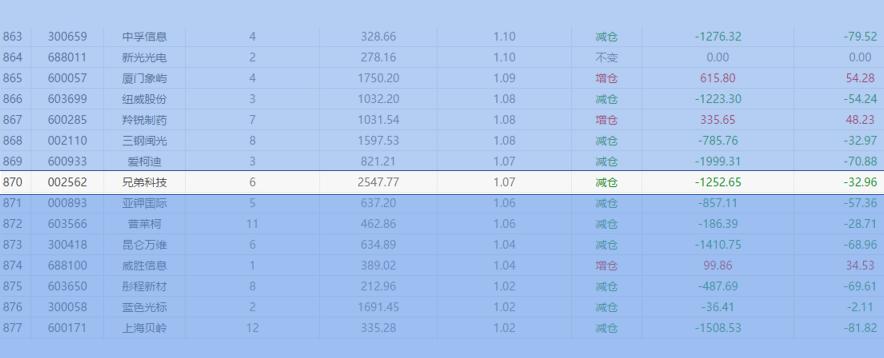

随着一众基金半年报陆续披露完毕,最新一期基金重仓股名录于6月21日曝光。其中从事精细化工业务、主营维生素产品的A股上市企业兄弟科技遭基金爆减大比例仓位。东财数据显示,2021年二季度,有6家基金持有兄弟科技,较一季度减少4家。当期基金累计减持兄弟科技1252.65万股,持仓比例下降32.96%,在基金重仓股排名中位列第870位。

从目前A股沪深两市超4500家上市企业的整体规模来看,兄弟股份在基金眼中仍然是位处整个市场前百分之二十的重仓股。但那又如何,兄弟科技仍然跌跌不休。

三年累计下跌近70%,知名机构也未幸免

东财数据显示,兄弟科技前复权股价最高峰为12.08元/股,出现在2017年10月。而2021年7月22日收盘,可靠股份股价只剩下3.83元/股,近三年时间累计下跌68.29%,这样的表现致使其二级市场上的坚定投资者损失惨重。

当然抱头痛哭的恐怕不止其个人投资者,机构投资者也好不到哪里去。2020年12月25日,兄弟科技实施定向增发引入了不少大家耳熟能详的知名机构投资者。其中包括兴证全球基金管理有限公司、上海国泰君安证券资产管理有限公司,财通基金管理有限公司、创金合信基金管理有限公司、嘉实基金管理有限公司、中信证券股份有限公司、中国国际金融股份有限公司、南华基金管理有限公司等行业头部券商资管及头部公募基金。

本次定增的发行价格为4.71元/股。要知道这个发行价已经是在当时近期平均股价的基础上打了8折的,但显然兄弟科技现在已经破发。由于在去年12月至2021年7月22日之间,兄弟科技并没有股价除权的情况。这样我们就可以算出如果目前还未减持,这些参与兄弟科技定增的机构们浮亏已达到18.68%,已经算得上是比较大的回撤幅度。

由于锁定期较短,此次兄弟科技增发的股票已经于2021年7月5日解禁。其股价当日最高也就只有4.26元/股,仍然低于增发价格。并且后续的行情中,股价也为达到4.71元/股增发价的水平。也就是说,如果有参与定增的机构在解禁后减持兄弟科技化的话,只能是含泪亏损离场。

所谓的专业机构在兄弟科技一役上实力展示不过尔尔,高大上的金融业形象并没有在现实的结果中捞到什么好处。行情数据显示,在兄弟科技2020年年报及2021年一季报披露的前夕,其股价出现明显异动。4月26日,兄弟科技盘中涨停。股价出现波段新高的5.47元/股,明显能看出有博业绩的资金参与进来。4月29日,待到两份业绩报告披露,结果不及预期,当日兄弟科技盘中跌停,之后股价再次开启下跌通道,参与定增机构惨遭收割。

吃的多吐的少,融资额数倍于现金分红总额

实际上2020年并不是兄弟科技的首次定增,早在2015年11月兄弟科技就实施过一次,向市场募集了7.83亿元的资金。之后的三年兄弟科技连续实施了三年的现金分红,合计分红总额2.52亿元,再之后的三年便不再实施分红。也就是说,兄弟科技期间的募资回报率不足三分之一。融资好像成了企业真正的真金白银利润来源。上一次募集资金的本金还没有完成回馈,2020年第二轮定增再融资就开始了。

那么,这一轮募资对兄弟科技经营助力的效果怎么样呢?由于第二轮再融资募集的资金已经于2020年12月到账,半年时间已经足以在公司的日常经营中发挥作用。但从最新的业绩情况来看,好像也不太乐观。

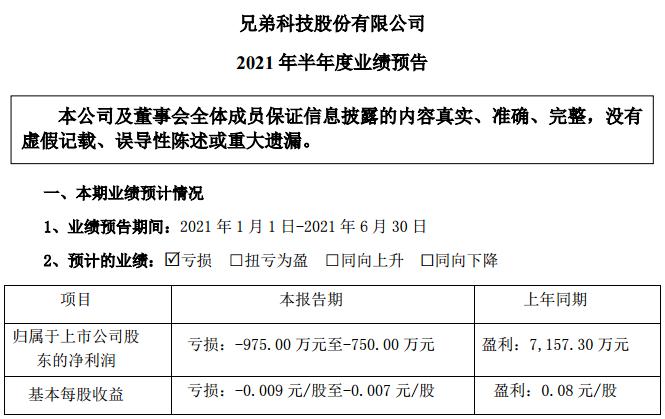

7月15日,兄弟科技发布半年业绩预告,预计2021年上半年亏损975万元至750万元,较上年同期0.72亿元净利润由盈转亏。要知道,2020上半年为疫情形势最为严峻的期间,再加上募集资金助力,这样的上半年业绩反转颇为让人唏嘘。

兄弟科技在业绩预告中披露:“公司本期业绩亏损主要原因系部分维生素产品市场整体价格处于低位,毛利率较低;同时,公司“年产 20,000 吨苯二酚、31,100 吨苯二酚衍生物建设项目-一期工程”投产后,产能处于爬坡阶段,导致本期投产后产品单位成本较高,规模化效应尚未释放,导致项目出现亏损。”

一方面是维生素价格还是不景气,一方面是新业务产能为形成规模效应,两相作用下出现亏损看起来合情合理。然而,第二个原因先不谈,第一个原因看起来是兄弟科技方面回应业绩不及预期的惯用口径。

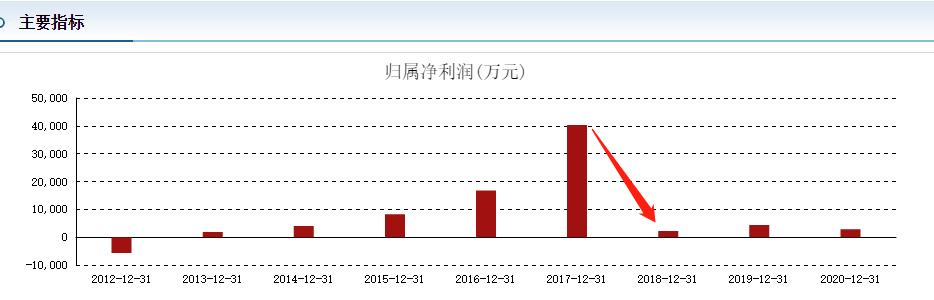

了解兄弟科技的朋友都知道,2018年兄弟科技出现史诗级业绩大变脸,当期公司净利润直接从2017年的4.03亿元的水平降至当期0.22亿元,同比下降94.59%。而此前,其净利润逐年递增,一路飙涨。关于2018年业绩断崖式下降的原因,当期三四季度的维生素价格下跌就是其中之一。而随后,即便维生素的价格出现触底反弹,兄弟科技的利润表现也再没有超过顶峰时期四分之一。

细分龙头领域不振,多元化扩张并不如意

在笔者看来,主要客户为B端企业法人的兄弟科技如此业绩表现与宏观环境实际上并不没有那么匹配。回顾A股市场上半年行情就会发现,除了医疗、芯片、新能源等科技属性、趋势属性较好的板块,恐怕涨势最好的就是大宗商品板块,也就是工业加工制造上游的相关产业,板块上涨的最大推动因素就是大宗商品价格的上涨。这里工业制造产业主要指的是产品面向终端消费者个人的产业,实际上兄弟科技也属于此类工业制造业的上游厂家,但并没有类似匹配的业绩。

从PPI来看,2021年上半年我国工业生产者价格(PPI)平均上涨5.1%,二季度PPI同比涨幅明显扩大,说明TO B行业涨价势头普遍强劲。并且toB端业务提价相较ToC端业务提价会更容易一些,只要能够具备板块内的相对供给优势,并且行业下游需求强劲就可以。

而兄弟科技恰恰是具备维生素细分品类行业龙头地位的厂家。公开资料显示,早在十年以前兄弟科技就已经是全球最大的维生素K3供应商,全球市场份额超过30%。目前,其还是全球前四的维生素B1供应商,全球第三、中国最大的铬鞣剂供应商。如此维生素多品类全球市场头部地位,难道对相应维生素的价格走势没有相应的话语权?或许是因为这些品类的市场需求并不景气,或者同质化严重,又或者入行门槛较低,行业前景黯淡,已经出现难逆转的下行趋势。

如果真的是这样,那么业务多元化确实势在必行。由于兄弟科技是铬鞣剂起家,维生素发家,这两块业务算是经营较久的老业务,而之前遭监管问询的医药业务、以及定增募资主要投向的香精业务为两块新业务。但是目前来看,两块新业务未能形成规模经营效应,已经拖累企业的整体业绩表现。

或许过三年的时间还不够,兄弟科技能否在深蹲后成功起跳还需要更长的时间才能验证结果,又或许会一直等下去,最终成王还是败渣皆有可能。