前些天写了一篇《按这个给孩子买保险,能节约50%以上,保障还更全面更充足》主要探讨儿童人身保险的配置方案和介绍了几款消费型儿童定期重疾险,但很多朋友问到返还型定期重疾险到底值不值得买,比较典型的就是太平洋的超能宝3.0和平安爱满分,今天就产品、保障、费率一起做个比较。

产品对比

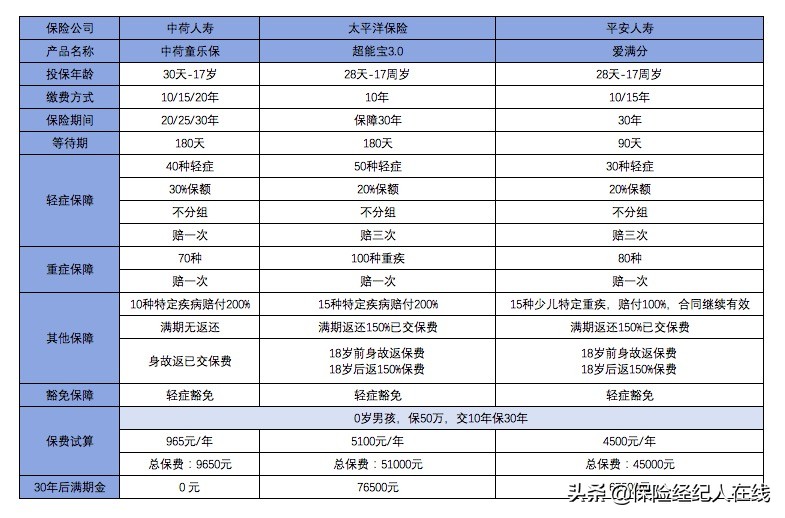

1.中荷童乐保保障期间有20年/25年/30年,缴费周期有10年/15年/20年,相对来说更灵活一些。

2.平安爱满分等待期90天,胜出童乐保和超能宝的180天。

3.三款产品均带轻症豁免,相比来说,缴费期间更长的中荷童乐保在豁免方面实用价值更大一些。

重症

童乐保70种,超能宝100种,爱满分80种,在重大疾病统一定义规范的要求下,基本上96%常发重疾都包含在内,差别不大。

童乐保和超能宝重大疾病赔付一次,合同结束;如果罹患疾病属于合同约定的少儿特定疾病,则一次性双倍赔付,赔付200%保额。

爱满分如果第一次罹患疾病属于80种重大疾病而非15种少儿特定重疾,赔付100%保额,合同结束;如果第一次罹患疾病属于15种少儿重大特定疾病,则在赔付一次100%保额之后,15种少儿特定重大疾病责任结束,合同继续有效,如果再罹患80种重症其中一种,再次赔付100%保额,合同结束。

上图为少儿常发重大疾病,蓝色部分为一次性200%保额赔付的少儿特定疾病,各有优势和特色。

轻症

童乐保赔付30%,赔付一次

超能宝赔付20%,赔付三次

爱满分赔付20%,赔付三次,然而平安福被诟病的三大高发轻症(轻微脑中风,不典型心肌梗塞,冠状动脉介入术)在这里仍然被排除在责任之外,是三者之间最差选择。

身故

童乐保返还已交保费

超能宝18岁前返还已交保费,18岁后且过等待期,返还已交保费150%

爱满分18岁前返还已交保费,18岁后且过等待期,返还已交保费150%

费率

这里是个重点,大约90%的父母是冲着“有病赔钱,没病返还”的朴素保本理财理念去的,那么消费型的童乐保和两全的超能宝/爱满分,究竟哪个更合算性价比更高呢?

我们以家庭统一支出超能宝保费5100元/年为例,来看看30年过去,哪类更合算

从上图可以看出,所谓返还,不过是拿你多交的钱去做理财。

拿同样的钱去购买保险,剩余的钱购买年金型保险,那么30年后,童乐保客户可以一次性得到11.4万元,超能宝客户可以一次性得到7.65万元,爱满分客户可以得到8.4万元

就算不购买年金险,直接把剩余的保费扔进支付宝余额宝不管它,按现在的收益率(7日年化2.5%),30年后依然是超能宝用户收益最低。

当然如果有更好的理财途径,这个差额会更大,更能凸显消费型保险的性价比,哪个更合算,大家心里有数了么?

结论

从优先保障,兼顾性价比的角度来看,中荷童乐保>太平洋超能宝3.0>平安爱满分,大家有不同意见欢迎留言探讨。