停牌半年之久的保利协鑫(03800.HK),股价直接90°起飞。停牌前最后一天股价为1.98港元,复盘后第一天,开盘直接拉到3.4港元,涨幅达72%。

根据公司公告,停牌原因为:河南协鑫新能源以及苏州协鑫新能源(均为保利协鑫及协鑫新能源的间接附属公司)作为卖方与三峡资产管理有限公司(买方)签订股权协议。根据协议,卖方向买方出售开封华鑫、三门峡协立、确山追日及商水协鑫的全部股权以及南召鑫力及台前协鑫的50%股权。合同标价为人民币3.6465亿元。

这里的股权关系有点乱,协鑫系公司的股权架构详见《刀尖上的舞者——协鑫集团(上)》 。

除此之外,公司财报迟迟不出,系公司与原核数师不能达成一致。我们在《刀尖上的舞者——协鑫集团(上)》末曾向读者指出,协鑫集团的创始人非常善于资本运作,玩起重组借壳、左手倒右手等操作是家常便饭。这次在更换核数师和会计事务所后,协鑫便成功将2020年年报和2021年中报在停牌期间发出。2021年半年报显示,公司实现扭亏为盈,营业收入同比增长22.63%,经营溢利为16.94亿元,前置为-19.22亿元。这是支撑其股价在复牌当天强势上涨的重要原因。

《刀尖上的舞者——协鑫集团(上)》

光伏是未来3-5年资本市场投资较为明确的赛道,协鑫集团旗下有4家上市公司平台,涉及整个光伏产业链,经过多年的发展,其逐步聚焦光伏产业链的上游——硅料,对应的上市公司保利协鑫(03800,HK)成为该领域的龙头企业,自2020年11月从0.35港币启动以来,2021年2月21日涨到峰值3.88港币,涨幅达11倍,成交也屡屡进入当日港股成交前十位,是近期的资本市场“网红”。短时间的爆发,让人不禁对协鑫集团的前世今生充满了好奇,本文抽丝剥茧,把“协鑫系”的全景展示给读者,并对其发展前景做简单预判分析。

一、文章背景

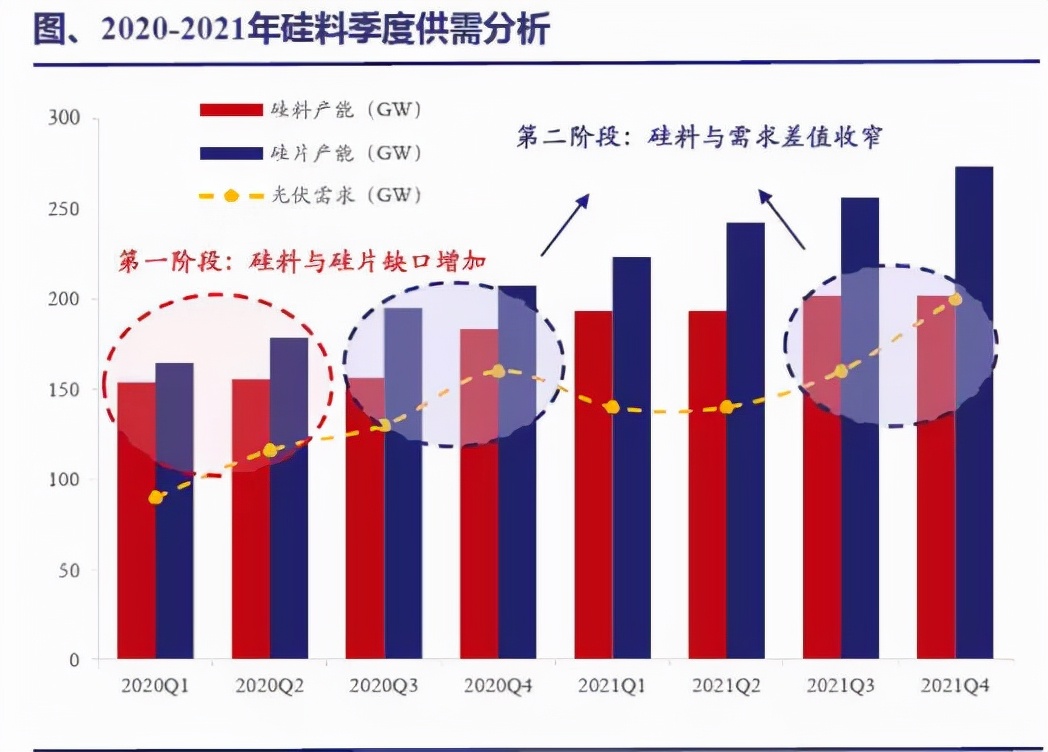

前文《隆基、通威、晶澳的比较分析--综合方面 》里我们提到了今年是硅料紧缺的一年,诸多企业并不是缺乏订单而是缺乏足够的原材料。据国家能源局的数据显示,2020年第四季度的光伏新增装机量为29.5GW,而2020年前三季度总共的新增装机量为18.7GW。第四季度的新增装机需求远远大于前三季度的新增装机量,这说明2020年四季度光伏装机对硅片的需求大幅增加导致对硅料的需求上升。

硅料位于光伏产业链的上游,资金和技术壁垒高、产能扩产周期长,从方案设计到建设投产至少需要一年左右时间,这也就意味着,紧缺局面需要通过较长时期的等待才会有新产能释放去平衡供求关系。

图:2020-2021硅料供需分析 资料来源:兴业证券研报

诸如通威等企业未来几年的硅料供给提前被下游的硅片生产商提前锁定了,硅料价格水涨船高。如下图所示:

图:国内太阳能多晶硅的价格 资料来源:安泰科

硅业分会此前预测,今年国内多晶硅料价格中枢为8.5万元/吨,目前已经超过这一预测价格。按目前的价格走势可能使得这一价格中枢在今年下半年冲击10万元/吨。中信证券指出硅料紧缺的行情会一直持续到2022年。

二、公司介绍

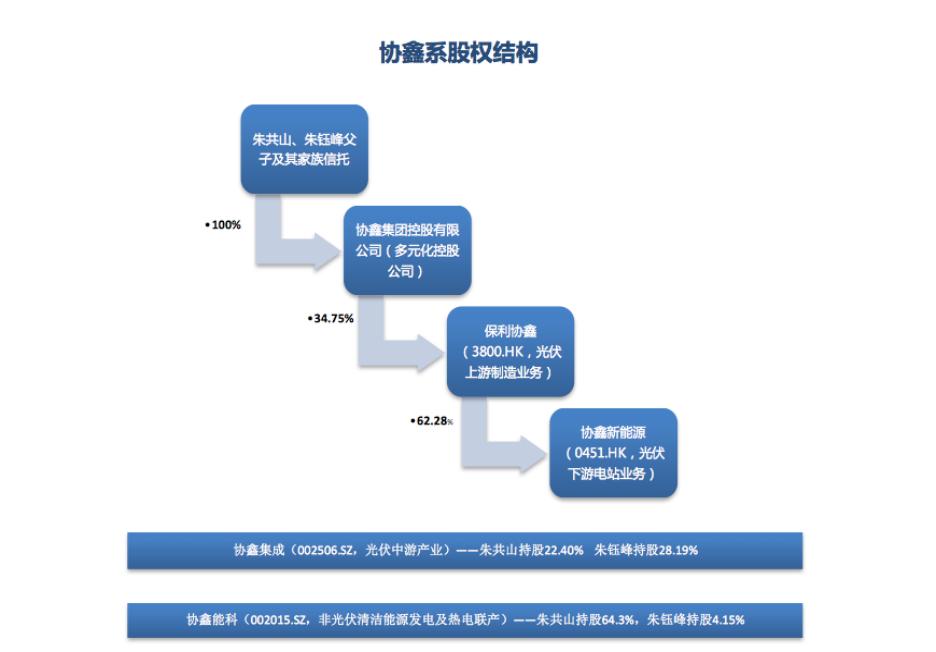

协鑫集团旗下共有四家上市公司:保利协鑫能源 (03800,HK,以下简称“保利协鑫”)、协鑫新能源控股有限公司(00451,HK,以下简称“协鑫新能源”)、协鑫集成科技股份有限公司 (002506,SZ,以下简称“协鑫集成”)、协鑫能源科技股份有限公司 (002015,SZ,以下简称“协鑫能科”)。其中保利协鑫是生产光伏产业链上游的硅料;协鑫集成是光伏产业链中游的组件环节,负责太阳能发电系统集成和优化设计,组件端是光伏产业链上竞争最强、利润最薄的环节;协鑫能科为用户提供清洁能源生产的电、热、冷等能源产品;协鑫新能源则主要从事光伏下游产业链---光伏电站的兴建、营运及管理。从这可以看出 协鑫集团是光伏行业里最擅长资本运作的,拥有完整覆盖硅料、硅片、电池、组件、系统集成、光伏电站开发运营的光伏垂直一体化产业链。 其中保利协鑫是这四家里市值最大的,保利协鑫的董事长即协鑫集团的董事长--朱共山,朱共山早年是依靠火电起家的“民营电王”。

图:协鑫系股权结构 资料来源:财经新闻

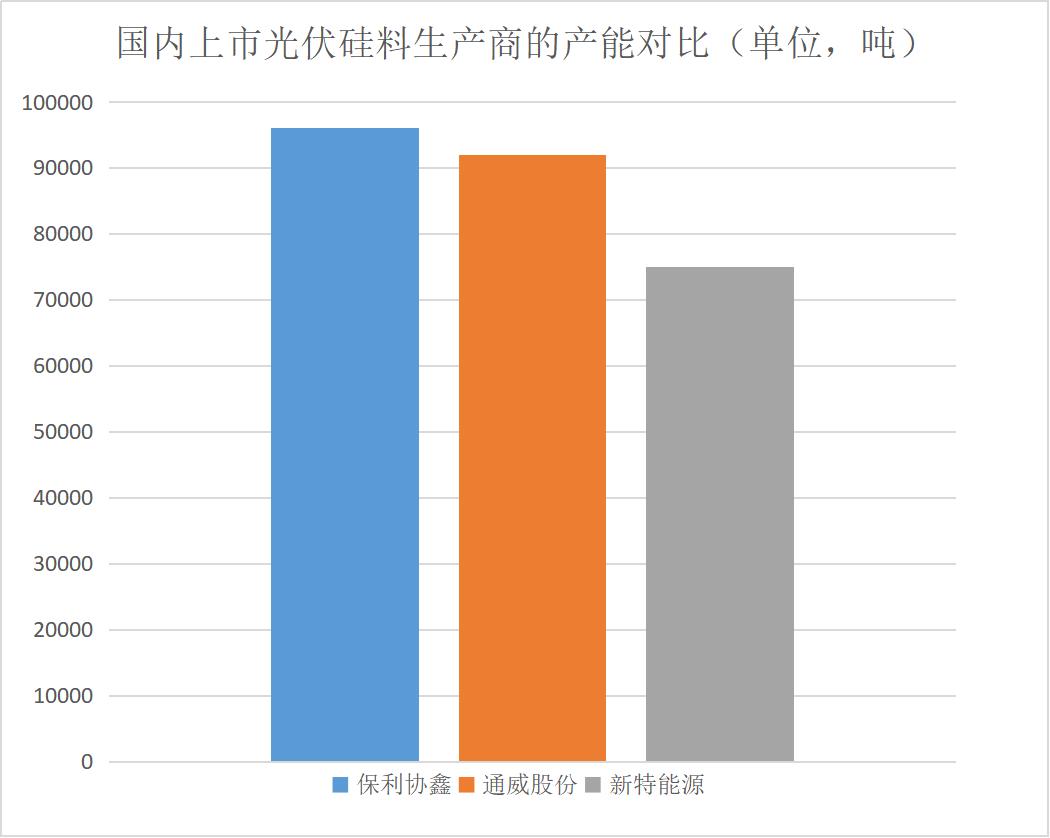

图:国内上市光伏硅料生产商的产能对比 资料来源:华紫研究自制

图:全球硅料企业2021年产能 资料来源:trendforce

从上图我们可以看出保利协鑫能源控股有限公司(03800,HK,以下简称“保利协鑫”)无论是从目前的产能还是未来的产能来看,都是国内该领域最大的公司。除此之外,保利协鑫还是全球领先的光伏上游材料研发和制造商,在多晶硅、硅片等光伏产品上一直保持技术驱动者地位。保利协鑫于2006年10月在香港成立,2007年11月在香港上市,并隶属于协鑫集团。协鑫集团是以新能源、清洁能源为主的综合能源企业,主营业务涉及电力、光伏制造、天然气、产业园、集成电路材料、移动能源及电动产业新生态等多个产业领域。

三、资本运作

然而,协鑫集团这一路走来并非一帆风顺,而是历经坎坷和艰辛甚至濒临破产的边缘。接下来笔者将按照公司分类方式来梳理协鑫集团这四家公司重要的资本运作过程,并分析这四家公司的资本运作之间是否存在关联。

协鑫集成

2015年,通过参与超日太阳破产重整及借壳,协鑫集成顺利登陆A股。借壳六年来,我们从公司发布的财报来看,协鑫集成的经营业绩不佳,二级市场上的股价也是一直下跌。即便是2020年光伏行业回暖,公司的经营依旧惨淡。上市之初,朱共山通过协鑫集团、营口其印、华鑫集团对协鑫集成进行控制,其合计持有协鑫集成51%的股权,然而至今,据笔者统计显示股权变为33.72%。大股东套现的背后,留给二级市场的是“一泻千里”的股票。

协鑫集成于2017年11月24日晚公告,公司出资约10.50亿港元收购Haitong International New Energy VIII Limited 公司持有的协鑫新能源6500万股股票,合计占其全部已发行股份的10.01%。本次交易完成后,协鑫集成将成为协鑫新能源的第二大股东,协鑫新能源本来就是协鑫集团体系下的公司,这笔关联交易核心就是为了支撑协鑫集成的股价并无太多实质意义。

面对“跌跌不休”的股价,2020年3月26号,协鑫集成发出增持计划,公告显示,控股股东协鑫集团及江苏泗阳经开实业将在未来12个月内增持公司股份,拟增持金额为5亿至10亿元人民币,资金来源为协鑫集团及江苏泗阳经开区实业自筹取得。江苏泗阳经开实业系江苏省泗阳县人民政府全资国有资本运营平台公司。即便拉来了国有资本帮忙救火,股票还是继续下跌。2020年3月30日,协鑫集成收到公司控股股东协鑫集团有限公司提交的《关于倡议公司全体员工增持股票的函》,鼓励公司及全资子公司、控股子公司全体员工积极买入协鑫集成股票并承诺,凡在3月30日至4月30日期间净买入协鑫集成股票,且连续持有12个月以上并在职的员工,若亏损,由协鑫集团予以补偿。

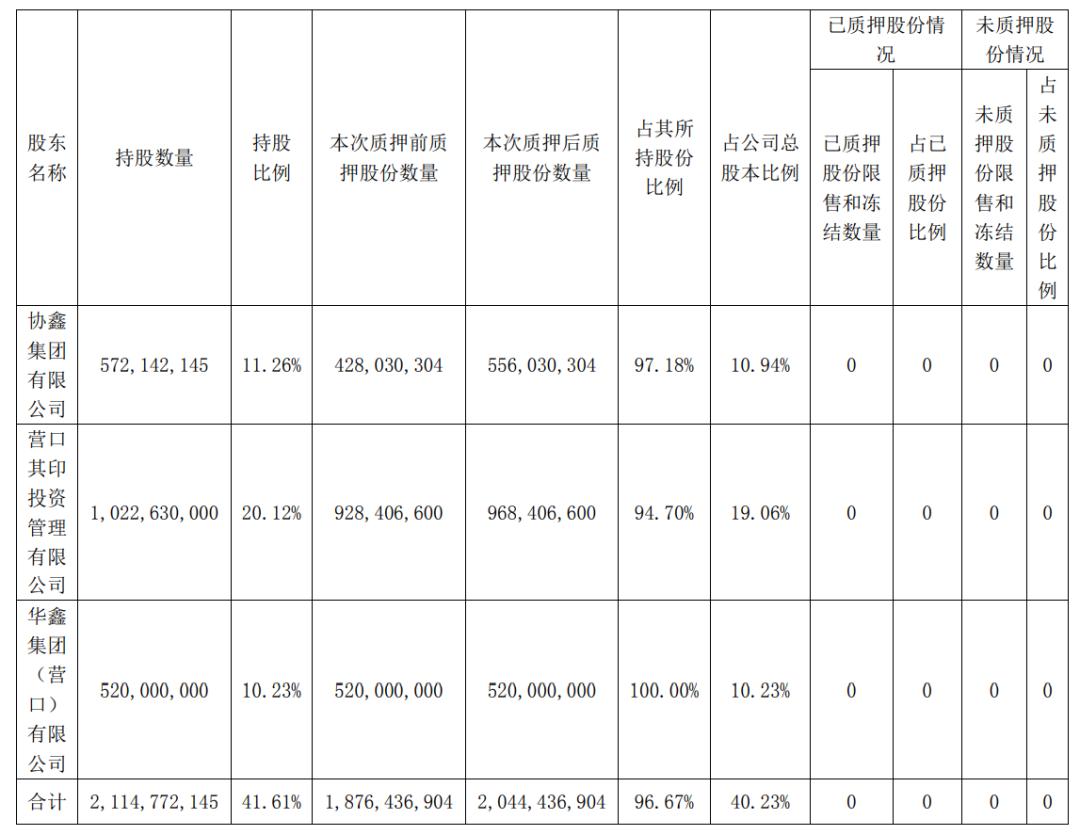

图:2020年10月30号协鑫集成公布的大股东的股票质押比率 资料来源:巨潮资讯网

从上图中我们可以看到公司的主要股东几乎都质押了股票,且质押比例接近100%。结合考虑到之前号召员工兜底买入公司股票,是否是因为大股东及其他股东的质押股票爆仓,需要员工和国有资本帮忙拉升股价?虽然协鑫集成并未在公告中提及控股股东或一致行动人遭质押方平仓,但从公司发出号召员工持股等一系列动作来看,公司的大股东当时正面临危急时刻。

协鑫能科

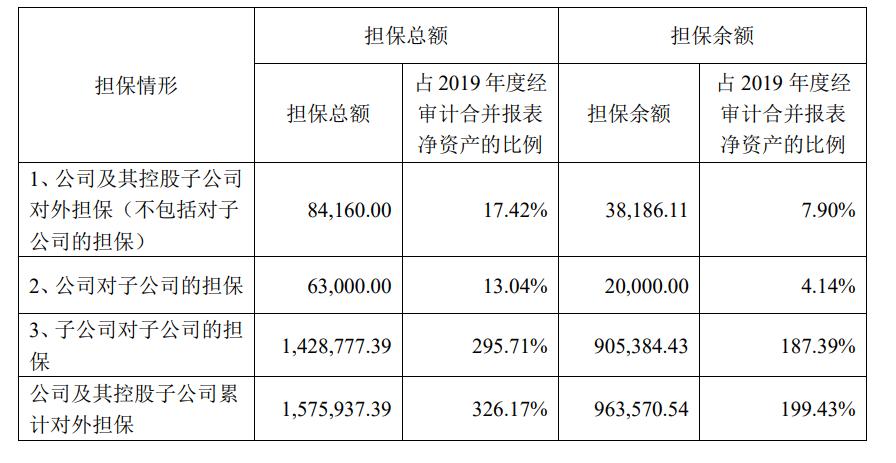

图:协鑫能科的担保情形 资料来源:巨潮资讯网

协鑫能源科技股份有限公司于2019年6月19号通过重组霞客环保成功上市A股,上市之后的协鑫能科,解决了霞客环保遗留下的亏损,并且受益于清洁能源的业务增加,超额完成了业绩承诺。2019 年 5 月 31日召开的第六届董事会第九次会议审议通过了《关于 2019 年度公司向融资机构申请授信及对外担保额度预计的议案》。董事会同意 2019 年度公司(含全资及控股下属公司)向融资机构申请总额度 234.15 亿元人民币综合授信,可以看出2019年协鑫能科及其子公司已经累积对外担保总额占净资产的326.17%,这意味着如果担保对象发生违约,要三倍的协鑫能科的净资产才够还债,杠杆率过高。

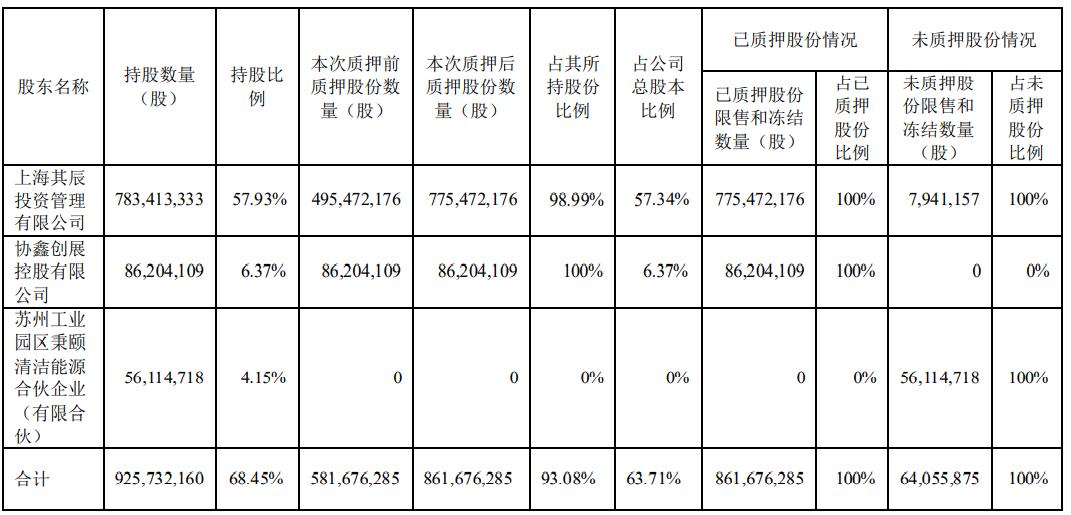

图:协鑫能科的十大股东 资料来源:广发证券

上海其辰投资管理有限公司在上市之初持有协鑫智慧能源股份有限公司75%股权,然而至今减少到了57.93%。一年多时间里,大股东已经减持了17%,二级市场的股价也一直处于盘整区间。协鑫能科的控股股东是上海其辰,而后者的大股东是协鑫集团有限公司。

截至2020年11月2号,上海其辰累计质押股数约为7.75亿股,占其所持股份比例为98.99%。公司股东协鑫创展控股有限公司累计质押股数约为8620万股,占其所持股份比例为100%。为何对于协鑫能科这家经营情况还算良好的公司,要那么大比例股份质押出去,还质押给了中国长城资产管理股份有限公司上海自贸试验区分公司?本质上,中国长城资产管理有限公司是不良资产处理类的金融公司,其融资成本比正常银行融资成本高很多。

图:协鑫能科股票质押情况 资料来源:巨潮资讯网

结合同年协鑫集团另外一家公司——保利协鑫的财务报告显示,2020年中报显示保利协鑫净利亏损高达19.96亿元,货币资金68.18亿,短期流动负债470.91亿元,债务负担十分沉重。

因此,我们可以大胆猜测——上海其辰质押协鑫能科股权是为了让朱共山缓解协鑫集团沉重如山的债务。

协鑫新能源

与大部分电站运营的重资产企业一样,协鑫新能源也受超额补贴拖欠以及融资难题等的困扰,这让协鑫新能源的债务压力上升。尤其是2018年推出的531新政让协鑫新能源受挫严重。因此,协鑫新能源通过变卖电站资产进行积极的自救。协鑫新能源已向中广核、三峡等公司售出约1.6 GW国内光伏电站,共获32.83亿元。如下图所示:

图:协鑫新能源电站出售情况 资料来源:界面新闻

截至2020年6月30日,协鑫新能源于中国25个省份还拥有及运营208个光伏发电站,另有在美国运营的2个光伏发电站,总装机容量达7GW。在2020年下半年,协鑫新能源又陆续出售了近36个光伏电站项目的股权,累计规模1.459GW,剩余还有5.541GW在运营中。

突如其来的531政策影响,按照原有成本建设的光伏电站对于持有公司而言是一项负资产。本来协鑫集团有望将协鑫新能源卖给中国华能集团,但经过多轮协商之后仍不能达成正式协议,华能最后决定调整交易方案,由收购协鑫新能源的控股权改为收购国内的部分电站,至此协鑫集团终究没能完全摆脱协鑫新能源这个包袱。

未完待续.....

(以上图片除特别说明外,均来自于网络)

作者:陶佳慧,王浩楠

分类:上市公司

声明:本文仅作交流和参考之用,不构成任何交易依据或投资建议。本文版权归本公司所有,未经授权严禁转载。 转载请文头注明出处:"华紫研究"公众号。 文中部分素材来源于网络,如有侵权或不妥,请联系删除。

喜欢这篇文章的话 别忘了给个三连喔~

欢迎关注“华紫研究”微信公众号!获取更多资本市场专业解读!

(End)