申明:本公众号对于各公司的分析完全出于客观的态度,以公司公告、研报、行业数据为支持,发表的观点尽可能保持客观,初衷在于帮助大家更好的了解各公司,不作为投资推荐,各位投资者请谨慎!

No.1

公司简介

爱普的香,是专业的。爱普股份是中国香料香精和食品添加剂行业的制造企业,产品涵盖食用香精、日化香精、香料及食品添加剂。

1.主营业务

主营业务为香料、香精和食品配料的研发、制造和销售。主要产品包括:香料(含合成香料和天然香料)、香精(含食用香精和日用香精)、食品配料(主要包括工业巧克力和工业果酱),同时经销国际知名品牌的乳脂制品(主要包括黄油、奶酪、淡奶油等)、可可及巧克力制品、水果制品等食品配料。从公司的主营收入来看,主要来自于食品配料和香精香料。(1)从总体营收来看,从2015年以来,整体呈现上升趋势,但同比增长速度变化较大,2019年营收出现1%的负增长。从营业成本来看,2015至2018年成本增速均大于营收增速,这说明公司成本端控制的并不好,而2019年营业成本比营业收入下降幅度大,这表明成本控制有所好转,但需进一步分析具体原因。(2)从分支业务收入来看,分支收入结构十分稳定,主要源自于食品配料和香精香料,其中,食品配料占比稳定在70%附近,香精香料稳定在30%附近。但食品配料占比从2016年开始从最高处逐年下降,对应的香精香料的占比逐年增加,变动幅度都比较小,但这是趋势,值得关注。这里看的出来,香精香料的营收是增加的,食品配料的收入是下降的。分支业务的成本端和整个成本情况类似。(3)从毛利率来看,整体毛利率较为稳定,在20%上下浮动,可以看出,分支业务中,香精香料的毛利率远远高于食品配料的毛利率,食品配料的毛利率在10%附近,而香精香料的毛利率在40%附近。尽管食品配料的营收是香精香料毛利率的2倍,但毛利率却只有其一半。

(4)从营收地区来看,国内营收一直是超过90%,但2016年以来其占比逐渐下降,国外收入小幅上升。

数据来源:Wind

2.财务情况

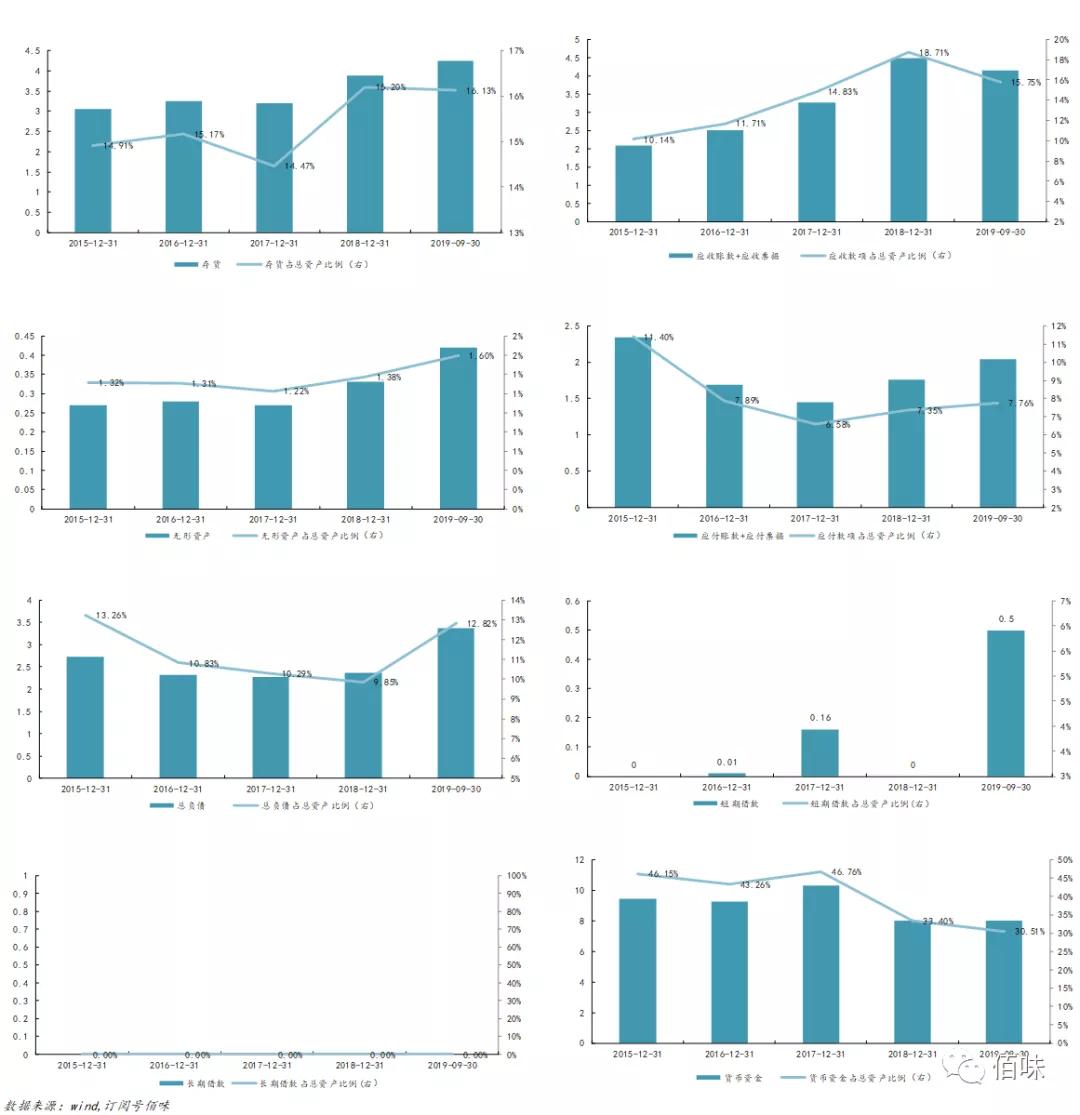

资产负债表情况:

(1)存货:公司存货一直占比较高且维持稳定;其中原材料占比35%,在产品占比17%,库存商品占比60.8%。本期存货跌价准备1430.51万元。

(2)应收账款/票据:占公司总资产比例逐年上升,2019年有所下降,这和公司的营收同比增长有关。(3)无形资产:稳定且低水平,主要是土地使用权和软件,2019年期末账面金额土地使用权金额为4458.54万元,本期摊销84万;软件为1169.21万元,本期摊销219.72万元。(4)应付账款/票据:维持在公司总资产7%左右。(5)资产负债率:公司资产负债率保持低水平,2019年略微增加。(6)货币资金:自上市以来占比一直处于下降状态,主要是账上金额有所下降,而总资产在增加。(7)境外资产:公司境外资产2.82亿元,占总资产的10.74%。

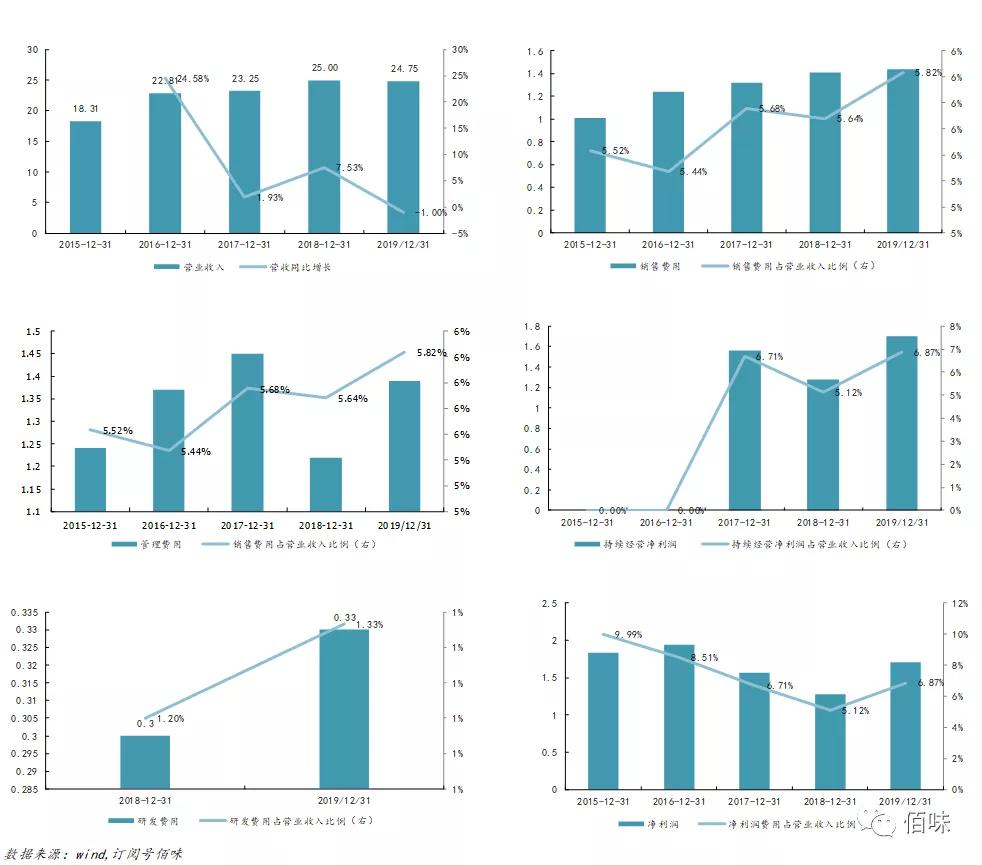

利润表情况:

(1)营收:今年出现负增长,但其内部结构优化,高毛利率的香精香料营收增加;(2)销售费用/管理费用:两者占比均小于6%,且非常稳定;(3)净利润:占营收的比例从2015年至2018年逐年下降,2019年出现回升;主要是产品收入结构优化。

数据来源:Wind

3.经营模式

其中直销收入占80%,经销占20%。

(1)香精香料经营模式:以销定产;销售模式:经销+直销,以直销为主;制造模式:多品种,小批量;采购模式:多途径、少环节、货比三家,适时、适量、适价。

(2)食品配料经营模式:以销定购,以销定产;销售模式:经销+直销;制造模式:报告期内,公司食品配料业务的制造主要包括工业巧克力和工业果酱(特点:品种少,批量大),采用规模化智能化的流水线生产定制化产品;采购模式:与全球知名企业建立战略伙伴关系,向其进口产品和原料。

4.行业情况

香精香料的全球市场呈现高度垄断、高额投入的双高局面,同时,产业向发展中国家转移,安全与天然理念日益深化。而国内呈现出企业规模小,行业集中度低,跨国企业进入,行业竞争加剧。

5.产品产销情况

根据公司公告,我整理出2017年~2019年的香精香料以及食品配料的产量、销量和库存情况,可以发现,公司的香精香料的产量销量小幅增加,食品配料的产量和销量大幅增加。

进一步的,我们结合各部分的营收情况,来计算下他的价格情况。可以看出,香精的单价基本保持稳定,香料价格变动幅度较大,食品配料的幅度最大,且出现较大浮动的下降。食品配料的单价变化大,可能是内部结构发生大的变化,由于数据有限,这里只是初步推断,还需进一步核实验证。

6.下游需求

公司产品广泛应用于食品、饮料、卷烟、日化等多个领域。 7.生产原料 公司香料香精产品的主要原材料为天然香料、合成香料、化学原料及溶剂等,主要有两种来源:其一是由石油分解而得到的一系列化工有机物及其衍生物;其二是由自然界动植物提取而得到的天然香料以及天然提取物的衍生物。

8.其他

(1)商誉,截止2019年12月31日,商誉账面价值9616万元,商誉减值1493万元。

(2)截止2020年4月24日,总股本3.2亿股,全流通市值为30.62亿元,收盘价9.57元。

(3)爱普在国内的竞争对手百润股份(A股)、华宝国际(港股)以及中国香精香料。

No.2

主要逻辑

1.基本盘

之前我们在分析维生素的时候就提到了,维生素的基本盘在于全球人口的不断增加以及养殖技术的不断迭代更新。那么香精香料以及食品配料的基本盘其实类似,在于全球人口的不断增加。

香料、香精及食品配料行业的周期性不明显。主要是随着宏观经济周期、居民可支配收入水平以及下*行游**业的波动而波动。而下游食品行业、日化行业都是抗周期性行业。

2.产业链角度

从上游原料提供者来看,香精香料的生产原料有来源于石油分解的衍生物,结合目前全球原油石油的行情来说,石油价格屡创新低,并随着新能源的发展,能源板块格局将发生剧烈变化,目前推断这是利好香精香料行业的发展。从下游需求的角度来说,下游食品行业、日化行业都是抗周期性行业,且化妆品行从目前的角度来看是具有良好发展前景的,需求也将稳步增加。

No.3

总结

从以上的分析中我们可以发现,对公司业绩贡献大的是香精、香料,并且这一块业务还在不断增长,这是值得我们期待的。但从具体逻辑来看,对爱普股份而言,逻辑并不是很强硬。最近股价表现强的一个原因是最近在炒的人造肉概念。但公司的定位一直是原料供应商,公司2016年有投资杭州天舜的工业巧克力,这部分暂无亮点,目前暂未发现其他的核心逻辑,具体的我再深挖一下。如果各位有相关信息,也请予以提示。