导语

今天复盘翻到了中航光电,一下子勾起了我的回忆,08年股灾之后,曾今操作过中航光电,后面就没怎么关注。没想到这次蓦然回首,这厮已经涨到天上去了。今天来分析一下,公司情况如何,能不能再上一次旧船。

公司简介

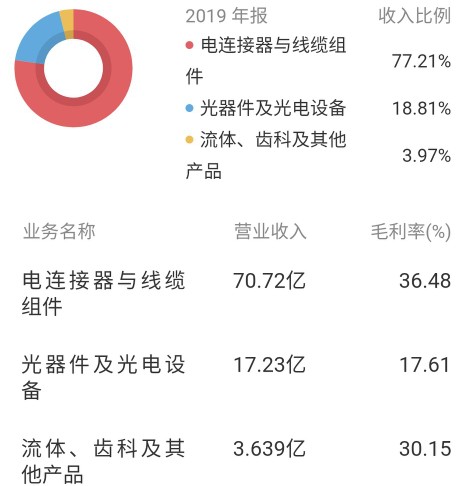

这是公司的主营业务构成以及毛利率,电连接器和线缆组件占比77%,毛利率也最高,达36%,公司是国内最大的*用军**连接器龙头企业。

未来世界不太平,国防军工的支出会随GDP增长而稳步增加,受益于中国*队军***队军**机械化、信息化建设要求,5G商用推广以及新能源汽车需求不断增长,公司业绩有望继续保持较高速增长态势,目前也在积极拓展民用领域,有军品的品质做保证,在产能保证情况下,未来值得乐观一下。

. 公司的技术面分析

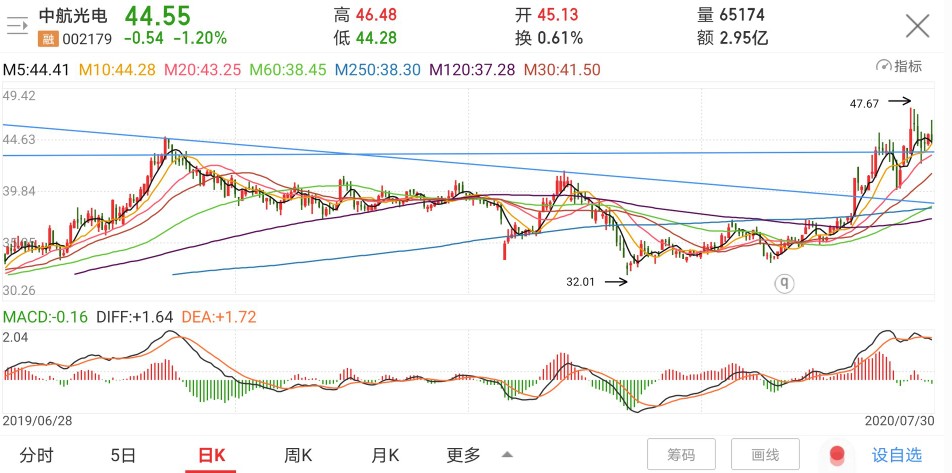

月线图,中航光电创建于1970年,至今正好五十年历史,期间从年产值二三十万的航空插销厂成长为销售额接近百亿、我国规模最大的*用军**连接器企业,营收规模实现了两个十年十倍的增长。2007年上市之后,公司的成长也为投资者提供了丰厚的回报,从2008年金融危机后的全市场低点算起,公司股价上涨27倍,总市值增长超37倍,可谓是当之无愧的大牛股

自2015年后,公司的上涨趋势比较明显,幅度比较缓慢,主要是在消化估值。与之前分析的国电南瑞等公司一样。目前,公司有突破变轨的迹象,MACD线也重新上穿,后市值得看好

日线图,公司股价已创历史新高,目前正在回踩确认阶段。回踩的区间在60/120/250日线三线粘合附近,价格在39-40左右。

. 公司的基本面分析

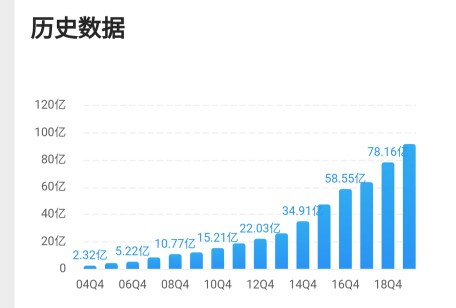

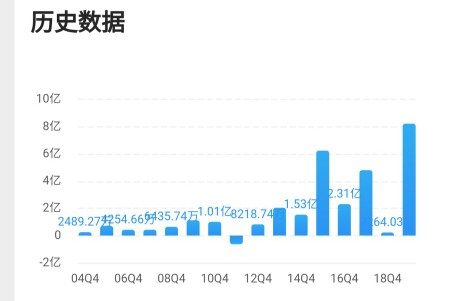

营业收入,2004-2019年增长37倍,增长率非常高,没有负增长,,业绩的连续稳定增长,大大提升了公司的估值水平。公司的。客户为军工企业,有明显的5年计划周期,2015年2020年都是一个周期的高点,尽管今年受到疫情影响,但公司的营业收入还有增长可能。

毛利率,公司的毛利率非常稳定,尽管营收规模不断扩大,但公司的毛利率基本上保持在33%以上。这是长期白马股的特征之一,毛利率的连续稳定性非常重要

净利率,受费用情况影响,公司的净利率不如毛,利率稳定。净利率在10%~15%之间波动。

净利润,16年也增长近30倍,小于营业收入倍数。2019年首次突破10亿元。

经营净现金流,公司的现金流情况远远不如净利润,这一点是有瑕疵的,不够完美,关注未来的改善情况。

公司非常注重研发,2017-2019年研发费用为,5/6.6/9.2亿,全部费用化处理,一定程度上挤占了公司的净利润,未来释放潜力很大。

. 公司的资产负债率

公司的资产负债率比较稳定,40-50%之间。资产表中货币资金,应收账款,存货所占比例较大且稳定等,指标都很正常,负债表中应付账款和长期借款比较正常,公司常年有大量短期借款用于维持公司流动资金。主要原因还是公司的应收账款远远高于应付账款,公司的现金流被大量占用了。

. 公司的净资产收益率

净资产收益率,公司的净资产收益率不错,有波动,但基本常年维持在15%左右。这是一个白马股的入门标准。相比之下,这两年行业的平均ROE大幅度下降,公司显得更有价值了。

. 公司的估值与预测

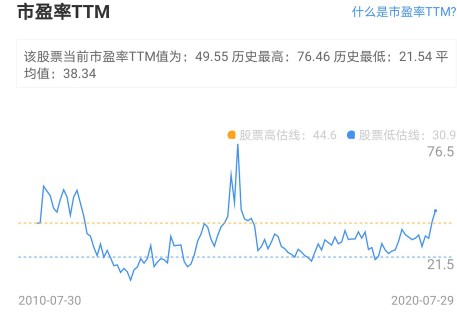

2019年静态市盈率38倍,市净率6倍。在公司历史估值区间的中上部分。

. 机构预测公司2020~2022年净利润为12/15/18亿,给予2021年40倍估值,对应市值600亿,相对目前市值487亿涨幅25%。

. 结束语

. 公司在国防军工行业里面属于核心资产,相对于。其他军工行业龙头股票来说,公司这个估值是保守的。目前中美关系走向全面对抗的可能性越来越大,在这种预期之下,军工股可能还会有炒作空间,估值会有泡沫化可能,不排除公司的估值涨到60倍以上,甚至更高市值达到千亿以上的可能。时间放宽至5-10年,公司千亿市值是比较合理的

备注,本文仅做分析用不代表买卖,建议如有买卖盈亏自负。@头条精选 @*今条头日** @头条股票 #股票# #A股# #股票大势# #今日复盘#