01

近期,不断有朋友在后台留言。

希望写一写平安、国寿、太平洋等大保险公司的重疾险。

探险君用一句话来形容:

所谓线上、线下冰火两重天。

接下来一段时间,咱们就从产品角度来聊一聊这些大公司的主力重疾险。

今天,测评的产品是太平洋金佑人生2018。

02

一、金佑人生2018保什么?

我们先看一下产品的形态:

金佑人生2018是一款终身寿险(分红型),并附加提前给付重大疾病保险。

与带身故责任的重疾险,本质上并无区别。

所谓的重疾提前给付的含义是,一旦符合重疾的条款,拿寿险的保额来理赔重疾,理赔重疾后,寿险的合同也会终止。

也就是我们说的,重疾和寿险,只赔一个。

保障内容也比较简单:

100种重疾赔1次。

50种轻症赔3次,每次赔付20%保额.

身故赔偿保额。

保额递增分红。

二、金佑人生2018到底怎么样?

产品怎么样,我们来比一比。

拿天安健康源2019来与之横向对比。

如上图,不管是从缴费期、等待期,还是重疾、轻/中症、癌症多次赔付等保障细节,再到产品定价,天安健康源2019都有非常明显的优势。

具体保障内容对比:

重疾:

金佑人生2018:属于单次赔付的重疾险,赔付一次后,合同终止。

健康源2019:属于多次赔付重疾险,一共分6组,赔付6次,癌症单独分组。

健康源2019重疾多次赔付,将高发的恶性肿瘤单独分组赔付。

这样,如果恶性肿瘤赔付后,其他的重疾还是能获得第二次、第三次的机会。

轻症:

金佑人生2018:轻症赔付3次,赔付保额为20%,轻症豁免保费。

健康源2019:轻症赔付4次,赔付保额的45%,轻症豁免保费。

关于赔付次数,不管是3次还是4次,没有多大区别。

但是赔付的保额却相差一倍,比如基本保额50万,金佑人生轻症赔10万,而健康源2019赔22.5万,是金佑人生的2倍还多。

关于高发轻症,探险君就不列举了,两款产品基本都包括了。

注意一点:太平洋金佑人生2018的轻症,关于轻微脑中风,不留后遗症可理赔这一优势,在2018款中已经没有了,没有了,没有了,重要的事情说三遍!!!

具体,如上图。

不过这也不是金佑人生2018的缺点,因为大部分产品的轻微脑中风都是留下后遗症才赔付,包括天安的健康源2019。

只有极少数的产品没有这一限制,比如长生人寿长生福、恒安标准臻爱健康、中英人寿爱守护等。

中症

金佑人生2018:没有中症责任

健康源2019:中症赔付2次,每次赔付保额60%,中症豁免重疾保费。

中症是近年来的重疾险的新增保障,保险公司选择部分轻症疾病,提升赔付的保额,谓之曰“中症”。

在不增加保费的基础上,增加中症保障,赔付60%的重疾保额,还是比较有意义的。

早期恶性肿瘤和恶性肿瘤2次赔付

金佑人生2018:没有相关保障责任。

健康源2019:针对轻症“极早期恶性肿瘤”和重症“恶性肿瘤”,间隔5年后,可以获得第二次的赔付。

相对线上主流重疾险的癌症2次赔付,比如光大嘉多保,健康源2019并没有优势。

尤其,间隔期5年是硬伤。

大部分癌症2次赔付的间隔期是3年。

不过,比金佑人生没有相关保障责任还是有优势的。

产品定价

我们拿30岁,男性,20年交,保额50万来对比

金佑人生:年交保费19650。

健康源2019:年交保费12700。

两款产品的保费差距还是比较明显的。

20年缴费,健康源2019在保障责任明显优于金佑人生2018的前提下,累计可以省下13.9万元。

那有的朋友可能会说了,金佑人生2018是分红型的,不是可以抵御通货膨胀吗?

我们接下来,就一起来解读金佑人生2018的分红功能。

三、金佑人生分红靠谱吗?

保额分红

或许金佑人生能拿得出手的只有分红了。

关于分红,需要注意两点:

1、分红是不确定的,有可能分,有可能不分

2、金佑人生分红增加的是保额,而非现金,也就是增额分红。

如果你想购买金佑人生,通过分红来抵御通货膨胀,恐怕你会失望的。

我们以小探同学为例,30岁,男,重疾险预算20000元。

1、金佑人生2018

年交保费19650,初始保额50万+分红保额。

那么金佑人生的分红,到底能分多少呢?

我们以中档分红来演示:

如上图,小探同学80岁时,初始保额50万加上关爱金和特别红利,累计重疾险保额为78.4万元。

2、天安健康源2019:

如上图,30岁,男,同样年交保费19585元,天安健康源2019直接可以购买到78万的保额。

同样保费,一个在50年后,保额递增到78万;

一个当下即可购买78万的保额。

孰优孰劣,不用多说。

四、金佑人生2018的理赔更宽松吗?

理赔宽松,是太平洋拿来主打得另一个产品特色。

那么金佑人生真的比其他的产品疾病定义更宽松吗?

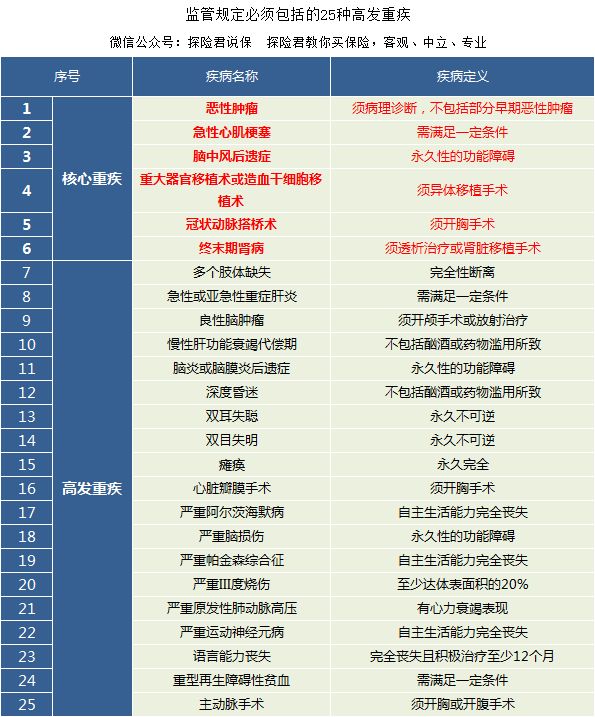

如下图,任何一家公司的重疾险必须包括的25种重疾。

这25种高发重疾,占到了实际理赔的95%。

是由保险行业协和医师协会统一规范,各家公司的产品必须包含。

除了部分险种在发病年龄上会有稍有区别外,其使用疾病定义是一模一样。

因此,在高发重疾上,太平洋金佑人生与其他重疾险都是一样的,并无任何特别之处。

而对于其他非高发重疾,太平洋金佑人生更宽松吗?

我们列举了几种太保代理人经常拿来宣导的疾病条款,进行对比。

如上图

轻症脑中风和严重1型糖尿病:恒安标准的臻爱健康对于这两个病种最为宽松,轻症脑中风不留后遗症即可理赔,同时1型糖尿病也比太平洋金佑人生的限制少。

开颅手术:太平洋金佑人生最为宽松,不限意外或疾病。

相比之下,天安健康源相对都较为严格。

那么,对于25种重疾之外的非高发重疾条款,我们如何看待呢?

探险君的观点是除非对某一种疾病有重点关注,比如有此疾病的家族病史等,否则不用在上面过于纠结。

首先发病率不高。

其次,一个或几个非高发病种宽松,并不代表这款产品就值得购买。

我们还是要结合产品的整体保障内容和价格等因素来综合考虑。

否则会一叶障目、不见泰山,被局部的内容所迷惑,看不到全局或整体。

毕竟完美的产品是不存在的。

03

好了,今天的文章就到这里了。

这款产品值不值得买,相信大家心里有个数了。

必须承认太平洋人寿公司知名度比较高,产品分红的噱头也比较足。

但是至于具体的保障内容,就不敢苟同了。