一、行业现状

从全球格局来看,随着生命科学基础研究的突破性进展,医药产业发展和创新已成为战略制高点,医药产业在全球范围内承载着前所未有的重任,也让医药行业成为世界关注的焦点。

我国人口众多,药品市场绝对体量仅次于美国,是全球最重要的药品市场之一,中国药品总支出已从2013年的930亿美元上涨到2022年的1660亿美元。据IQVIA预测,未来5年,受创新药上市数量和用量增加驱动,中国药品总支出将以5.7%的CAGR(年均复合增长率)增长,预计到2027年将达到1940亿美元,预计同期美国药品总支出将达到7630亿美元。

从仿创产品结构来看,以仿制药为主的化学药品制剂仍占据我国药品市场容量的主导地位。根据米内网信息,我国仿制药市场规模约占整体医药市场规模的69%。随着国家带量采购的持续推进,仿制药价格大幅降低,重复、低端仿制药将逐步被市场淘汰或被优质产品替代,首仿、难仿产品将成为仿制药市场未来的增长点。

根据BCG及EVALUATE PHARMA数据,2021年我国创新药市场规模仅占整体医药市场规模的 11% 。同期美国创新药销售额占比高达79%,远超我国同类产品占比水平。

在政策、市场、人才、资本的合力推动下,我国已构建起了一个相对完整的医药创新生态系统,近年来创新药行业发展迅速。与全球相比,中国医药市场在研发投入方面仍有较大的增长潜力,预计到2025年中国药品研发投入将达到496亿美元, 复合年增长率为15.0% ,远超全球增长率。随着国内自主研发药品数量不断增加,创新成果持续显现,预计创新药占整体医药市场规模的比重将持续提高。

随着生物科技的快速发展及资本和政策的支持,生物药已成为制药行业近年来发展最快的子行业之一,全球及中国生物药市场均保持高速增长,2025年全球生物药市场规模预计将达到4699亿美元,中国生物药市场规模预计将达到8322亿元。

二、恒瑞医药2022年报和2023年一季报财务数据

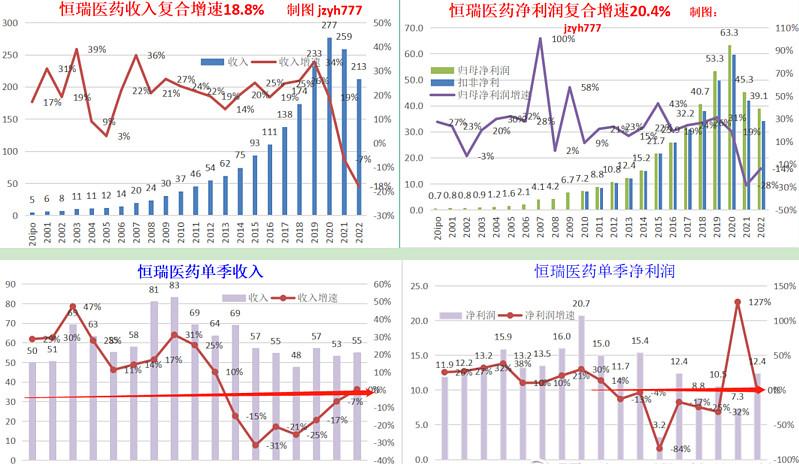

恒瑞医药2022年营收212.75亿元,同比减少17.87%;归属于上市公司股东的净利润39.06亿元,同比减少13.77%。

2023年一季度,收入55亿/+0.25%,净利润12.4/+0.17%,改变了连续6个季度的单季度收入负增长的局面。

三、恒瑞医药的“三忧”“三喜”

先说三忧:

一忧:集采影响渐弱,但并未消除;医保谈判降价温和,但影响不可小觑

第一,自2018年以来,公司涉及国家集中带量采购的仿制药共有5品种,中选2品种, 中选价平均降幅74.5% 。2021年9月开始陆续执行的第五批集采涉及的8个药品,2022年销售收入仅6.1亿元,较上年同期减少22.6亿元, 同比下滑79% ;2022年11月开始陆续执行的第七批集采涉及的5个药品,2022年销售收入9.8亿元,较上年同期减少9.2亿元, 同比下滑48% 。

第二,2022年1月1日起,阿帕替尼、吡咯替尼、硫培非格司亭、瑞马唑仑、氟唑帕利、海曲泊帕等多款创新药执行新的医保谈判价格, 医保销售价格平均下降33% ,加之产品准入难等因素,部分创新药收入增长较慢,个别创新药甚至全年销售金额同比有所下降。2022年创新药销售收入81.16亿元(含税86.13亿元),明显低于市场之前的预期。

二忧:研发投入资本化加大,净利润“含金量”相较之前下降

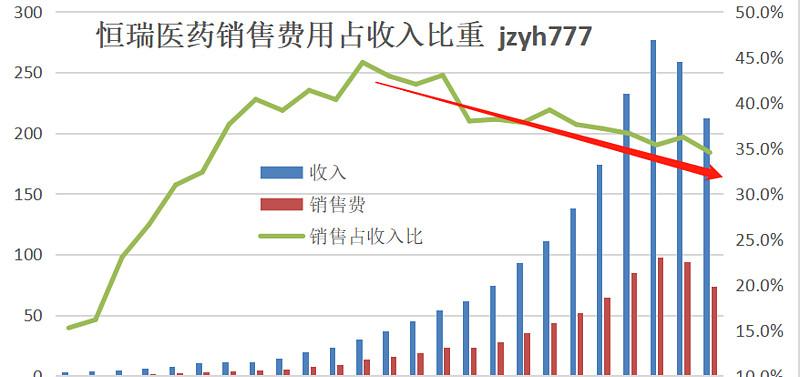

2022年累计研发投入达到63.46亿元/ +2.29% ,研发投入占销售收入的比重同比 提升至29.83% ,其中费用化研发投入48.87 亿元,研发费用占销售收入比重同比提升至22.97%,很大程度上影响了当期利润。

之前恒瑞医药的研发支出全部费用化,但从2021年11月份开始,研发支出开始进行资本化,2021年资本化2.6亿占整体研发支出的4.2%,2022年资本化14.6亿,占整体研发支出的23%。

如果按照之前全部费用化,2021和2022年净利润分别为42.7和24.5亿(资本化后的净利润为45.3亿、39.1亿),而2020年的时候净利润为63.3亿,差别还是有点大。

三忧:国际化虽有有成果,但任重而道远

2022年国外收入创新高达到7.8亿元,收入占比有所提升,但仍低于5%,国际进程任重而道远。

再说三喜:

一喜:研发持续投入,为公司长远发展提供了有力支撑。

目前公司已有12款自研创新药、1款引入创新药获批,7款新药处于审评阶段,12款产品处于III期临床研究阶段,在研自主创新药超过80个,加速推进国内外260多项临床研究。

二喜:人员优化初见成效,研发人员增加,销售人员减少

2022年,公司共引进600多名核心人才,其中100多名具有博士研究生学历。

实际上公司一直在精简人员。2021和2022年员工总人数累计减少8286人,其中 销售人员减少6746人 ,而 研发人员增加294人 ,公司在人员方面是大刀阔斧的改革,减少费用的同时,提升了效率。(2022年多位高管离职,还是要引起管理层的重视才行)

三喜:海外授权迈出新步伐

今年2月,恒瑞医药自主研发的抗癌创新药EZH2*制剂抑**SHR2554实现海外独家授权,将在大中华区以外的全球范围内开发、生产及商业化的独家权利许可给美国Treeline Biosciences公司,除了1100万美元的首付款,未来还有权收取最多6.95亿美元的里程碑款。

四、估值情况

恒瑞医药上市以来收入负增长只有两年——2021年和2022年,净利润负增长只有三年——2022年、2021年和2022年。2021和2022年是恒瑞医药比较“惨”的两年。

市值上来看,2021和2022年大幅震荡,最高时高于6200亿,最低时低于1800亿,高点到低点打三折。2018年收盘市值1942亿,2020年收盘市值5943亿,股价涨了2倍,净利润只涨了50%,透支比较严重。恰逢2021和2022年收入和净利润负增长,股价出现调整与基本面正相关。从长期来看,市值的涨幅与净利润的涨幅吻合度很高

我会在 公众号:海涵财经 每天更新最新的数字经济、ChatGPT、AI算力、CPO/硅光芯片、大数据、6G卫星、数据要素、医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除