增速:

毛利率:

三片罐饮料罐收入增速相对去年有所回升,从14.29%回升到18.35%,并且毛利率继续保持上升,当然,毛利率上升主要有两个原因。

第一个原因是红牛方面,近年对红牛的销售如下,

2015年47.21亿,2014年38.8亿,2013年32.97亿,2012年24亿

分别增长21.67%,17.68%,37%

三片罐饮收入2015年51.74亿,2014年43.71亿,38.25亿

红牛收入分别占比91.2%,88.7%,86%

可以看出来,14年三片罐饮收入增速下滑主要原因就出在红牛身上,仅仅增长17.68%,而15年增长21.67%,从而带动三片罐饮的增长回升,并且可以看出,红牛的收入占三片罐饮收入的比例较前两年大幅提升,达到了91.2%,从而也带动毛利率上升到40.11%。

第二个原因是马口铁价格的持续走低

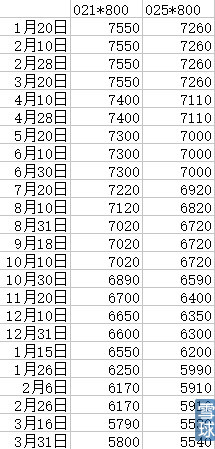

这个是最近一年马口铁价格,两种不同的型号,全是宝钢的报价,因为宝钢是奥瑞金最大的马口铁供应商,这个价格是广州的价格,但是趋势我相信全国都是一样的。

至于原材料的降低,红牛是否会让奥瑞金降低售价,至少到目前价格是没有变的,可以看出红牛对奥瑞金是多么的宠爱。

2,

二片罐依然保持比较快的增长,但是毛利率却在下降。

先来看张图吧,下面的图是宝钢最近几年的单价,虽然有钢罐和铝罐两种,但是单价相差不大。

再看下宝钢2015年,二片罐2015年收入25.84亿,销量58.98亿,平均单价0.438元,因为奥瑞金没有单独披露二片罐销量,但是我粗略算了一下奥瑞金的二片罐单价大概也在0.4到0.46元左右。

2015年在产的二片罐只有肇庆、上虞,然后7月投产了一个桂林,按8月进入稳定期,还有一个青岛在年底投产(不知道到底投产没有,因为奥瑞金在12月曾表示,山东青岛项目已进入调试设备试生产阶段),所以青岛基本没有贡献销量和收入。

从上面图算一下产量,2015年二片罐产量(奥瑞金表示二片罐基本是满产)(假设产量等于销量)大概在9.99+8.45+3.09(广西桂林从8月份开始算起)=21.53亿罐左右,二片罐收入8.74亿,单价大概在0.4元。

广东奥瑞金(肇庆)2015年收入3.96亿,那么单价也就是3.96/8.45=0.468元,浙江奥瑞金(上虞)2015年收入4.54亿,单价也就是4.54/9.99=0.45

可以宝钢可以看出,二片罐的价格是一直在下降的,只能说现在二片罐市场产能真是完全大于需求,这也解释了为什么奥瑞金的二片罐毛利率在下降。

对奥瑞金了解比较清楚的都知道,上虞项目和肇庆项目自从投产以来,每年都没有达到募集时预计的收益,主要也是二片罐单价在下降。

15年桂林贡献收入3.09×0.4=1.23亿,那么上虞和肇庆贡献收入8.74-1.23=7.51亿,同比去年增长(7.51/6.7-1)=12%,今年投产的有宝鸡,和咸宁,青岛因为是15年12月试生产,所以算到16年投产来。

假设

上虞和肇庆保持7.51亿不增长

桂林也不增长,那么桂林贡献收入7.43×0.38(两片罐再降2分)=2.82亿

青岛规划9亿,假设生产7亿,贡献收入7×0.38=2.66亿

宝鸡咸宁不贡献收入

那么二片罐收入总共13亿,三片罐饮增长15%,贡献收入59.5亿,三片罐食增长10%,贡献收入3亿,假设其他项目不变,灌装业务收入1亿,其他收入2.4亿,总共收入78.9亿,同比增长18%,这应该算是增速下限,所以,今年奥瑞金增长20%是比较稳妥的事,再加上原材料价格的下降以及15年受资产减值损失(1.26亿)和永新股价下跌(0.357亿)(奥瑞金已经向永新派驻了董事,所以未来为了永新股价变动不对利润产生影响,永新的这部分投资应该会在今年从可供出售金融资产转到长期股权投资里面)影响,净利润大幅增长概率非常大。

既然上面已经说到了单价问题,再说说咸宁的新型二片罐。

目前规划是:铝瓶罐和纤体罐(这两种罐的具体介绍公告里面有,感兴趣的可以去看看)的规划年产能分别为3亿罐和7亿罐。

公司自己估计:该项目投产后第一年(纤体罐实际产量为4.5 亿只、铝瓶罐实际产量为 6,000 只)可实现不含税年销售收入约 36,400 万元;项目投产一定时期后,纤体罐年产能达到 9.6 亿罐、铝瓶罐年产能达到 3 亿罐的情况下预计不含税年销售收入约为 99,300万元。

可以自己算一下,大概纤体罐单价在0.64元,铝瓶罐单价在1.2元左右。可以看出,这两种二片罐的单价是远高于现在的普通二片罐的,所以,目前挺期待今年咸宁的投产,如果这块市场表现好,可以挽救公司在二片罐上面的毛利率问题。

3,

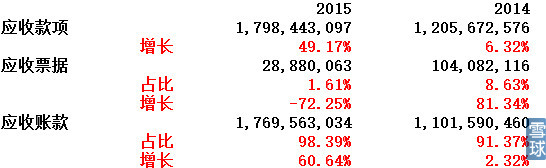

应收款项增长49%,而且还是在今年大幅计提坏账准备的前提之下,如果按往年一样计提坏账准备,应收款项的增长在55.8%左右。

周云杰在寄语中也说了“2015,食品饮料行业和包装行业的增长降了下来。有些人说就像 2001 年,那一年众所周知“金属包装行业叫天天不应,叫地地不灵”,然而面对行业低谷,奥瑞金人 “逢山开路,遇水搭桥”,我们不仅走了过来,而且过的不错。”

包装行业上下游的议价能力是很弱的,在下游食品饮料增速下降的情况下以及饮料行业的高度竞争,赊账情况一定会加剧,其实这也能看出,包装企业的弱势,这是相互印证的。不过说点乐观点的,奥瑞金大部分客户都是大客户,赊账是赊账,赖账是赖账,区别还是非常大的,现在的情况,大部分账款只是收回的速度比较慢而已。

4,

存货在减少,这个是否说明公司对存货的掌控越来越好了呢?不过今天主要讨论的不是这个,而是存货跌价准备。

可以看出,在原材料低于去年的基础上,反而存货跌价准备远高于去年的存货跌价准备,而奥瑞金的原材料主要是马口铁以及铝,而它俩的价格一直在降,或许这就是存货跌价准备远高于去年的原因。

这个数据怎么看,我觉得重点在原材料价格的持续下降,二片罐和客户的协商是怎么样的不清楚,但是马口铁和红牛之间,红牛的采购价是不会轻易变的,那么马口铁的下降,就意味着毛利上升,而红牛的收入占了奥瑞金70%左右,这毛利上升的空间是比较大的。

5,

参股江苏沃田,持有其20%股权。沃田目前主要产品为蓝莓鲜果及蓝莓深加工产品,是国内规模最大的现代化、产业化蓝莓种植企业之一(至于是不是我不知道,这个是沃田自己说的)。参股沃田开启了奥瑞金对下游消费行业的投资,挺出乎意料的,没想到奥瑞金会进行下游的投资,但是也说明公司管理层野心不小,不满足包装企业中游议价能力弱势的地位,而自己进军下游消费行业,而且既然开启了,肯定以后还是会有的。其实奥瑞金投资下*行游**业还有综合包装等,都能看出公司对于现在状况的忧虑,三片罐增速已经开始走平了,而二片罐虽然还在投产,但是目前是二片罐市场的低迷期,产能过剩,长此以往也不是办法,所以只有转型,由此也带来了最先的综合包装以及现在的下游投资。能不能成功,都说不清楚,不过唯一值得庆幸的是,奥瑞金并不是在主业走下坡路时谋求转型,而是在主业发展非常好时转型,这样自己也是非常主动而不是被动的。

不过去沃田官网看了一下,沃田的的蓝莓汁全都是玻璃瓶的,而不是二片罐和三片罐,这点感觉很奇怪,最开始看到公告的时候,我想沃田应该都是用金属包装的,结果后来发现不是,我自己推断奥瑞金最初肯定是想找用金属包装的企业,不过公司的前景也非常重要,但是全国范围内找了一下,发现用金属包装而且前景好的都不是自己能触及的,比如加多宝、青啤,所以最后将前景放在了最上面,投资了沃田,不过既然投资了,我想沃田以后的包装应该会逐渐换成金属包装。

6,

最后再说说公司涉足体育产业。奥瑞金目前已投资了ice world、动吧体育并和美国棕熊队展开合作并成为其中国地区唯一合作伙伴,然后还有一个与平安证券合作成立的体育产业基金。在体育产业方面,我大体上的认知还是和以前相同,即公司投资体育产业,不仅仅是看好体育产业未来在我国的发展,而且还在于完善自己的综合包装——为客户提供宣传平台。比如奥瑞金在设计、宣传上面都可以将体育赛事融合起来,并且对于自己的客户,长期合作下来定位也是比较熟悉的,在宣传上也是有优势的,并且奥瑞金也参与了不少红牛的宣传设计等,这是一个非常好的案列供客户参考,所以,在体育产业上,我觉得这是一箭双雕。