碳纤维:复材“黑色黄金”

“黑色黄金”碳纤维:碳纤维是一种含碳量在 90%以上的高强度高模量纤维材料,具有最强的耐高温性能。其主要构成为石墨微晶等有机纤维,具有密度低、质量轻、强度大、耐高温等特点,因其操作工艺复杂、生产成本高昂,是复合材料领域集大成之作,被誉为“黑色黄金”。

碳纤维成品

碳纤维是军工发展技术方向。世界航空史的发展其实就是材料学的发展,一代新材料的出现及应用会对整个行业带来颠覆性的作用和效果。根据新闻报道,美国*四代第**军机 F-22 价值相当于同等重量的黄金,原因之一是飞机大量采用了高性能碳纤维做机体结构材料。碳纤维因其质量轻、性能强等多种因素,非常适合应用于单体价值高、质量要求低的军工航空航天产业,在我国航空动力发动机技术尚未取得突破的情况下,通过减轻质量推进超音速巡航性能的发展,有着重大意义。

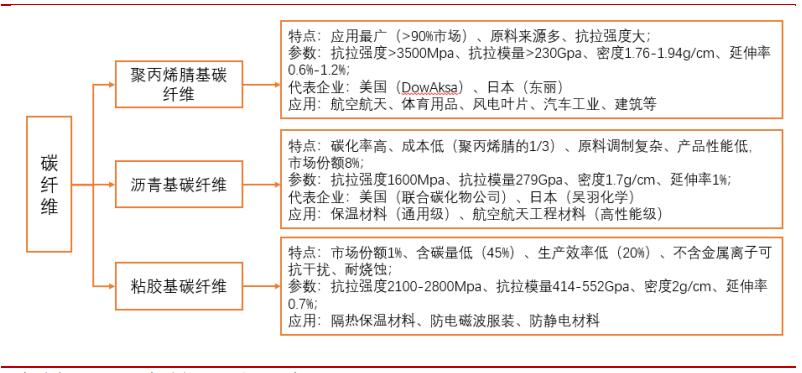

碳纤维依据原丝不同、数量不同、强度不同进行分类。碳纤维分类:碳纤维依据原丝不同可分为聚丙烯腈基碳纤维(PAN 原丝)、沥青基碳纤维、粘胶基碳纤维三种;依据单丝数量可分为小丝束及大丝束;依据强度可分为通用级和高性能级。

依据原丝不同的碳纤维分类

依据原丝不同分类:聚丙烯腈应用最广。聚丙烯腈基碳纤维(PAN 丝)因其丰富的原料和优越的性能占据了总市场的 90%以上份额,主要原理及工艺后文详述;沥青基虽具备成本低下、含碳量高等优势,但因其产品性能低下而未能大规模发展;粘胶基碳纤维原料主要为木浆和棉浆,虽然含碳量不足且生产效率低下,但由于其材料皆为天然产物无需添加剂,适合一些避免信号干扰的产品制作。

粘胶基制作工艺

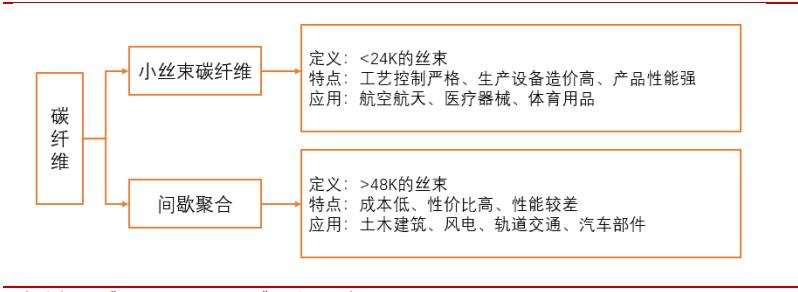

依据丝束大小分类:大丝束性价比高,小丝束用于高精尖。丝束指的是由几万根到百万根单丝汇成一束,用来切断成短纤维,或经牵切而制成条子(top),后者又称做牵切纤维。主要通过上浆剂处理将单丝束成一束,有利于增强碳纤维浸润性、减少加工滚轴对纤维的伤害。K 代表单丝数量(1K 是 1000 根单丝),一般将少于 24K 成为小丝束、大于 48K 成为大丝束。小丝束在工艺控制上要求更高,通常用于高精尖产品;大丝束成本低性价比高、广泛用于一般民用领域。

依据丝束大小分类的碳纤维

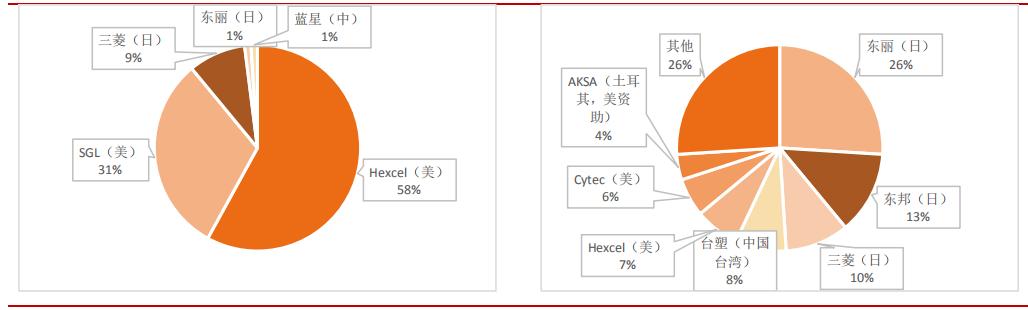

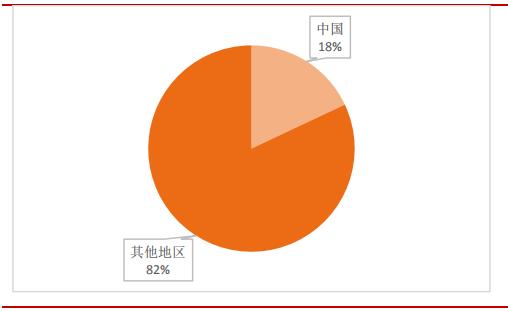

美日垄断大小丝束市场,小丝束出口管制严格。由下图可知,美日企业垄断了全球大丝束市场的 90%,小丝束市场的 99%,具备碳纤维市场的行业标准制定权和定价权。

由于小丝束生产工艺要求更高,该类宇航级产品一直以来都受到严格的出口管制,我国在小丝束生产方面发展缓慢,目前已成为*用军**飞机及航天器突破的关键掣肘。

全球大、小丝束市场份额

依据强度不同的碳纤维分类:分通用级和高性能级。行业中将抗拉强度小于1400Mpa、抗压模量小于 140Gpa 的碳纤维分为通用级,将抗拉强度大于 2000Mpa、抗压模量小于 250Gpa 的分为高性能级。以行业龙头日本东丽公司为例,其 1970 年推出的T300 型号碳纤维属于通用级,而后续研发的 T700、T1000 等属于高性能的碳纤维产品。

我国目前仅能研发 T300 同级别的碳纤维产品,近两年有少数企业突破了 T700 技术*锁封**,但距离国际领先水平还有显著的差距。

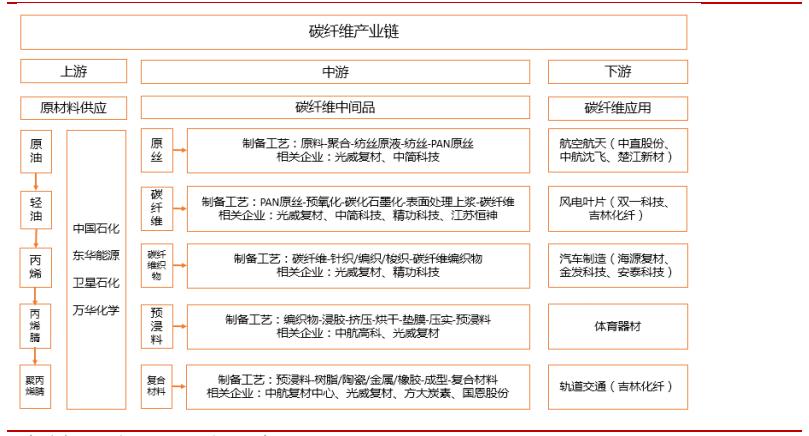

碳纤维产业链:原丝是产业链核心,树脂基复材垄断市场碳纤维产业链由上游原材料供应、中游原丝/碳纤维/复合材料生产、到下游应用市场三部分组成。核心环节为中游的原丝-碳纤维-织物-预浸料-复合材料等步骤,占据全产业链成本的超 60%,利润的超 90%。

中国碳纤维产业的发展主要受制于原丝的供应及高温炭化炉设备的制造。PAN 原丝是制造碳纤维的原材料,其性能在很大程度上决定了碳纤维的性能。而我国高级原丝很大程度上只能依赖进口,在纺丝原液、喷丝组件等制备工艺上实力尚不足,限制了我国碳纤维产业的发展。

碳纤维产业链全景图

碳纤维产业上游:原油制品,附加值较低

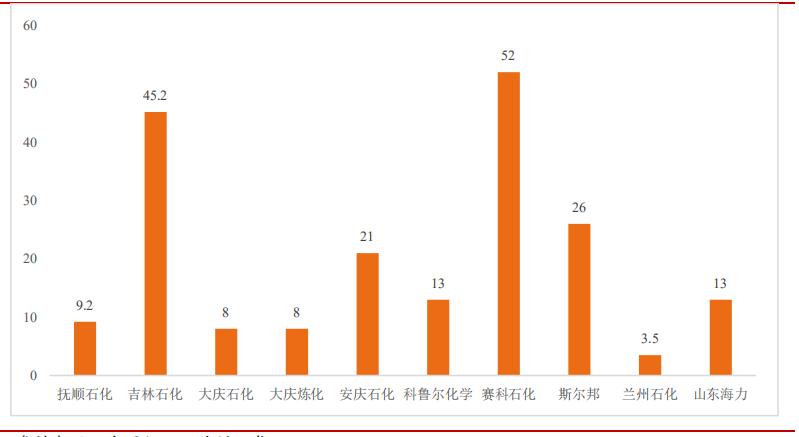

上游:从“原油”到“丙烯腈”,两桶油系统占主导:碳纤维主要分为粘胶基、沥青基和聚丙烯腈(PAN)基三大种类,其中聚丙烯腈综合性能最好、应用最广,是全球主流碳纤维产品,占全球总产能的 90%以上,本文主要介绍以聚丙烯腈为主的碳纤维产业链。其中国内丙烯腈和聚丙烯腈产能主要集中于两桶油体系,具体产能见下图,2020 年10 月 30 日国内丙烯腈报价为 9900 元/吨,相较于全产业链,上游环节附加值偏低。

2019 国内丙烯腈产能(单位:万吨)

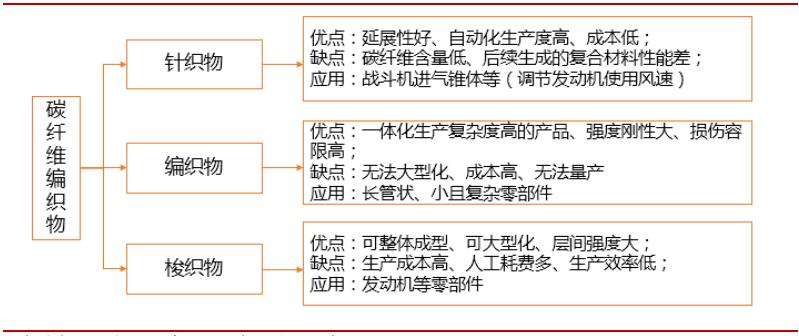

碳纤针织物:减少后续损伤、提升纤维强度碳纤维织物是预浸料前置必备环节。在制作预浸料之前,先将以生成的碳纤维在设计好的结构中提前赋型,以减少后续生产中对纤维的损伤,,提高在厚度方向上的强度。常见的编织方式有梭织物、编织物、针织物等。

碳纤维编织物类型

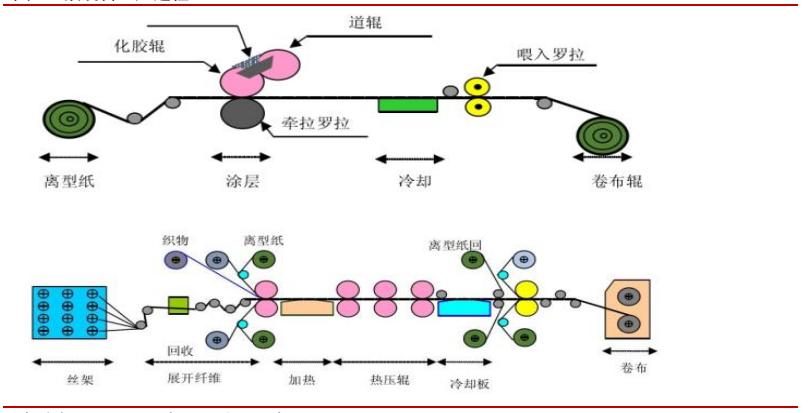

预浸料:复合材料的前置工艺,中航高科主营业务。预浸料制作方法为将碳纤维在严控条件下与树脂等多种有机物进行浸胶、挤胶、烘干、垫膜、压实等步骤形成,作为复合材料成型的必经工艺路线,预浸料的水准决定了复合材料的基础品质。浸胶的基体主要有聚酯树脂、环氧树脂、热可塑树脂等,因树脂类型的不同、生产工艺也有细分区别,主要方法为溶液法和热熔法,后者应用更加广泛。

预浸料生产过程

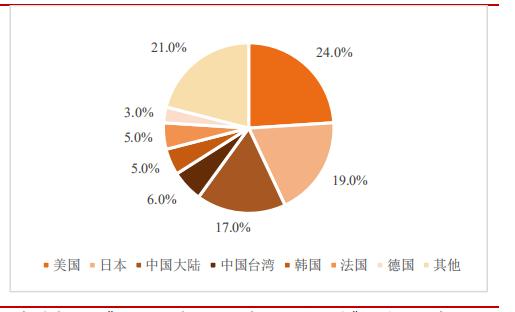

碳纤维市场供应:美日垄断原丝供应,国内企业加速追赶全球碳纤维市场供应由美日企业处于绝对垄断地位。知名的日本东丽公司、美国SGL、Hexcel 等公司提供了全球超 90%的供给总量,拥有行业顶尖技术及产品定价权;中国台湾的台塑公司在小丝束市场占据了 8%的市场份额。

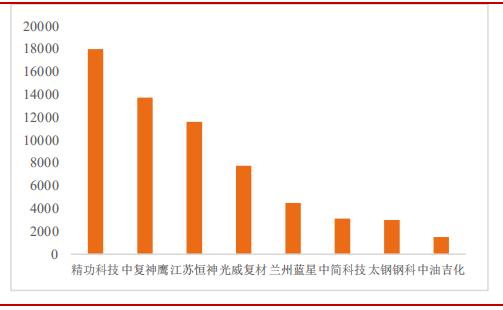

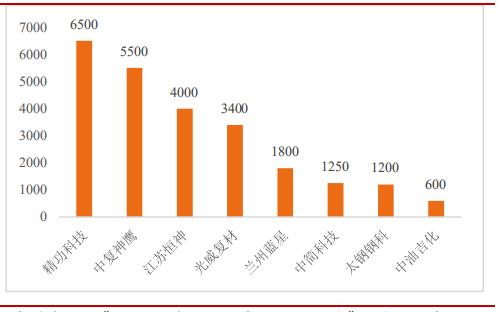

全球主要碳纤维生产企业供应量(单位:千吨)

碳纤维主要生产地区

“行业标杆”

日本东丽:日本东丽公司是全球最大小丝束碳纤维生产企业,约占全球市场份额的 26%;其产品已经成为全球碳纤维生产厂商对标规格,共有两款产品:高强度“T”系列及高模量“M”系列。

日本东邦:隶属于帝人集团,是日本三大碳纤维生产厂商之一,其小丝束约占全球市场份额的 13%;东邦碳纤维型号主要为高强度型,其主打产品 HTA40 对标东丽 T300-T400。

日本三菱:三菱人造丝也叫三菱丽阳,隶属于三菱化学集团,是日本第二大碳纤维生产企业,其小丝束碳纤维占全球市场份额的 10%,大丝束占全球市场份额的 9%。三菱产品分为三大系列:高强度、中模高强和高模量。其代表产品 TR30 对标东丽 T300-T400。

台湾台塑:台湾台塑工业集团生产的台丽牌碳纤维约占全球小丝束市场的 8%,其产品类型为高强度系列,其 TC33 产品对标东丽 T300。中国碳纤维产能:80%需要进口,总体市场供不应求。2019 年我国理论碳纤维运营产能为 26650 吨,但实际由于开工不足、损耗率较高、计量方式有区别等因素,我国平均实际开工率不足 30%,实际产能不足 8000 吨,国内总市场 80%需要依靠进口。目前我国销量/产能比为 45%,处于逐年增长的态势,但离国外通常的 65%-85%还有一定差距。增大产销比能有效促进企业现金流良好运转,给予企业更大的定价空间及研发投入。

中国原丝理论产能(单位:吨)

中国碳纤维理论产能(单位:吨)

碳纤维市场需求:中国增长成主力,航空航天望腾飞

全球需求大幅增加,中国市场供不应求全球碳纤维需求:核心技术突破迎爆发式增长,未来十年预计超 40 万吨。碳纤维市场核心技术被突破后,随着材料应用进一步推广,全球产能及需求急剧增加,2019 年首次超 10 万吨。未来随着生产工艺的进一步提升及核心技术的不断突破,以及航空航天等高端领域和风电汽车等民用社会经济领域的不断高质量发展,碳纤维需求市场有望加速发展,预计到 2030 年将达 40 万吨总需求量。

全球碳纤维需求总量

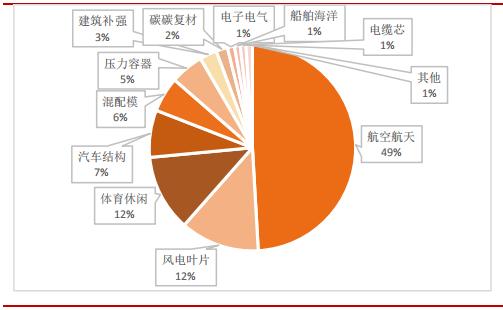

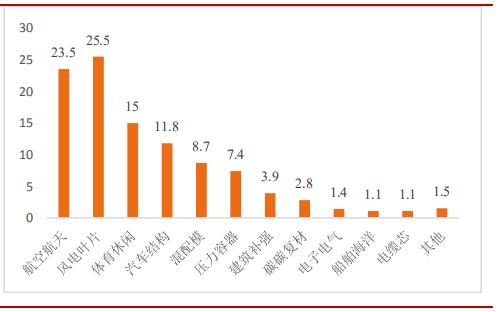

碳纤维下游市场需求:航空航天总需求最大。风电叶片需求吨数占比最大,约 26%,但其采用低性能高性价比类碳纤维,总价值不大仅占 12.5%;其次为航空航天市场,2019年总需求吨数占总额的 23%,且该领域多采用高性能宇航级的碳纤维制品,总价值占全市场近半数,未来随着太空时代的到来,该领域将继续引领全市场蓬勃发展。

全球碳纤维细分市场需求总价值占比

全球碳纤维细分市场需求总价(单位:百万美元)

全球碳纤维细分市场需求总量占比

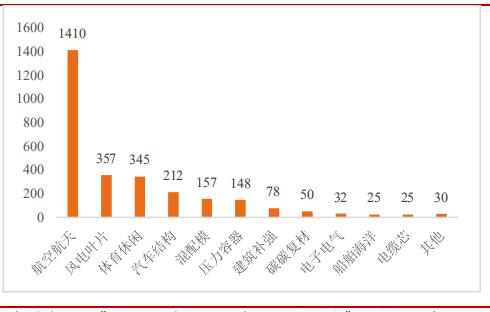

全球碳纤维细分市场需求总量(单位:千吨)

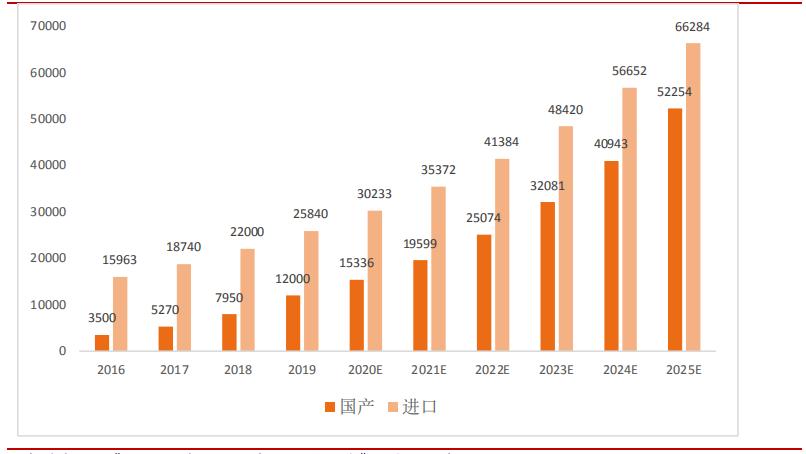

中国碳纤维市场:增速引领全球,国产逐步替代进口。2019 年中国碳纤维总需求量 37840 吨,同比增长 22%,远超全球平均水平(12%左右),市场整体呈现快速向上,供不应求的局面。其中进口碳纤维 25840 吨,占总需求 68%,同比增长 17.5%;国产碳纤维 12000 吨,占总需求 31.7%,同比增长 33%,国产化替代呈现加速扩张趋势。未来随着核心技术的突破及关键设备的自产,我们有信心期待国产碳纤维迎来爆发式增长,对标国际先进水平。

中国碳纤维需求总量(单位:吨)

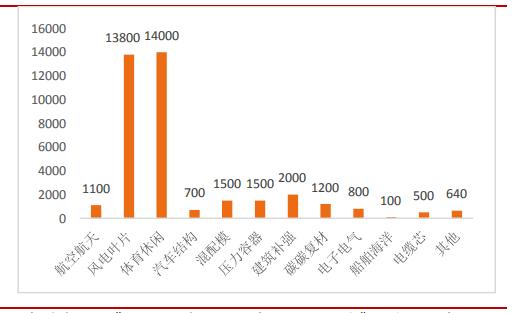

中国碳纤维需求细分市场:以高性价比、低性能碳纤维为主。由于我国进口宇航级高性能小束丝碳纤维受到国际严格出口管制,2019 年我国碳纤维下游应用市场需求也主要以耗材量高的风电叶片、性能要求低的体育用品为主,*用军**碳纤维市场份额偏低。

*用军**碳纤维价格在 3000-4000 元/kg,*用军**复合材料碳纤维售价过万;而民用碳纤维均价仅 300 元/kg 左右。未来若核心技术一旦突破,我国*用军**碳纤维市场需求将迎来补偿式爆发增长。

重工碳纤维细分市场需求总量占比

中国碳纤维细分市场需求总量(单位:吨)

体育制造传统强项,风电军工存在巨大潜力。通过对比全球及中国下游细分市场可知,我国在轻工制造业方面一直保持着传统优势,2019 年中国大陆及中国台湾分别需求 7000 吨碳纤维,主要应用于高尔夫球杆、钓鱼竿等;风应用主要是丹麦风电巨头维斯塔斯需求所致,跟国际相比还有大量增长空间;而我国军工碳纤维应用仍旧份额十分稀少,一方面源于军机单体价值量大,要求高性能碳纤维产品;另一方面我国*用军**装备尚未放量,目前“小步快跑”发展模式导致需求不大。随着十四五规划的逐渐落地,面对未来复杂的国际形势,我国军事装备很可能进入快速放量阶段,碳纤维行业迎来爆发浪潮。

中国-全球碳纤维需求对比(单位:吨)

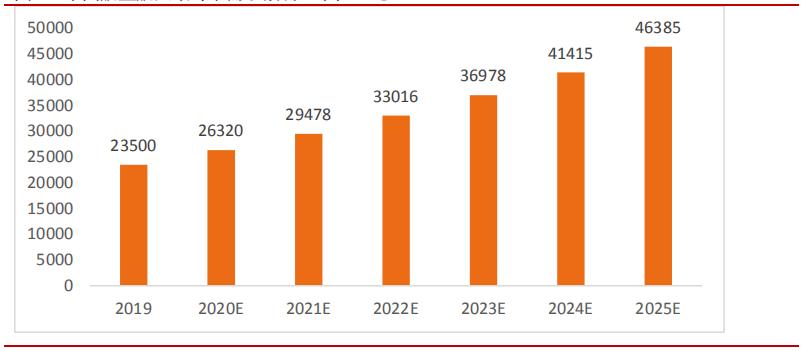

航空航天碳纤维:军工领域有望放量增长,国产大飞机带动民用发展十四五有望领来军民碳纤维需求集中爆发。*用军**碳纤维主要应用在*用军**飞机、导弹、航天探测器等方面,民用航空主要为国产大飞机、卫星等。目前我国航空航天领域碳纤维需求量较低,而产品技术正处于追赶完成即将超越西方的关键时刻,预计十四五期间军品放量+民营客机市场繁荣将导致军品民品累积的技术和需求将会统一爆发,我国碳纤维产业迎来量价齐升的繁荣时期;若后期军品市场高壁垒有所降低且民用市场出现供过于求的现象,碳纤维可能出现价格下降趋势,短期内仍将保持双重稳步增长。

中国航空航天碳纤维需求预测(单位:吨)

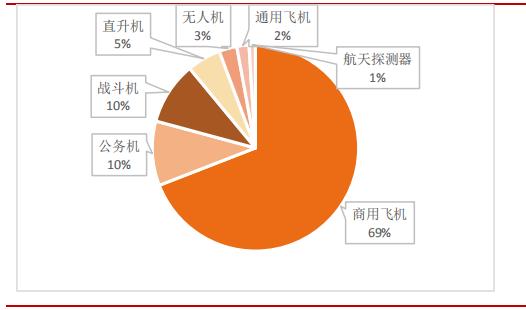

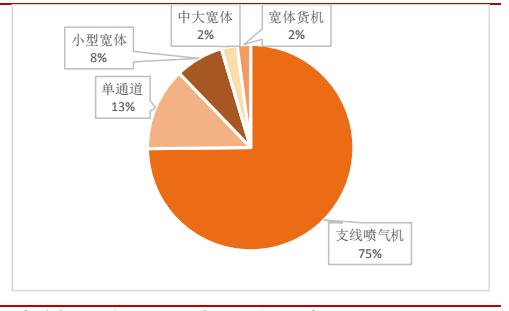

商用飞机推动碳纤维市场,军工航空航天促进高端装备需求。从 2019 年国内碳纤维需求市场看,商用飞机碳纤维需求占据近 70%,是推动市场的主力手;军工航空航天占比合计近 20%,多为单体价值高、性能要求高的宇航级材料产品。

中国航空航天市场碳纤维需求份额

中国航空航天市场 2019 年碳纤维需求总量(单位:吨)

*用军**飞机:新型飞机大力配置,超音速巡航关键技术

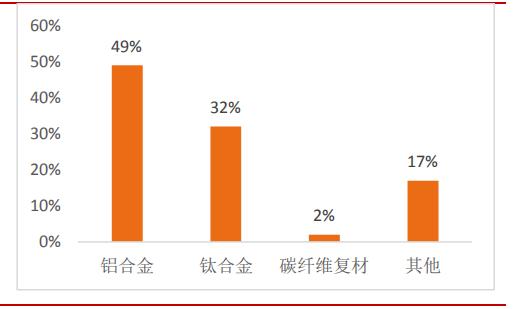

碳纤维材料为战机减重是实现超音速巡航性能、增强隐身力的关键。以美国为例,战斗机和轰炸机的机身、主翼、垂尾翼、平尾翼等蒙皮部位都采用碳纤维复合材料进行减重和提升耐疲劳耐腐蚀性能。数据显示采用复合材料结构的前机身段,可比金属结构减轻质量 31.5%,减少零件 61.5%,减少紧固件 61.3%;复合材料垂直安定面可减轻质量32.24%。

美军 F-15E 飞机

美军 F-15E 飞机材料构成

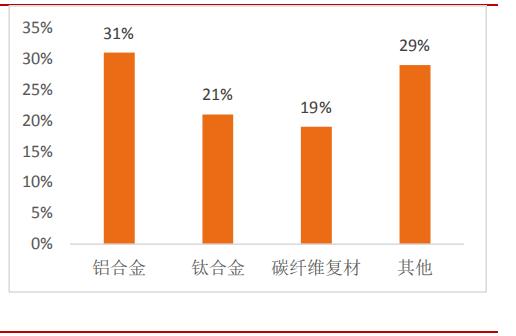

从飞机构成材料可知,随着美军飞机设计的不断先进,碳纤维复材在全机占比越来越大。

美军 F-18E 飞机

美军 F-18E 飞机材料构成

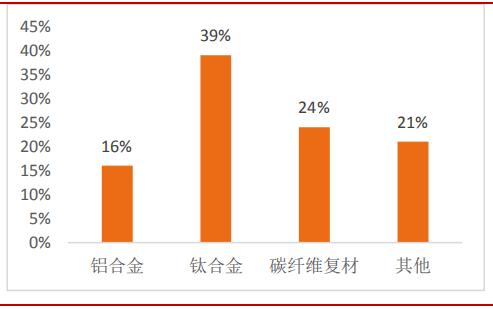

美国*四代第**战斗机 F22 采用了约 24%的碳纤维复合材料,使得该战机具有超音速巡航、超视距作战、高机动性和隐身等特性。根据美国防部信息披露,碳纤维复材等使用“使装备获得 20%-25%的性能提升”。

美军 F-22 飞机

美军 F-22 飞机材料构成

中国新款战斗机大量采用复合材料。我国“鹤”式制空战斗机 FF-2A 在机身材料运用上,碳纤维复合材料占比近 45%,整机重量大大减小,性能显著提升。其余如 L-15猎鹰教练机及 J-10 战斗机也都大量采用复合材料制作机身零件。综上,我国战斗机未来要实现超音速巡航性能,在大功率航空发动机缺乏的情况下,推广使用高性能碳纤维材料为战机减重,具有很大的现实意义。

中国鹤 FF-2A 制空战斗机

中国 L-15 猎鹰教练机

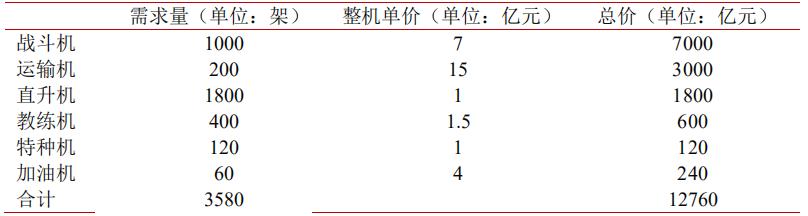

*用军**飞机市场空间:我国*用军**飞机未来增长潜力巨大,预计未来 10 年整机市场达万亿市场空间。

中国鹤 FF-2A 制空战斗机

中国 L-15 猎鹰教练机

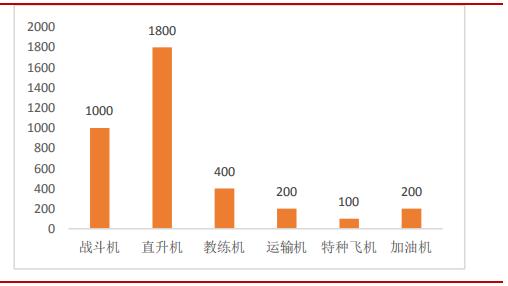

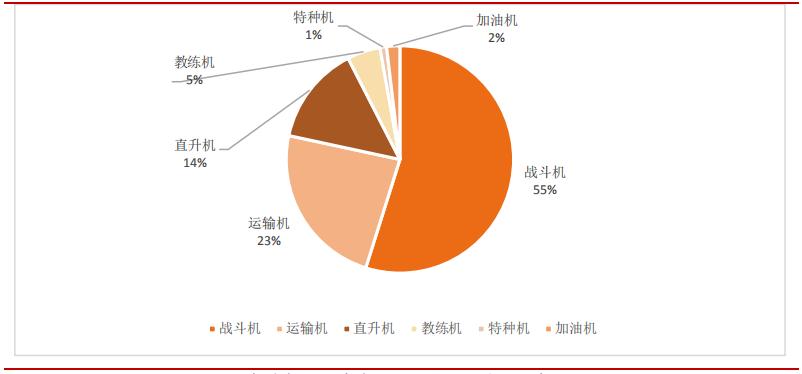

战斗机:二代机全面退伍,四代机成为主流。根据《世界空中力量 2020》数据显示,我国到 2020 年新增 64 架飞机,并呈现增速逐年增加的趋势。从结构上看,我军现在尚有超 50%比例的二代机在服役,在战斗机更新换代加速的背景下,预计未来 10 年,我国战斗机将保持每年新增+替换 100 架左右的需求,共计新增 1,000 架。

运输机:大型运输机缺乏,未来爆发式增长。根据国防大学《中国军民融合发展报告》预测,我国未来需要至少 400 架以上运-20 系列运输机才能满足我军在亚洲地区执行任务。预计未来 10 年,我国大型运输机将需要 200 架。

直升机:陆军配置严重不足,市场空白亟待填补。目前,中国陆军每万人*用军**直升机拥有量仅为 8.8 架,美国为 99.5 架,俄罗斯为 28.7 架,我国陆军部队对直升机需求迫在眉睫。预计未来 10 年,我国陆军每万人*用军**直升机拥有量将达到 30 架左右,预测新增*用军**直升机 1,800 架。

军机市场规模预测图(单位:亿美元)

特种飞机:辅助主力战机,新型战争标配。特种飞机已经成为了现代战争中快速反应、远程机动、立体作战战略打击的关键手段。在未来的特种飞机市场上,美国、日本、以色列和欧洲都将占据一席之地。预计未来 10 年新增需求量为 120 架。

教练机:飞行员培养刚需,未来发力方向。美国的教练机/战斗机数量比值接近于1:1,而我国目前约为 0.24,即 4 架战斗机对应 1 架教练机,教练机的数量明显不足。

预计未来我国空军教练机/战斗机数量比可能接近 0.4,据此推测我国未来 10 年教练机需求量 400 架。

*用军**飞机未来 10 年市场需求规模预测

加油机:现阶段全部引进,未来国产化势在必行。截至 2019 年 12 月,我国仅有3 架加油机,并且全部依靠外部引进;美军有 614 架,为战斗机长距离保持高战斗力提供了稳定保障。为进一步提升我军战斗机远距离作战能力,预计未来 10 年我国加油机需求为 60 架。

随着我国军机更新换代速度进一步加快,我国军机碳纤维使用率已呈现上升趋势。

预计 2025 年我国碳纤维市场整体需求市场对标全球市场份额分配,航空航天领域中*用军**飞机占比 10%,约 4638 吨。

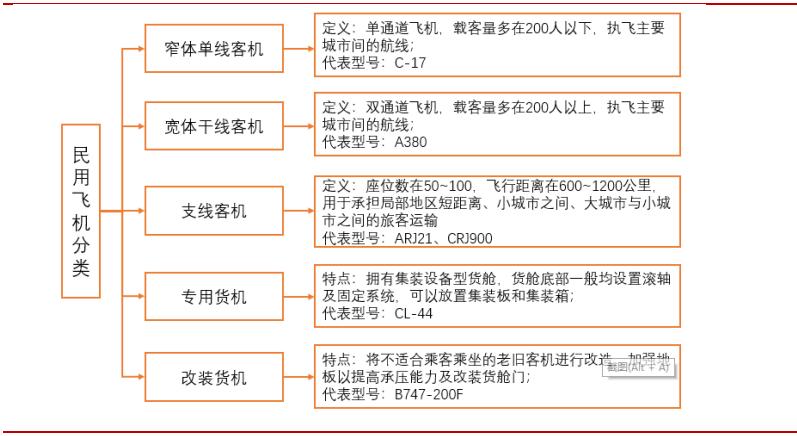

民用飞机:碳纤维增长最大动力,受益国产大飞机订单上涨干线客机占比最多,波音空客双寡头垄断。民用飞机主要有干线客机、支线客机、货机等类型,其中干线客机的大飞机可分为窄体和宽体两种,目前市场已基本被波音与空客双寡头垄断。窄体客机主要用于中短途飞行,主要机型为 A-320 系列(空客)和 B-737 系列(波音)垄断。宽体客机的技术含量更高、研发难度更大、利润更高,主要为A-330 系列(空客)、B-787(波音)系列垄断。从全球市场上来看,波音空客双寡头占据全球民航客机 73.67%的数量和 92.21%的价值量。

民用飞机分类

未来 20 年中国民用客机总需求超 1.1 万亿美元。根据市场预测,2017-2036 年,全球预计需要新机 41030 架,市场价值达 6.1 万亿美元。截至 2019 年底,中国民航运输飞机在册数量 3818 架,较上年增加 179 架,同比增速 4.91%。根据波音公司相关预测,未来 20 年中国将成为全球最大客机市场,需求约 7240 架,总价值超 1.1 万亿美元。

2017-2036 年中国市场新机型需求占比

中国未来民用飞机需求机型比例

新款飞机复合材料占比显著提升。2018 年 C919 客机采用国产预浸料并完成了首次交付,实现了我国民用飞机国产复合材料零突破,考虑到 C919 客机中复合材料占比约 11.5%,且曾有占比 20%的设计方案,未来随着 CR929 等宽体远程飞机技术进一步升级,民航复合材料市场空间有望进一步大幅上升。

C919 复材比例有较大上升空间,CR929 复材占比有望超 50%。未来我国主打民航飞机为以下三款,分别是 ARJ21,由中国商飞负责生产,属双发窄体中短程客机,已经于 2015 年 11 月交付,价值约 2.7 亿人民币,其中复合材料占比约 2%;C919 双发窄体中远程飞机未来将成为我国民航市场主力机型,目前已有 800 多架订单,预计 2021 年开始交付,价值约 5000 万美金,其中复合材料约占飞机总价值量的 12%左右;由我国与俄罗斯联合研发的 C929 双发宽体远程客机,将打破中国宽体客机零的突破。C929 整体对标美国波音 787 客机,基本型航程为 12000 公里,座级 300-350 座,起飞重量 220 吨,其复合材料预计占比将超 50%,价值对标波音 787 约为 1.93 美元。

*用军**飞机未来 10 年市场需求规模预测

重点公司

光威复材:全产业链布局,军民航空航天核心厂商

公司是致力于高性能碳纤维及复合材料研发和生产的高新技术企业。公司以高端装备设计制造技术为支撑,形成了从原丝开始的碳纤维、织物、树脂、高性能预浸材料、复合材料制品的完整产业链布局,主要经营范围为高性能纤维、织物、预浸材料、各类复合材料制品及装备的研发、生产、销售,技术开发与咨询,备案范围内的货物及技术进出口业务等。公司是专业从事碳纤维、碳纤维织物、碳纤维预浸料、碳纤维复合材料制品及碳纤维核心生产设备的研发、生产与销售的高新技术企业,拥有碳纤维行业全产业链布局。在国防军工及民用领域均具有广泛的应用前景,是发展国防军工与国民经济的重要战略物资。公司主营产品对对标东丽公司 T300 型产品,应用范围广、量产效率高,未来将进一步保持自身航空航天领域先发优势,同时积极布局下游新赛道,打造国产碳纤维行业龙头标杆。

中航高科:航空系统内预浸料核心企业

公司是中国航空工业集团有限公司旗下沪市 A 股上市公司,是主要从事航空新材料研发生产、高端智能装备研发制造的综合性大型国有控股上市企业。公司前身源于1956 年成立的南通机床厂,1994 年 5 月在上海证券交易所挂牌上市。2015 年公司进行了重大资产重组,以非公开发行股票方式购买中航复合材料有限责任公司、北京优材京航生物科技有限公司、北京优材百慕航空器材有限公司等 3 家公司 100%股权。公司重组后,各业务领域以子公司形式发展,原公司本部机床业务分立为独资子公司,依托中航工业及所属单位优势资源,将原有机床业务改造升级为数控机床及航空专用装备业务,加之重组注入的新材料业务,公司已成为新材料及装备制造领域具有相当规模和行业竞争优势的上市公司。公司超 80%主营业务为产业链中间品预浸料,是*用军**航空航天复合材料生产的重要节点,公司未来将加大该领域的投入,同时大力拓展上下游新业务,快速完成产品升级迭代与核心技术突破。

中简科技:*用军**飞机核心供货商

公司是专业从事高性能碳纤维及相关产品研发、生产、销售和技术服务的高新技术企业。公司自成立以来,以“技术领先,注重应用,技术向纵深发展,应用向纵横发展”为战略目标,用科技与创新为社会持续提供更高性能的碳纤维。公司产品主要应用于航空航天领域,各项指标参数要求较高,在航空航天装备论证阶段即对碳纤维各项指标予以确定,目前公司所生产碳纤维主要为高端、高性能型碳纤维产品,已达到同类产品国际先进水平。公司着眼于高性能碳纤维产品研发、制造,是具有自主知识产权的国产高性能碳纤维及相关产品研发制造商。公司主要产品为小丝束碳纤维,对标东丽公司T700 且性能高于对方,是我国核心*用军**战斗机的重要供货商。公司占据军工航空高壁垒行业中的优势地位,未来进一步发挥主观能动性,将受益于十四五军备放量规划。

楚江新材:军工新材料头部企业

公司是安徽楚江投资集团有限公司旗下深市 A 股上市公司,致力于高精度铜合金板带材、精密铜合金线材和铜导体材料的研发、制造和销售。公司成立于 2005 年 12 月,前身是安徽精诚铜业股份有限公司,2007 年 9 月在深证证券交易所挂牌上市。公司是国内重要先进铜基材料研发和制造基地,目前已经形成了以铜基材料为主的先进基础材料,以碳纤维复合材料、热工设备为主的军工新材料两大业务板块。随着鑫海高导并表以及募投项目投产,公司基础材料业务产能扩张加速,有望快速释放业绩。军工新材料方面,天鸟高新的碳纤维预制件在军/民下游应用空间广阔,有望保持持续高增长。顶立科技深耕热工设备及新材料产研新趋势,热工设备贡献稳定业绩,特种复合材料产业化日趋临近。

文章来源:首创证券

#平台以无劳动关系脱身合理吗#