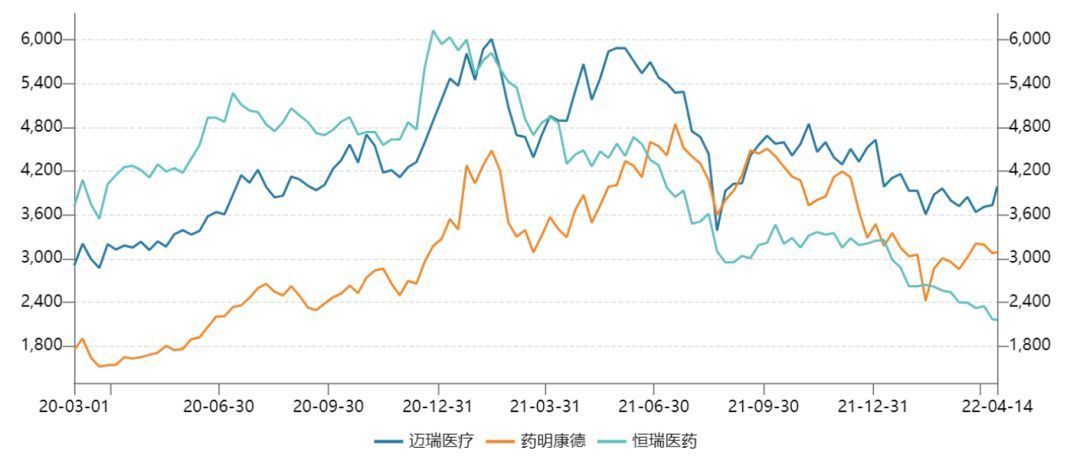

迈瑞医疗的稀缺性渐渐因其规模增长、政策担忧而被忽视了。 大约一年之前,2021年4月初,迈瑞医疗(300760.SZ)的市值曲线与恒瑞医药交错,随即取代后者,成为A股“大健康”主题下的市值冠军,直至今日。但这一过程是在持续的板块下跌中完成的。药明康德曾在去年9月短暂地超过迈瑞医疗,又因故快速下坠。而迈瑞医疗坐稳榜首,是因为它跌得比较“少”;2021年6月至2022年4月间,其公司总市值规模从接近6000亿元,滑落至约4000亿元。图:迈瑞医疗、恒瑞医药、药明康德市值变动轨迹单位:亿元人民币,2020年3月至2022年4月,数据来源:Wind

4月以来,迈瑞医疗连续多个交易日小幅上涨,总体呈现了一波约10%的反弹,显示出资金的持续流入;截至4月18日,其市盈率(TTM)是51.2。市场现阶段的潜在疑问包括:(1)迈瑞医疗的估值因下跌而趋于合理,但现在的买入时机是否已足够好?(2)当下应如何理解迈瑞医疗的投资逻辑?(3)这家医疗器械龙头的估值风险在哪里?《巴伦周刊》中文版认为,迈瑞医疗的股价并未进入绝对意义的“低估”区域,但对长期投资者而言,已经重新变得具有吸引力。而市场上依然存在着一些关于迈瑞医疗的认知差。

1、被过度担忧的集采

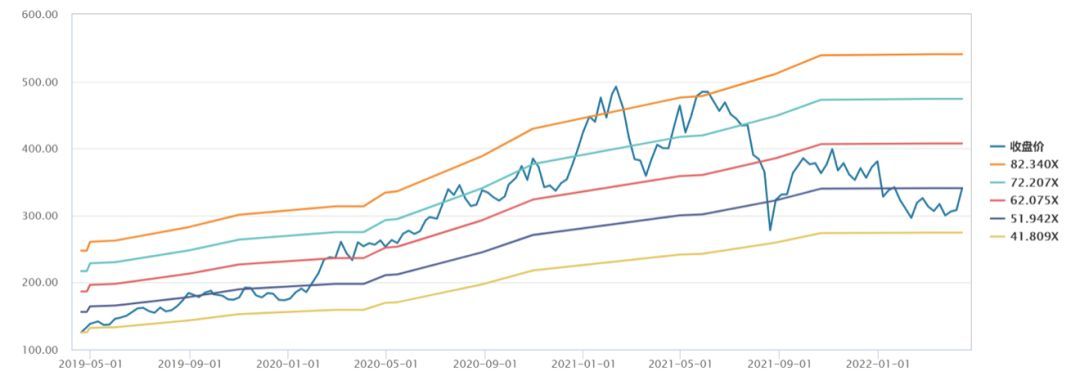

过去一年,集采政策是改变医药、医疗板块估值逻辑的最大因素。市场普遍担忧,集采环境下,相关企业业绩扩张的确定性将大幅降低。如上述市值趋势图所示,第一,两大板块龙头首当其冲,股价遭受重大冲击;第二,迈瑞与恒瑞的市值轨迹分化,间接显示出它们受集采冲击的程度并不相同。迈瑞医疗的三大主营业务赛道是生命信息与支持、体外诊断、医学影像,其2020年业务占比分别为47.59%、31.61%、19.96%。生命信息与支持产品,包括监护仪、呼吸机、除颤仪、麻醉机、呼吸机等;体外诊断产品,包括血液细胞检测、生化分析、化学发光免疫检测等试剂和分析仪器;医学影像产品主要是彩超,以及超声综合应用解决方案。这其中,被集采较大改变经营情况的,其实主要在于体外诊断业务;例如,2021年的安徽化学发光集采,迈瑞医疗是中标数量最多的国内厂商之一。同时,迈瑞医疗有大约一半的营业收入来自海外市场;财报显示,2020年的这个占比是47.16%。也就是说,从业务类型、市场区域这两个维度的收入占比来看,迈瑞医疗的增长框架所受的集采政策限制,实质上是局限在一定比例之内的。市场情绪此前的悲观反馈,有可能存在盲目的成分。浦银国际今年2月的一份深度研报指出,类似安徽、深圳于2021年内进行的医疗设备集采,等同于招标采购,是由政府代表地区内医疗机构统一招标,该模式已进行多年,并非从近期才开始的新模式。且与药品集采不同,后者以国产占比较大的仿制药为主,集采大幅降价后对国内药企影响较大;但医疗器械,尤其是高端医疗器械整体仍由进口厂商占主导地位,国际厂商出于维持全球定价体系以及成本的考虑,降价意愿低,集采反而有利于具有价格优势的国产器械提高市占率。截至4月中旬,迈瑞医疗较2021年7月的股价高点有大约30%的回撤幅度。那么问题是,这个跌幅是充分的,还是过度的,已在多大程度上包含了前述因素?该公司股价是否还会继续调整?迈瑞医疗PE-Band(来源:WIND)

基本面上的前提是,新冠疫情以来的两年中,迈瑞医疗的业绩表现稳健,财务健康。截至2021年第三季度,该公司继续保持着超过20%的收入同比增长、65%以上的毛利率;略微负面的变化是,其净利润同比增长24%,低于前一年同期的46%;此外,其期末现金余额高达129 亿人民币,无有息负债。《巴伦周刊》中文版认为,前述设问的答案自然是见仁见智,但就当前估值水平而言,投资者至少拥有了展望该公司长期上涨空间的基础。中性假设下,迈瑞医疗若还谈不上被低估,也已进入相对合理的估值区域。

2、“医疗基建”龙头的长期逻辑

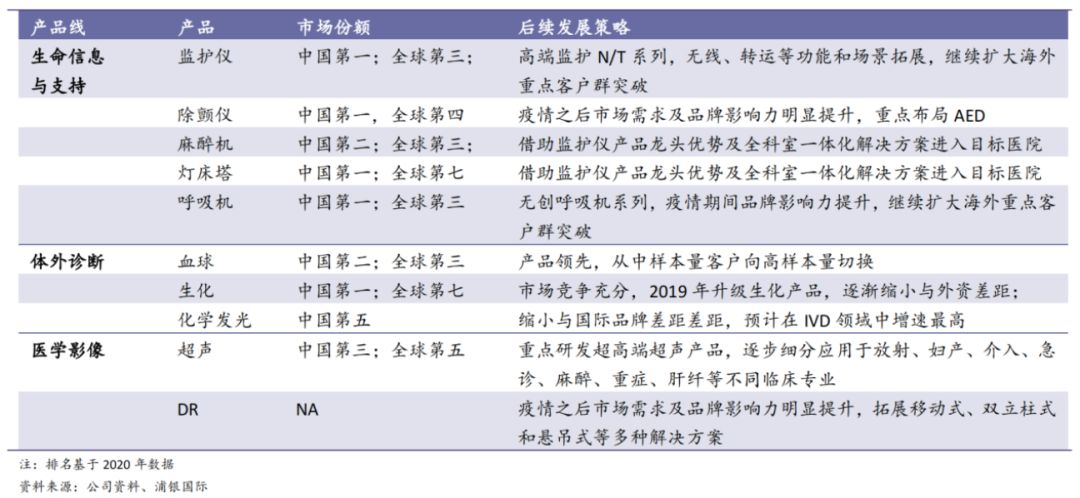

商业模式上的差异,是医疗龙头跌势较之创新药龙头相对缓和的另一根本原因。在制药领域,新药研发存在频率更高的颠覆性创新,某一领域、某款新药的研发成果,足以在短时间内令市场格局和业内公司的盈利水平剧变。而在医疗器械赛道,改进型的微创新才是常态,这意味着龙头企业有很大优势巩固竞争壁垒。浦银国际题为的《强者恒强,下个十年星辰大海》前述研报指出,药物以疗效和安全性直接评价,但医疗器械产品的优劣,难以通过硬性参数和指标完全体现,两款参数相近的产品可能销量和价格均有较大差异。而流畅度、使用感、便利性等软性指标,需要在临床使用过程中根据医生反馈不断调试,整体而言,具有较大销售规模、覆盖网络、研发、运营和售后经验的器械厂,获得的临床反馈更充分,在产品更新升级中更有优势。浦银国际认为,医生频繁更换器械品牌的意愿偏低、医疗器械专利悬崖不明显、较高的售后服务要求和品牌效应等,都使得这一板块更适用于“强者恒强”的逻辑。图:迈瑞主要产品市场地位及发展策略

这一板块特性,使得许多投资者相信,迈瑞医疗是最有机会享有赛道长期增长的公司之一。“医疗新基建”,是机构分析师目前普遍使用的概念主题,它长期利好医疗器械行业的基本逻辑是:中国的公共卫生体系和优质医疗基础设施建设方兴未艾;与德国、日本等发达国家相比,我国的每千人医院床位数、每十万人ICU床位数均仍有明显差距,医疗设施供给不足,且地域水平不均衡;而在十四五期间,国家各级医疗中心、公立医院建设有望加速扩张,相应的医疗器械需求将应运而生,随之开启又一轮景气周期。国联证券题为《受益医疗新基建,增长趋势加速》的公司研报认为,以迈瑞为代表的龙头公司有望在医疗新基建中充分受益。原因在于,医疗设备市场集中度低,厂商众多,细分产品多且型号复杂、需求个性化强;迈瑞 2021 年推出的“三瑞”智能信息化系统,凭借硬件优势将人工智能、信息化落地于医院管理系统,在招投标中兼具差异化和整体服务优势。对医院而言,一站式采购既可降低采购成本,又能降低后续管理和售后服务成本。浦银国际则指出,目前国内医疗器械企业仍多以单科室产品销售为主,部分二三线龙头则处于由单科室产品线逐步拓展至多科室,迈瑞产品线完整程度更高,在销售过程中可更好满足医院对多科室整体解决方案而非单件医疗设备的需求,综合竞争优势优于国内同行。国联证券根据各地相关招标文件等所做的测算预计:医疗新基建带来的国内器械增量市场约为1500-2000亿元,而迈瑞在2025年前有望获得新基建订单270-399亿元。此外,迈瑞产品的性价比更高,同时适应于“国产替代”逻辑和海外新兴市场国家的实际需求。