拾保导读+

保险产品缴费短则3年,长则30年,过度追求产品性价比也合情合理。凡事有两面性,正是这个原因,很多人在买保险的时候都只想挑到一款好的商品,不自觉地跳入产品固化的圈子,只看到产品本身,却忘记了自己究竟为何而买?所以,本文除了剖析平安福2018的优缺点外,还会让你明白,买了某个方案是解决部分担忧呢?还是解决了全部担忧。相信看完本文会得到你心中想要的答案。

一、【产品评测】平安福2018好不好

二、买了平安福能真正解决你的担忧吗

【一】产品评测"平安福2018好不好"

不得不说,以公司命名的平安福从2013年上市到平安福2017再到如今的平安福2018,每一次升级都增加新的保障内容。相比首款平安福,2017款和2018款有几个可圈可点的升级内容。被保险人轻症豁免、癌症多次赔付、癌症保费豁免、被保险人重症护理金、保障疾病升至80种等等。所以,以平安人寿自身的产品体系来看,平安福2018是不错的。但要放在市场上较量的话,还需要打个问号?我们先看看平安福2018有哪些亮点和哪些缺点。

亮点一(最大的亮点):

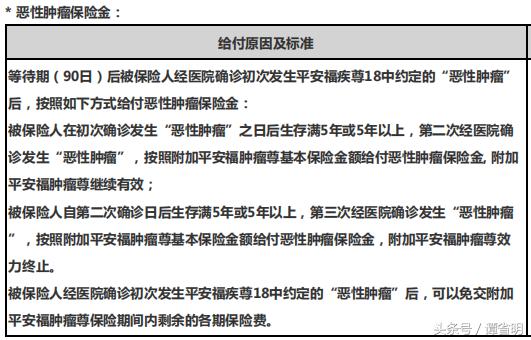

1)平安福2018款的最大亮点就是增加了癌症2次赔付,并增加了恶性肿瘤豁免保险。这两项,个人觉得还是蛮有诚意的。

癌症是全国重大疾病发生概率最高且治疗费用最昂贵的疾病,没有之一。目前为止,还没有哪个国家宣布已经完全攻克癌症。使用的治疗手段和药物更多是稳定癌细胞不让其扩散,恶化。换句话说,罹患过癌症的人,复发的概率会比正常人高。那现在有了可以癌症多次赔付的重大疾病保险,最起码,在二次患癌的时候经济上能提供巨大帮助。

2)2次罹患的恶性肿瘤没有要求是原生癌。包括了复发,转移,与前一次无关的癌症,还有持续存在的。保障范围足够宽泛。

为了让大家能够更清晰了解癌症多次赔付的保障利益,我们举例子和参照计划书说明。

假设案例:如果30岁男性买了上述平安福2018保障计划,1年之后,身体不适,被医院确诊为胃癌,持续了6年的治疗,癌细胞发生转移,变成肝癌。鉴于这种情况,被保险人究竟能获得多少保险金?答案是:可获得100万保险金。

一、首先能得到提前给付的重大疾病保险金50万元;同时终身寿险保额等额减少,还剩5万元;因为有肿瘤豁免条款,所以同时豁免掉恶性肿瘤疾病保险的保费2450元,共计豁免46550元。

癌症转移已经过了5年生存期,所以再得到50万元的肿瘤保险金,此肿瘤保障继续有效,剩余一次赔付。

特别提醒一点

可能有人认为,癌症本身就属于重大疾病,应该重大疾病保险金和肿瘤疾病保险金同时赔,5年之后癌细胞转移应该再赔50万,总共赔150万才对,怎么才赔100万。为此我们回头看看条款的规定。

也就是说,首次确诊的恶性肿瘤,并不属于肿瘤疾病保险的保障范围。要首次确诊5年之后经医院再次确诊罹患恶性肿瘤,这时候才算符合恶性肿瘤保险多次赔付的合同约定。

亮点二:

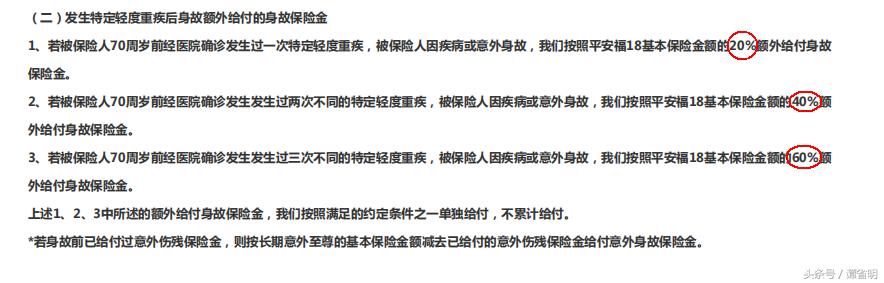

发生特定轻症疾病之后,再发生重大疾病,可获得额外保险金赔付:分别有3种额外保险金赔付的情况。

虽然没有数据佐证罹患重大疾病之前有多大概率发生多次轻症。但既然是有利于被保人的,总比没有的好。

亮点三:

轻症3次赔付且不分组:也就是轻症疾病保障,最多可以赔付3次而且是不分组的。该保障内容在2017款已经升级。轻症保障不分组,这点值得赞杨。

亮点四:

被保险人轻症豁免:以前的平安福豁免条件,只保重大疾病,但现在放宽到轻症就可以触发豁免条款,还是值得肯定的。但这条相比同方人寿和华夏人寿等同类产品,已然落后了2~3年。

亮点五:

可附加投保人轻症豁免,同样也晚于市场同类产品。

亮点六:

被保险人在指定运动平台达到运动标准后可以自动增加轻症保险金、重疾保险金、身故保险金的额外给付。

1、关于运动达标后额外给付重大疾病保险金释义(按达成条件只给付一项):

6.1.1)合同生效之日起的前两年内累计18个月,达成每月至少25天,每天不少于1万步的记录。在第3年后,被确诊重大疾病,按重疾保额的5%再额外给付。

6.1.2)合同生效之日起的前两年内累计24个月,达成每月至少25天,每天不少于1万步的记录。在第3年后,被确诊重大疾病,按重疾保额的10%再额外给付。

2、关于运动达标后额外给付身故保险金释义(按达成条件只给付一项):

6.2.1)合同生效之日起的前两年内累计18个月,达成每月至少25天,每天不少于1万步的记录。在第3年后,被保险人身故,按身故保额的5%再额外给付。

6.2.2)合同生效之日起的前两年内累计24个月,达成每月至少25天,每天不少于1万步的记录。在第3年后,被保险人身故,按身故保额的10%再额外给付。

这个设计的出发点是好的,但达成条件有点困难。我曾试过徒步一天累得死去活来,打开微信运动记录一看,才13000多步,不知道是微信记步器有问题,还是我走的少。所以每月25天,每天1万步的目标,难度不小。

从这几个亮点得出一个尴尬的结论,绝大部分升级的项目都跟在别人后面,只有附加的恶性肿瘤2次赔付属于行业创新。也侧面反映出,近2年国内保险市场飞速发展,保险产品更新迭代的频率已经开始倒逼保险巨头们作出改变。平安福2018有创新是好事,但创新的不够彻底,仍然保留了以前遭人诟病的*绑捆**销售,轻症疾病设计不合理的情况。

嘈点一:

意外险*绑捆**销售,买平安福必须连长期意外险一起买,且保额不能低于15万。我实在弄不明白这强买强卖背后的逻辑是什么。关键是,*绑捆**的长期意外险并没有优势,保障杠杆低,而且不能报销意外医疗(要另外加费附加)。满足不了高杠杆的意外伤害保障和意外医疗报销的基本产品属性。如此看来就显得非常鸡肋了。虽然说*绑捆**的长期意外险可以保到70周岁,但每年15万的意外伤害保障,个人觉得即使保到100岁,购买的意义也不大。(有人会说,想保额高那就买多点啊,我想说这样的性价比,谁爱买,谁买)

嘈点二:

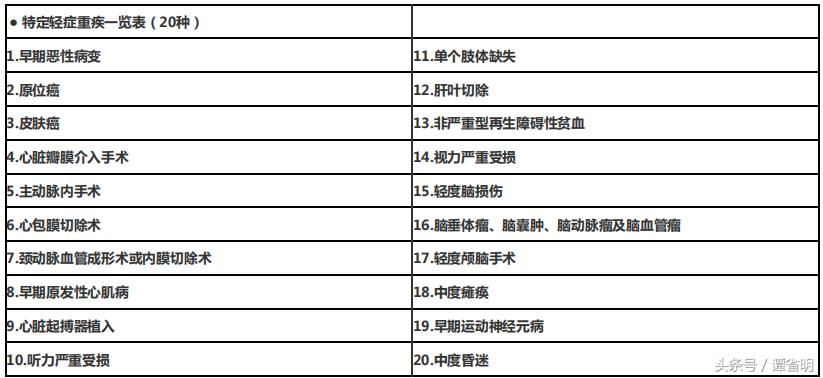

特定轻度重疾,有3种高概率发生的轻症并不在保障范围里。而且这3种轻症一旦恶化,所对应的重大疾病都是理*率赔**非常高的。所以能不能这样认为,轻症不保高概率发生的疾病是为了降低被保人轻症豁免的触发概率?我们看看哪些轻症平安福2018是不保的,而这些轻症对应的重大疾病又是什么?

红框所示的轻症疾病,平安福2018都是不保的。所保的20种轻症,如下图所示。

嘈点三:

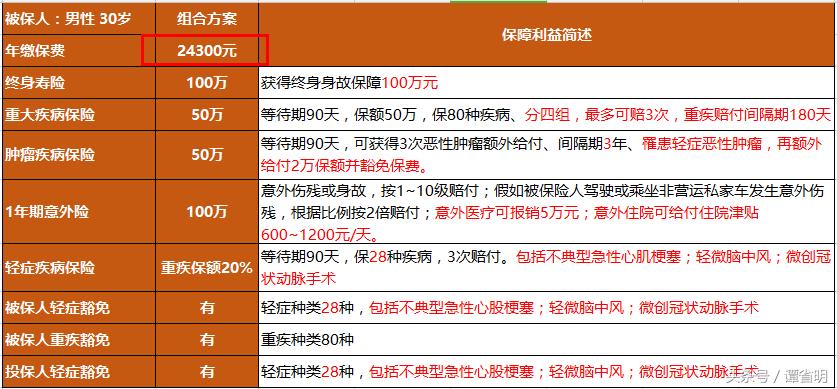

产品溢价高,也就是产品贵。我们也根据同等保费做一份类似的方案,看完之后请不要惊讶。表格红色字体为差异部分。

平安福2018

组合方案

利益分析:

两者保费相差约4000元,看完保险责任对比后,会觉得组合方案这多花的4000元是物有所值。

终身寿险保额:平安福55万;组合方案100万

重大疾病保险:平安福50万,赔1次;组合方案50万,最多赔3次

肿瘤疾病保险:平安福首次确诊恶性肿瘤【不】赔,最多赔2次,间隔期5年,罹患恶性肿瘤可豁免保费;组合方案首次确诊恶性肿瘤【可】赔,最多赔3次,间隔期3年,罹患轻度肿瘤或恶性肿瘤皆可豁免保费。

意外伤害保险:平安福15万,保至70岁,没有意外医疗报销;组合方案100万,为1年期,可连续续保,意外医疗最高报销5万,还有意外住院津贴600~1200/天。

轻症疾病保险:平安福保20种、不含三种高发轻症;组合方案保28种,含3种高发轻症。

到这里我已经不忍心再继续列下去了。正如文章开篇所说,平安福2018有亮点有进步,但和其它同类优秀产品相比,其不足之处也被成倍放大了。

最后总结:

平安福2018的2次恶性肿瘤赔付属于行业创新,是最大的亮点。其余升级项目虽然跟在别人后面,但同样值得肯定。产品最致命的问题在于设计细节(比如*绑捆**销售、轻症疾病)和产品溢价。追求产品利益最大化的童鞋们,组合方案会比平安福2018有更多的可操作空间。

最后也是最最重要的一环,接开篇的问题

"买了某个方案是解决部分担忧呢?还是解决了全部担忧?"

【二】买了平安福(或同类保险)能真正解决你的担忧吗

出于职业习惯,我问过不少已经买了保险的朋友,你买够保险了吗?他们都回答我说:"够了呀,我买了XXX,寿险和重疾保额有50万呢还有30万的意外险,还不够呀?"显然他们都觉得,保险买了几十万,已经满足对风险的转移了。

我这里有一份30岁男性作为一家之主的已购方案(平安福2018)。他的购买诉求是不想自己突然身故后造成妻子和孩子生活水平下降和自己的大病风险。。以这个为例,我们试着思考这份方案真的能解决这位先生他的担忧吗?

举个事故案例:

这位X先生,是公司的中层管理,刚刚*款贷**150万买了房,次年准备要宝宝,太太在家静养没去工作。所以先生是家里绝对的经济支柱。担心发生重大疾病和突然身故,对家庭造成影响,于是买了50万的平安福2018,认为50万的保额挺充足的。在买了保险的第2年某天身体不适去检查,被医院确诊为肺癌,保险赔了50万,拿着50万四处寻医,经过3年的医治,50万元已经花得不剩多少。经过3年的积极治疗,病情还是没能有效控制住,并发生转移,变成胃癌,在病情的折磨下,X先生于患病后的第4年,就永远的离开了。这是真实案例。我们来思考一下,这份保险计划最终赔多少钱,赔偿的保险金最后解决这个家庭的问题了吗?

理赔处理:确诊癌症赔付了50万重大疾病保险,同时终身寿险等额减少,还剩5万。因为治疗过程中,50万的保险金已经花得差不多了。所以最后留给妻子只有5万元。回顾一下X先生的购买保险诉求,担心自己突然离世,妻子和孩子的生活水平会下降。那现在情况发生了,这5万块保险金就是最后留给家人的。试想这5万块钱解决了X先生购买保险前的担忧了吗?如果没有也就证明这份保险计划不合适。

最后总结

笔者提出方案适用性的前提基于,绝大多数人买平安福,会加很多附加险,买的时候会认为自己买了一份这么齐全的保险,已经足够了。只是知道自己买的险种很多,却没有考虑过是不是真的解决了自己担忧。以致于出了问题才懊恼。所以并不是单纯的买了一个方案就能解决所有的担忧?那要怎么买才能"解决所有担忧"?因为篇幅问题,就不展开讲了,想知道自己需要怎样的保险规划,可以参考往期的【保险规划系列文】

看完后,相信能带给你相对正确的投保思路。