麦趣尔集团股份有限公司(股票简称:麦趣尔)为一家现代化食品加工企业,立足食品行业中高端领域,以乳制品制造和烘焙连锁为核心业态,并辅以节日食品等产品的研发与加工。主要产品有“麦趣尔”乳制品系列、烘焙食品系列、速冻米面食品系列等400多个品种。

麦趣尔于2014年在深交所主板上市,不得不承认哪怕是上市多年,其销售区域有限,产品知名度还不太高,至少在我们西南地区是这样。我刚在京东上查了一下价格,他们家的产品价格还是比较高的,至少比现在很多一线国产品牌的牛奶要高一些,这可能就是他们所说的高端吧。

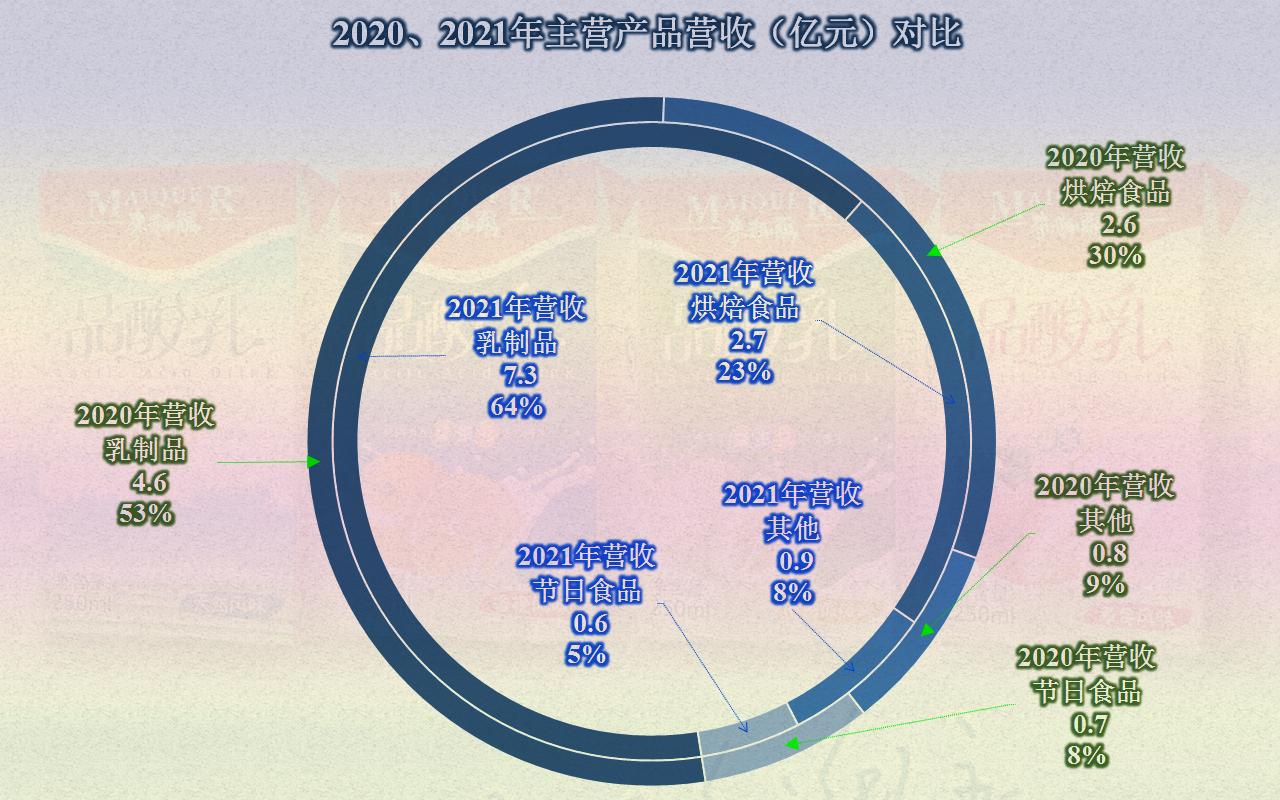

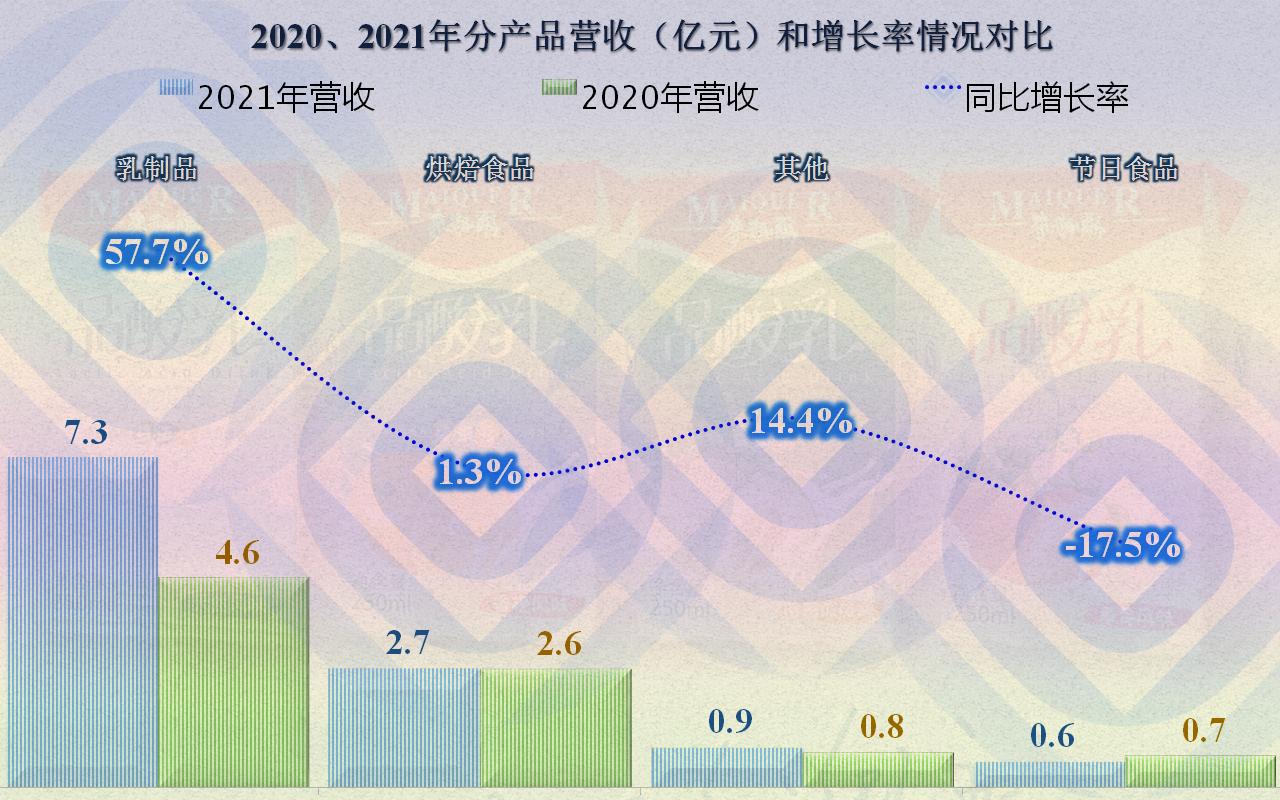

从产品营收构成来看,麦趣尔主要的产品还是“乳制品”,2021年占比提升还比较明显,烘焙食品占比二至三成,节日食品占比较少,其他还有近10%左右的其他收入。

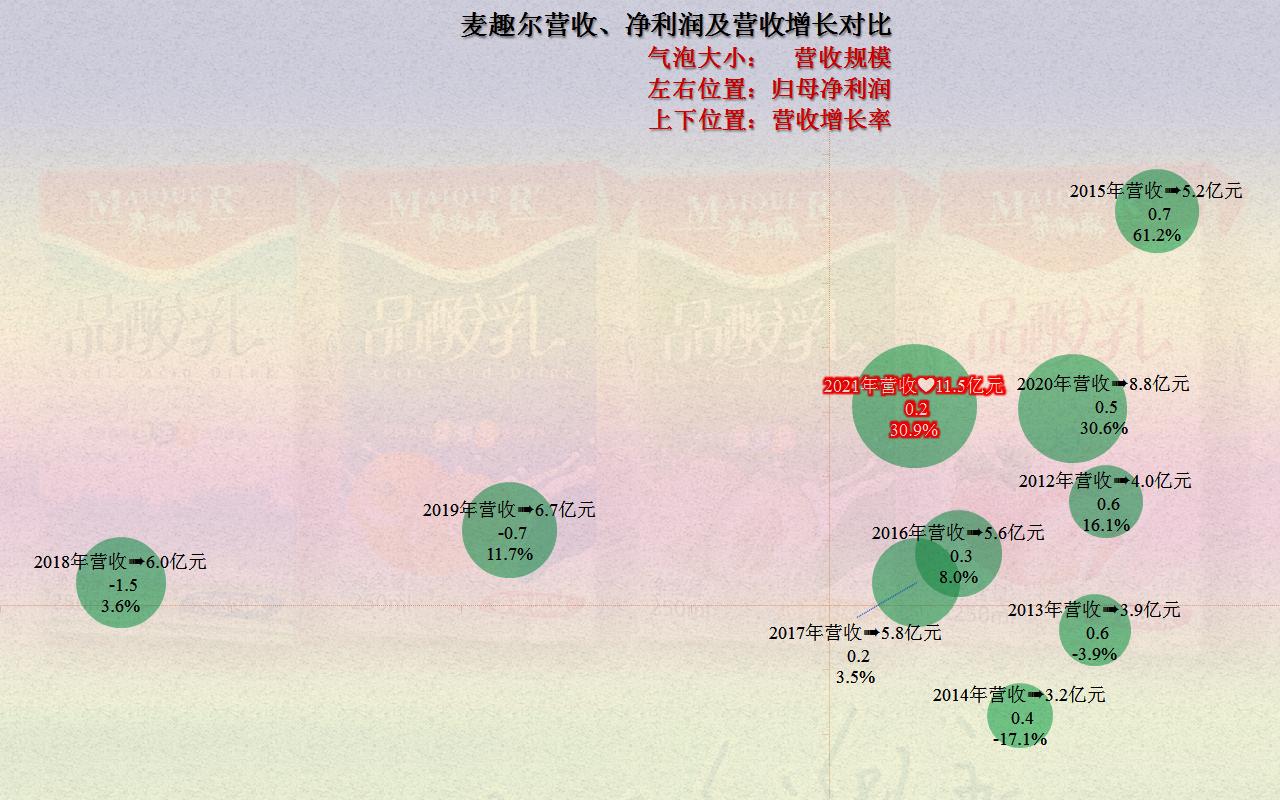

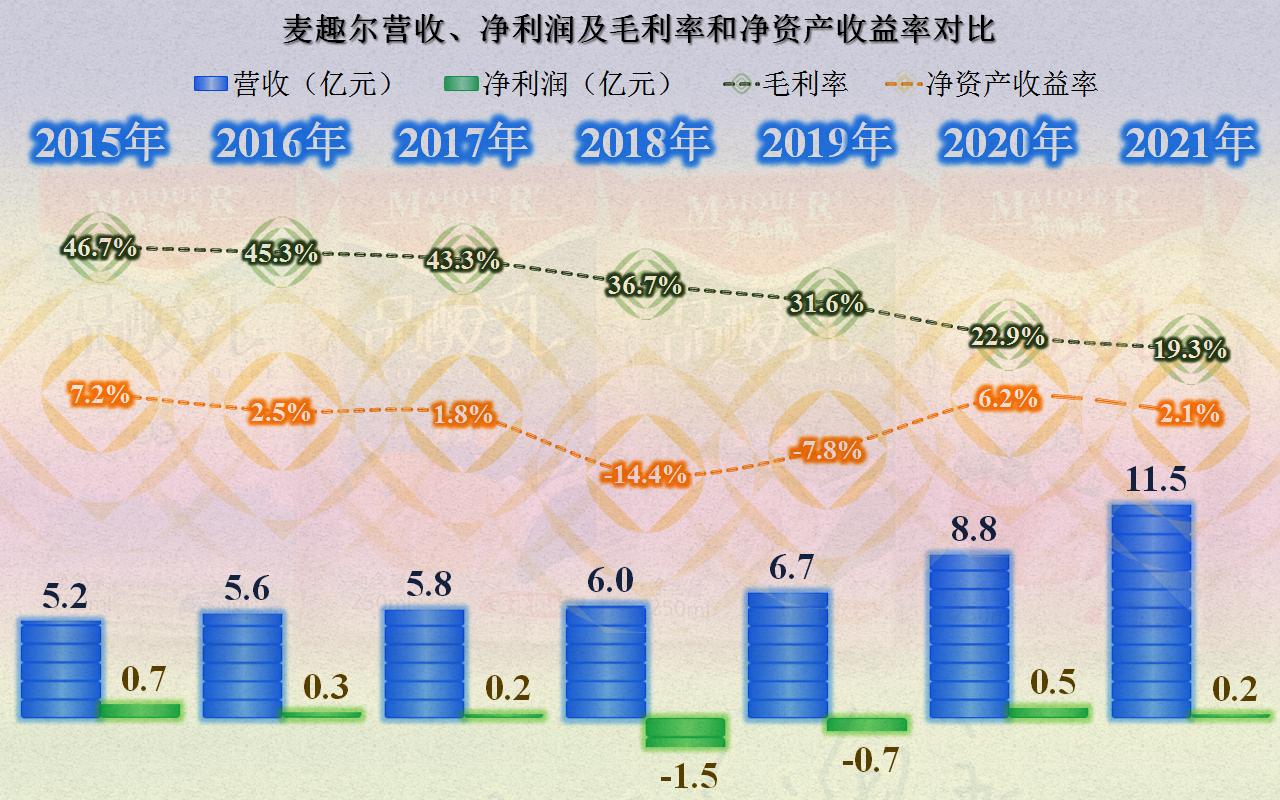

从气泡图来看,麦趣尔的营收(气泡大小)是越来越大,但是从2018年以来,净利润的表现却不如人意,在2018、2019年连续两年亏损后,2020年和2021年的盈利也不见明显起色。

营收的增长还是不错的,从2018年以来,三年时间差不多营收翻了一倍,但净利润却只有2017年的水平,这种业绩表现,确实不能令投资者满意。

2021年主要的增长就来自其主力产品乳制品,这也是该产品2021年营收占比提升的原因,除了节日食品有所下降以外,烘焙食品和其他业务也有一定的增长。

2022年一季度,还是持续了营收增长、净利润下降的趋势,这种表现不得不令人担忧。

业绩下降的原因,当然与其毛利率下降有关。从2015年以来,麦趣尔的毛利率不回头地持续下降,从46.7%下降至19.3%,已经跌去了一多半,虽然这里面有运费从销售费用调至销售成本的影响,但这个影响肯定不是主要原因。

从分产品的毛利率来看,主力产品也是2021年销售占比提升的产品下降最多,而毛利率相对高一些的产品要么增长有限,要么还是在下跌的,这种结构变化也会对整体毛利率有一定的下拉作用。

2021年19.3%的毛利率,还并非近期的底部,因为2022年一季度,再创下16.7%的新低,作为消费品,这个毛利率要盈利就相当困难了,就算能盈利,也是相当可怜的数额。

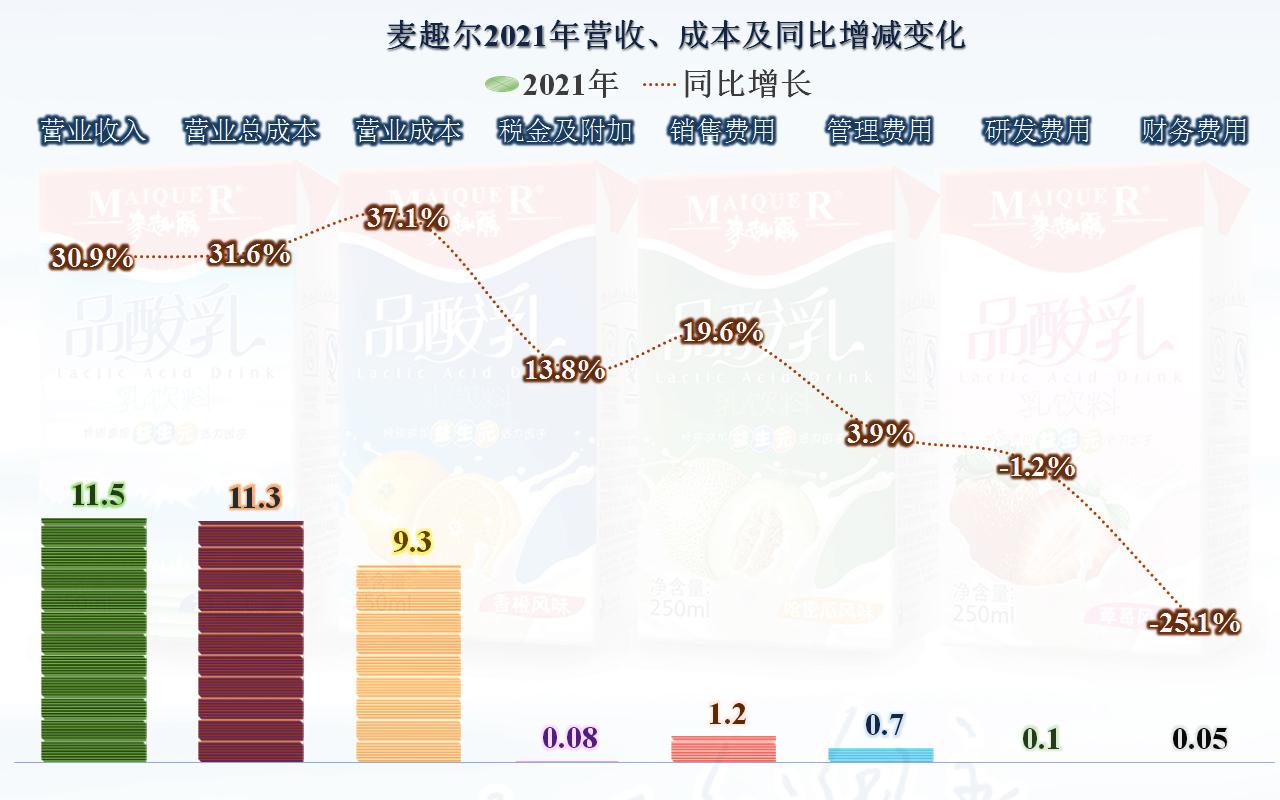

从其成本费用的构成和占营收比来看,亏损的2018和2019年,总成本占营收比都超过了100%,2021年这一比例为99%,2022年一季度上升至了99.4%,这种成本费用构成简直就象病人过独木桥一样,稍不注意就会亏损的。

虽然所有的期间费用项目增长都慢于营收,甚至财务费用和研发费用同比还有下降,但是营业成本增长太快,把这些规模效应带来的好处全部抵销完了,最终还是总成本上升比营收更快一些。

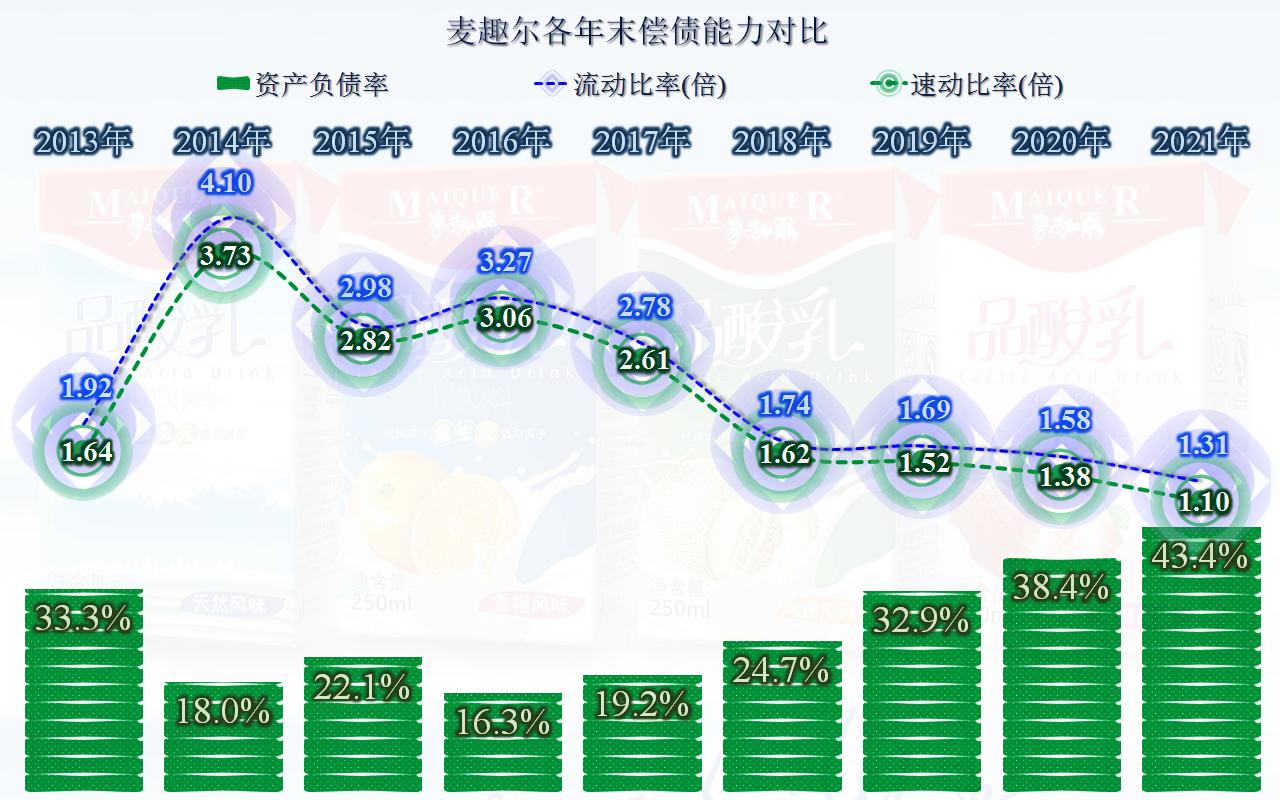

从其财务费用只有数百万我们就知道,其短期和长期偿债能力倒是没有什么问题。虽然仍然是比较安全的区间,但是并非近些年来经营的成果有多好,而是前期积累打下的底子不错。因为其2014年上市以来,资产负债率持续上升,而流动比率和速动比率持续下降。

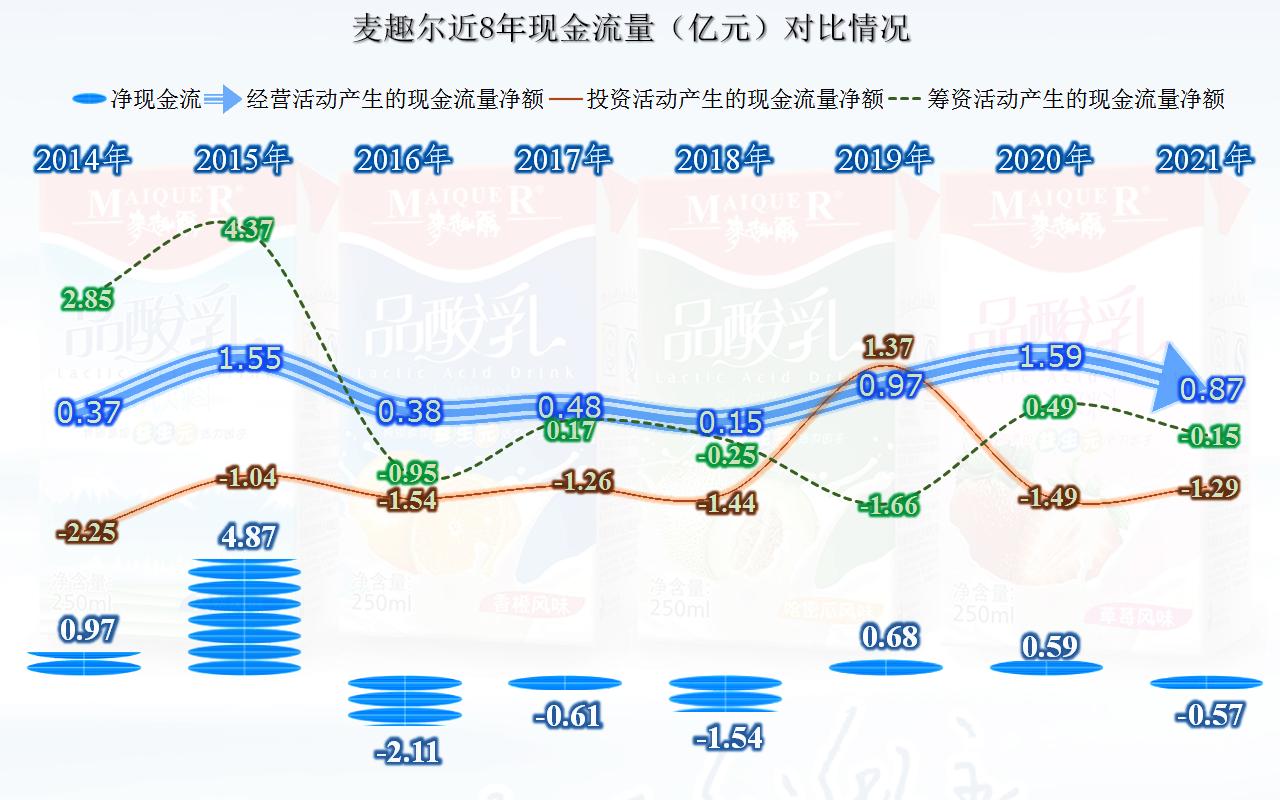

从现金流量表现来看,每一期都有一定的经营活动的净现金流入,整体的经营倒是没有太大的问题,其投资活动还是持续在进行,由于前期有积累(2014年上市融资),筹资活动开展得比较有限。

从财报看,麦趣尔就是一家相对平庸的食品企业,上市多年,发展趋势和业绩表现都只能算平庸,看来其经营团队的压力肯定是不小的。再加上本次的质量门事件,麦趣尔可能是需要进行调整的时候了。

声明:以上为个人分析,不构成对任何人的投资建议!

#*疆新**麦趣尔两批次纯牛奶不合格#