一、前世今生

1.鑫富药业阶段:亿帆医药002019的前身是鑫富药业,主营产品为D-泛酸钙(维生素B5)和D-泛醇(维生素原B5),还有部分的高分子材料,但收入占比较小,鑫富药业是世界上最大的泛酸钙生产商,占全世界市场份额的40%-45%。

2.亿帆鑫富阶段:2014年9月29日,通过以主营为药品流通和代理的亿凡生物为主体吸收合并了亿凡药业,正式更名亿凡鑫富,公司的主营业务增加了进口药物代理和原亿帆药业的医药产品。合并后当年主营业务如下:

在此之后,亿帆鑫富通过一系列买买买,收购了如四川美科、安徽天康药业、沈阳志鹰药业等公司,获得了缩宫素鼻喷雾剂、复方黄黛片、长春西汀等等目前主要的医药产品,形成了目前的三大药品生产中心:安徽植物药化学制剂中心、沈阳大输液中心、成都妇科皮肤科中心。

2015年7月22日与国药一心签署8个在研产品技术转让协议,其中七个为血液肿瘤药、1个为皮肤科肿瘤药。以下为2016年年报这8个产品的类别和研发进度:

图片来源于:亿帆医药官网

2016年7月亿帆通过控股健能隆,获得了健能隆的先进的新药研发平台,分别是DiKineTM双分子平台和ITabTM免疫抗体平台,开始切入生物创新药。健能隆目前未有产品,但是健能隆创新药贝格司亭(F-627,长效G-CSF-Fc)为首个由国内公司研发在美欧开展国际多中心临床研究的创新生物药(下面单独对这个药品分析)。

3.亿帆医药阶段:2016年10月11日,亿帆鑫富正式更名亿凡医药,表明了亿帆将以专业性、专科性及治疗型产品线为导向,不断创新,转型升级,向大分子生物药、高端化药 及特色中药等重点领域发展。

截至目前为止,亿帆一共12个独家药品进入医保目录,为目前公司的产品线打开增长空间。

2017年11月04日收购NovoTek,加强技术引进和药品进口方面布局。

图为亿帆进入医保目录的12个独家药品:

二、目前产品线:

(一)鑫富药业旗下产品:

1.原料药:

(1)D-泛酸钙(维生素B5):广泛用于医药、食品、饲料、化妆品行业,但最主要是用于饲料,占了75%左右。临床用于治疗维生素B缺乏症,周围神经炎,手术后肠绞痛。鑫富是全球泛酸钙生产的龙头企业,占全球市场份额40%-45%,市场占有率全球第一。

(2)D-泛醇(维生素原B5 ):是一种优异的皮肤与头发保护剂,主要用于食品、医药、化妆品行业液体制剂的添加剂和营养增补剂。

2.高分子材料:

(1)PBS:是综合性能较好的全生物降解材料,用于包装、餐具、化妆品瓶及药品瓶、一次性医疗用品、农用薄膜、农药及化肥缓释材料、生物医用高分子材料等领域。

(2)PVB:产品分为PVB树脂和PVB胶片。PVB胶片是由高粘度的PVB树脂经增塑剂塑化挤压成型的一种高分子材料,主要用于飞机、舰船、汽车、建筑物的安全玻璃以及光伏电池封装膜等。

(二)亿帆代理、原有或上市之后并购获得的产品:

1.代理产品:

(1)注射用头孢他啶:该产品生产企业为海南海灵化学制药有限公司,亿帆生物为其全国独家总经销权。海南海灵在注射用头孢他啶市场的占有率目前为第一名。

注射用头孢他啶主要用于敏感革兰氏阴性杆菌所致的败血症、下呼吸道感染、腹腔和胆道感染、复杂性尿路感染和严重皮肤软组织感染等。对于由多种耐药革兰氏阴性杆菌引起的免疫缺陷者感染、医院内感染以及革兰氏阴性杆菌或铜绿假单胞菌所致中枢神经系统感染尤为适用。

(2)吡拉西坦氯化钠注射液:生产企业为江苏晨牌药业集团股份有限公司,亿帆为其全国总经销。

适用于急、慢性脑血管病、脑外伤、各种中毒性脑病所致的记忆减退及轻、中毒脑功能障碍。适用于治疗因脑外伤所致的颅内压增高症。

(3)阿奇霉素颗粒:该产品合作生产企业为沈阳金龙药业有限公司,亿帆为其全国总经销。

本品适用于敏感细菌所引起的成人与儿童的下列感染:中耳炎、鼻窦炎、咽炎、扁桃体炎等上呼吸道感染及支气管炎、肺炎等下呼吸道感染。皮肤和软组织感染。沙眼衣原体所致单纯性生殖器感染。非多重耐药淋球菌所致的单纯性生殖器感染(需排除梅毒螺旋体的合并感染)。

(4)注射用奥美拉唑钠:作为当口服疗法不适用时下列病症的替代疗法:十二指肠溃疡、胃溃疡、反流性食管炎及Zollinger-Ellison综合征。

2.原有或通过并购获得的产品(自产产品):

(1)复方黄黛片(独家品种):清热解毒,益气生血。用于初治的急性早幼粒细胞白血病。通过并购安徽天康药业获得。

(2)长春西汀系列产品:改善脑梗塞后遗症、脑出血后遗症、脑动脉硬化症等诱发的各种症状。通过并购沈阳志鹰药业获得,亿帆之前销售的长春西汀为河北智同生物生产,通过并购之后,亿帆获得了生产能力。

(3)缩宫素鼻喷雾剂:具有加强子宫收缩和可促使乳腺泡周围的平滑肌细胞收缩,促进排乳作用,可用于协助产妇产后乳腺分泌的乳汁排出。通过并购四川美科获得。

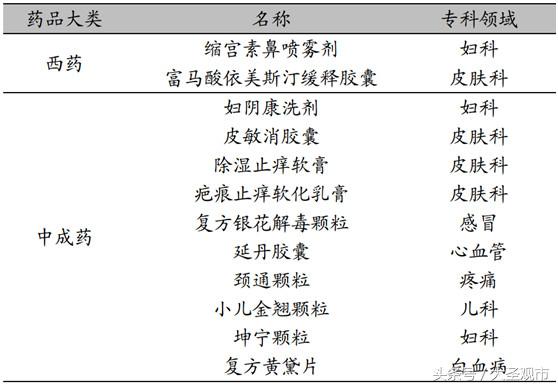

除此以外,亿帆还有不少产品:

图片来源于亿帆医药官网

三、亿帆未来有什么产品

从研发进度来看,亿帆未来几年的新药看点还是在于健能隆大分子生物药和从国药一心处收购的8个产品。

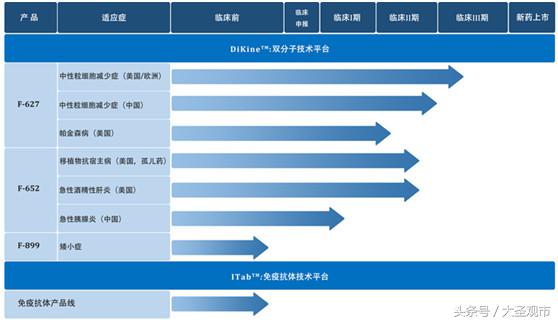

(一)大分子生物药:

大分子药主要为F-627、F-652、F-899,下图是三种药品的研发进度,不难发现进度最快的为F-627,也是被市场寄予最高期望的品种。

图片来源于亿帆医药官网

1.F-627:

(1)首先介绍下什么是升白药:升白药是用于在白血病化疗过程中增加血液中白细胞(主要是嗜中性粒细胞)的药物,因为化疗药物对于骨髓的造血功能都有不同程度的抑制作用,表现为白细胞减少,抗感染能力降低,容易继发感染,出现感染后治疗起来比较棘手,病人常死于不受控制的感染。升白药分为一般升白药物、激素类升白药和粒细胞集落刺激因子(Granulocyte Colony-stimulating Factor,G-CSF),粒细胞集落刺激因子以其更强的功效和更小的副作用成为当前升白药市场的主力。F627就是G-CSF中的一员,而且是三代产品中最有潜力的孙子辈。

第一代(爷爷辈):短效G-CSF,是未经PEG(聚乙二醇)修饰的重组人粒细胞集落刺激因子,在人体的半衰期为3.5 小时,在化疗周期内每天要注射一到二次,疗效差还容易出现较差的用药依从性,影响治疗效果。(黄段子来讲就是:你时间短就算了,还不容易找*点G**)

第二代(父亲辈):长效G-CSF,经PEG(聚乙二醇)修饰的重组人粒细胞集落刺激因子,经过修饰 后,药物分子量增加,减少了肾脏排出速度,使半衰期从3.5小时增加到15-80小时,方便了病人的临床使用,但聚乙二醇化修饰后的G-CSF和G-CSF受体的亲合力降低,因此半衰期的延长是以生物学活性降低为代价的。(黄段子来形容就是:为了持久,注意力不集中,貌合神离,发不上力,整体感并不好)

第三代(孙子辈):长效和强效型G-CSF,健能隆通过将半衰期较长的天然蛋白和G-CSF融合,起到与PEG修饰相同的长效作用,同时在空间结构上,更容易形成G-CSF配体与受体二聚复合物,从而达到更好的治疗效果。(年富力强,时间长、效果好)

(2)这种药卖的怎么样:

目前G-CSF市场主要被全球生物药巨头安进所垄断,占了全球市场的90%以上,其中G-CSF第二代产品Neulasta在2014、2015、2016销售额分别为45.96亿美元、47.15亿美元、46.48亿美元,而第一代产品Neupogen则一直维持在10亿美元左右的销售额。

也就是说,F-627所面对的是超过60亿美元大市场。

(3)别人做的怎么样:

①G-CSF目前市场格局:

全球来看:目前G-CSF的一二代药品90%以上市场份额都被安进所占据,一家独大的格局。

在我们国内:主要还是短效G-CSF为主,短效G-CSF占据了市场超过90%的市场份额。国产的厂商主要为石药集团和齐鲁制药,其中齐鲁制药的瑞白占了整个市场的40%左右。

2016年国内长效G-CSF市场占有率还不超过10%,国内长效G-CSF市场还有极大的长效替代短效的空间,长效替代短效是大势所趋,将来长效G-CSF市场需求必然进一步增加。

②其他人做的怎么样?

图片来源于东吴证券研究所

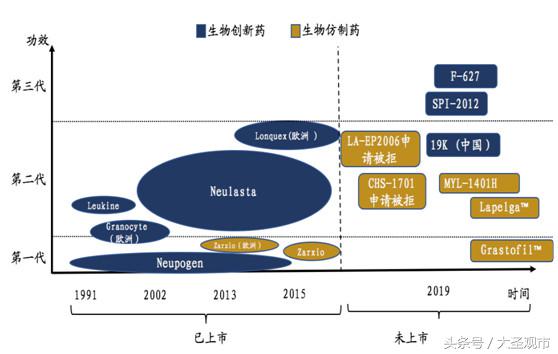

由上图可以看到:目前进军G-CSF市场的企业包括Sandoz、Coherus、Mylan、Apotex、Roche、恒瑞医药等仿制药巨头,但绝大多数都还在第一代和第二代之间展开竞争。目前进入第三代的,只有健能隆和SPPI(光谱制药)两家企业。

之前SPPI的SPI-2012临床进度要快于健能隆的F-627,率先进入了第二个FDA国际Ⅲ期临床阶段,但近来SPI-2012第二个临床结果被否,F-627成为第三代G-CSF在研创新药进度排名第一的药品,与FDA签订SPA(Special Protocol Assessment特殊评估协议),预计可以缩短开发时间,有望成为第一个进入美国市场的第三代长效G-CSF。

(题外话:有不少研报采用“由SPPI未申请SPA程序,第二个Ⅲ期临床结果被否”类似的话语,我觉得是错的,不少案例指出,与FDA签订SPA程序的成功率很高,接近50%,但与能否成功通过FDA并没有非常强的关联性。

国外很多大公司一般都不申请SPA,因为经常与FDA打交道,熟悉FDA的流程和要求,而申请SPA则需要提前三个月递交方案,然后FDA在45天内作出审批,对于大公司来说,会耽误一定时间。对于小公司来说,尤其是不熟悉FDA程序的小公司而言,签订SPA意味着临床方案的程序(不代表临床效果)是得到FDA的认可的,这过程中可以学到如何与FDA打交道,学会与FDA沟通。

相当于你到国外做生意,请一个当地的生意人确认你的生意思路对不对,和当地人宗教、生活、贸易习惯冲不冲突,如何与当地人打交道,确认自己的思路是不是对的,这一定程度上有帮助,但生意最终能不能成交还是取决于自己的产品属性能不能满足市场需求。)

总结:F-627进度快、市场空间大、前期市场教育程度高。

2.F-652:

是一种重组人白介素22-Fc融合蛋白,用于治疗急性组织损伤和炎症性疾病,比如急性胰腺炎、移植物抗宿主病、急性酒精性肝炎等等,是健能隆首创生物药,目前在美国进行两个Ⅱ期国际临床试验,国内临床进度也到了Ⅱ期阶段,以上三大治疗领域,预计有超过20亿人民币的市场空间。

(二)国药一心处收购的8个产品:

①伏立诺他原料及胶囊、②达沙替尼原料及片剂、③二盐酸组胺原料及注射液、④氯法拉滨原料及注射液、⑤普乐沙福原料及注射液、⑥注射用硼替佐米及原料、⑦长春新碱脂质体浓溶液、⑧注射用两性霉素B脂质体

图片来源于亿帆医药官网

上图显示,从目前研究进度来看,18年有望上市的品种为伏立诺他原料及胶囊、注射用硼替佐米及原料,其他的品种在2018甚至2019年都还存在上市的不确定性。

1.伏立诺他原料及胶囊:治疗加重、持续和复发或用两种全身*药性**物治疗后无效的皮肤T细胞淋巴瘤,原研厂家德国默克集团,2016年全球销售额约为1.3亿美元,国内目前获得临床批件的企业为8家。

2.注射用硼替佐米及原料:用于多发性骨髓瘤患者的治疗,原研厂家为武田和强生联合,2016年注射用和非注射用硼替佐米销售额约为32亿美元,是全球最为畅销的药品的top50,国内目前16 家企业申报上市,但目前原研厂家的市场占有率依旧稳居第一,日后替代空间巨大。

四.发展中的矛盾对决:

五、个人看亿帆

1.从近期收购NovoTek来看,亿帆依旧在加强发家的老业务——医药流通和代理,收购NovoTek也为将来的技术引进作铺垫,因此医药流通和代理依旧还会是一个重要业务。

2.短期来看,泛酸钙的利润贡献最大,目前处于行业景气周期,亿帆的发展还需要泛酸钙的利润支撑,短期内不会放弃这项业务。

3.高分子材料收入占比不高,不排除以后彻底放弃这项业务的可能性。

4.研发投入大幅上涨,研发为未来的重中之重。

5.个人预计之后还会继续做并购,尤其会在化药研发这一领域下功夫。

所以目前总体印象:亿帆由做医药流通和代理起家,通过并购获得现有产品线,并通过强大的销售能力获得企业发展支撑,产品线由目前的中药为主向着化药和生物药转型,是一家立足于血液肿瘤领域,为白血病为发起点,努力将自身打造为原料药龙头、流通和代理巨头、研发先锋的崛起中药企。

本文只是个人投资前的习惯性梳理,不含任何投资建议