经常接到推销意外险的电话,说是一年存几千,到期不仅返本,还有利息,还有额外的意外保障。听着好像不错。可是明明花几百就能买到的意外险,真的有必要花几千吗?

目前市场上的意外险主要有三种:

1,一年期意外险: 纯当前保障,便宜!只需几百。

交一年,保一年,有事理赔,没事买平安,保费不退。

一般可保到65岁。

2,长期返还型意外险:主要是存钱,带意外保障,贵!几千元。

一般可选择交3年、5年或10年,保20年或者30年,没有理赔的话,到期后退保费或者保费的120%左右。

可理解为存钱,钱的利息一部分购买了意外保障,一部分到期之后和本金一起返还。

3,长期消费型意外险:注重现在和未来的保障,贵!上千元。

一般可选择交10年、20年或30年,保到70岁或者终身,有事理赔,没事买平安,保费不退。

三种保险分别适合哪些人购买?

一年期意外险:

1,普通工薪阶层

2,给自己买保险的保费没有超过1万

3,自己还没有长期健康险

4,自己长期健康险的保额没有达到50万

5,只关注当前意外保障的人士

长期返还型意外险:

经济条件好,

健康险已配置充分,

钱不是躺银行卡里就是花掉,

想强迫自己存点钱。

长期消费型意外险:

经济条件好,

健康险已配置充分,

担心年老之后买不到合适的意外险,

希望提前做好准备。

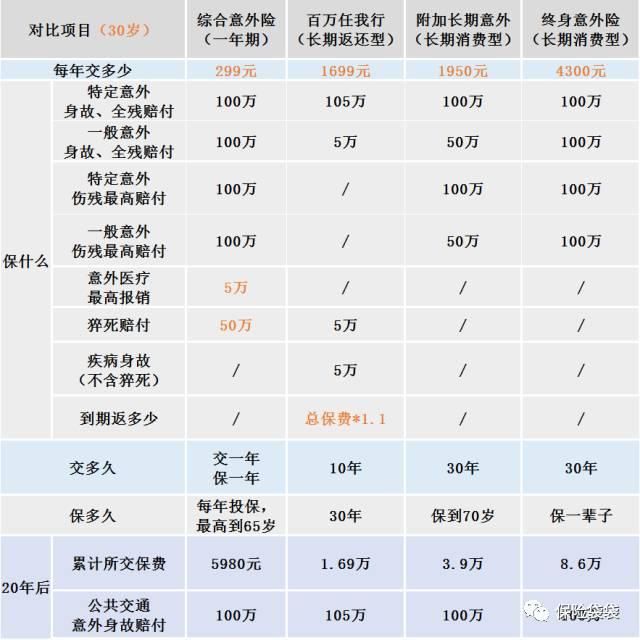

直接来几款典型的产品看看

保险,是为了拿走你的担心!

如果你担心自己既要赡养父母,又要抚养小孩的时候遭遇意外,那么就选择一年期意外险;

如果你既担心意外,又不想花钱,只想存钱;或者自己经济还比较宽裕,可就是存不下钱,想要强迫自己存点钱的话,可以选择长期返还型意外险;

如果你不仅担心现在,更怕老年时遭遇意外,可以选择长期消费型意外险.

读者A:一年期意外险是不错,就是每年投保麻烦,稍不注意就忘了

读者B:长期险也容易忘记交钱啊,去年我就忘记存钱,想起来的时候保单都失效了,最后还得去保险公司办复效。

读者C:也不知道我买的那份意外险是什么类型,能赔多少。

小袋:*载下**保险袋袋 app啊!将家里的保单拍照上传,保单保什么一目了然,还会提前提醒您哪些保单该续费,哪些保单该续保。