虽然大盘还是表现不佳,新股市场却很红火,昨天上市的两个新股又是大涨,这两个新股虽然当时都申购了,可惜又是无缘中签[笑哭]

昨天说了本周有很多新股申购,这不,昨天四个,今天又四个,这可真忙坏了在四川打卡游玩的小小虾米了,所以很抱歉这几天白天不能及时回复大家的留言。

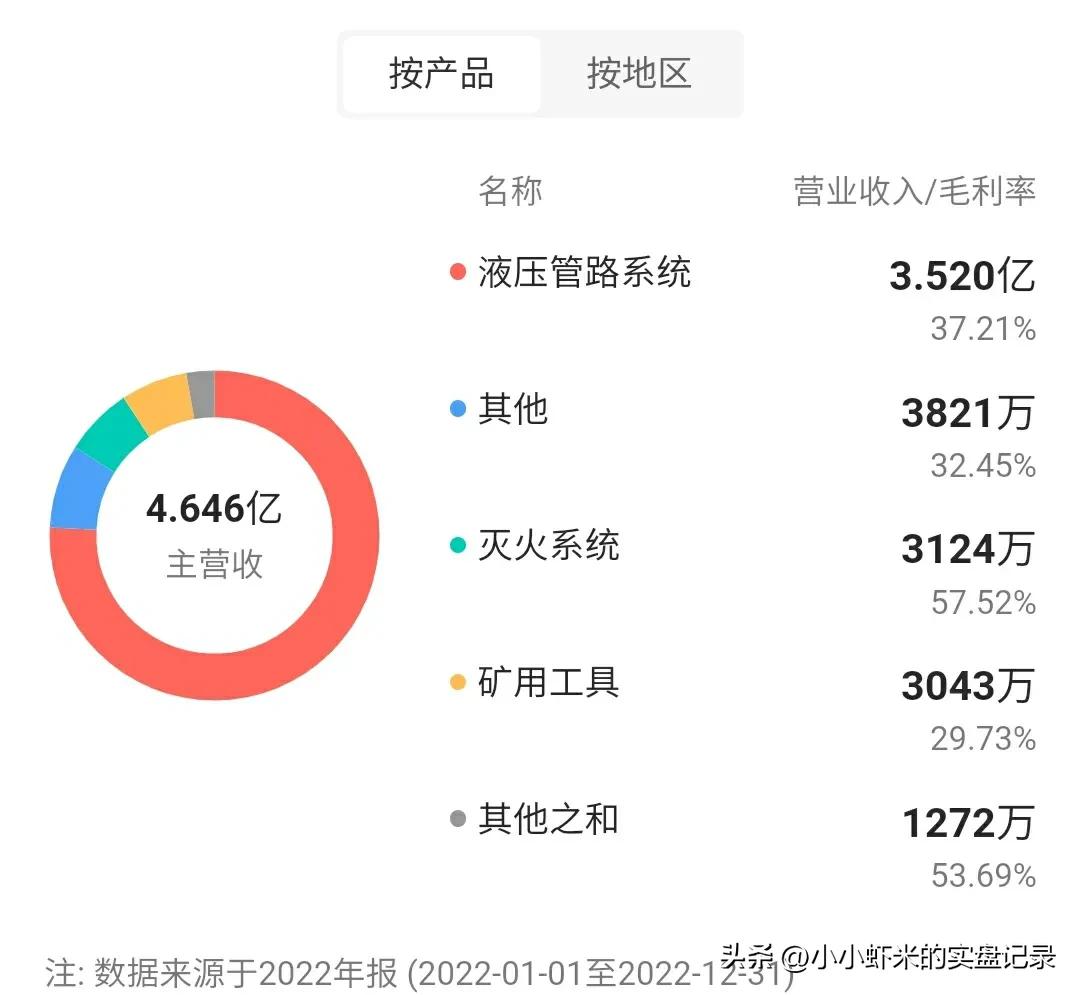

我们首先来看下今天申购的第一个新股福事特(301446),公开信息显示,该公司主要从事液压管路系统研发、生产及销售,主要产品包括硬管总成、软管总成、管接头及油箱等液压元件,产品广泛应用于工程机械、矿山机械、港口机械、农业机械、物流仓储和风电装备等领域。公司主要收入情况见下图。

通过以上信息,我们可以看到该公司属于专用设备行业,主要收入来自液压管理系统。

我们再来看下公司的经营状况,福事特2020-2022年分别实现营业收入3.90亿元/5.05亿元/4.65亿元,每年增长率依次为216.90%/29.30%/-7.98%,三年营业收入的年复合增速55.64%;通过下图我们可以更直观的了解公司经营收入情况。

近三年,该公司实现归母净利润0.82亿元/1.01亿元/1.55亿元,每年增长率依次为117.22%/23.09%/53.63%,三年归母净利润的年复合增速60.15%。最新报告期,2023年第一季度该公司实现营业收入1.18亿元,同比下降0.43%,归母净利润0.22亿元,同比下降7.56%。根据初步预测,公司预计2023年1-6月实现归母净利润3900-4300万元,同比变动-12.77%至-3.82%。通过下图我们可以更直观的了解公司净利润情况。

我们再通过下图,直观的看下公司近几年净利润折合每股收益情况。

通过上述信息显示,我们发现福事特经营状况还是不错的,前几年业绩保持了高增长,今年虽然略有下降,但是整体来说还是不错的。

我们再来看下福事特的募资情况,该公司计划募资8.7亿元左右,按发行价格估算实际募资6.3亿多元,该股没有超募。

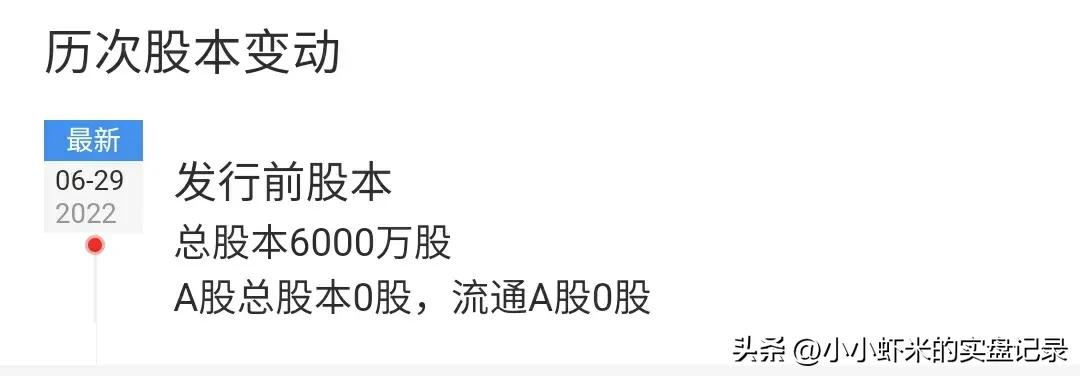

福事特发行前股本数为6000万股,本次发行2000万股,如果按发行价格估算,该公司总市值将达到25.5亿左右。

分析福事特是否值得申购,我们首先看发行价格,其31.89元发行价格应该说不算高。我们再看市盈率,其动态市盈率只有16倍多,而静态市盈率也只有31倍,都低于专用设备行业平均市盈率的33倍。

综合考虑,福事特发行价格不高,市盈率较低,没有超募存在,盘子较小,所以小小虾米决定申购该新股。

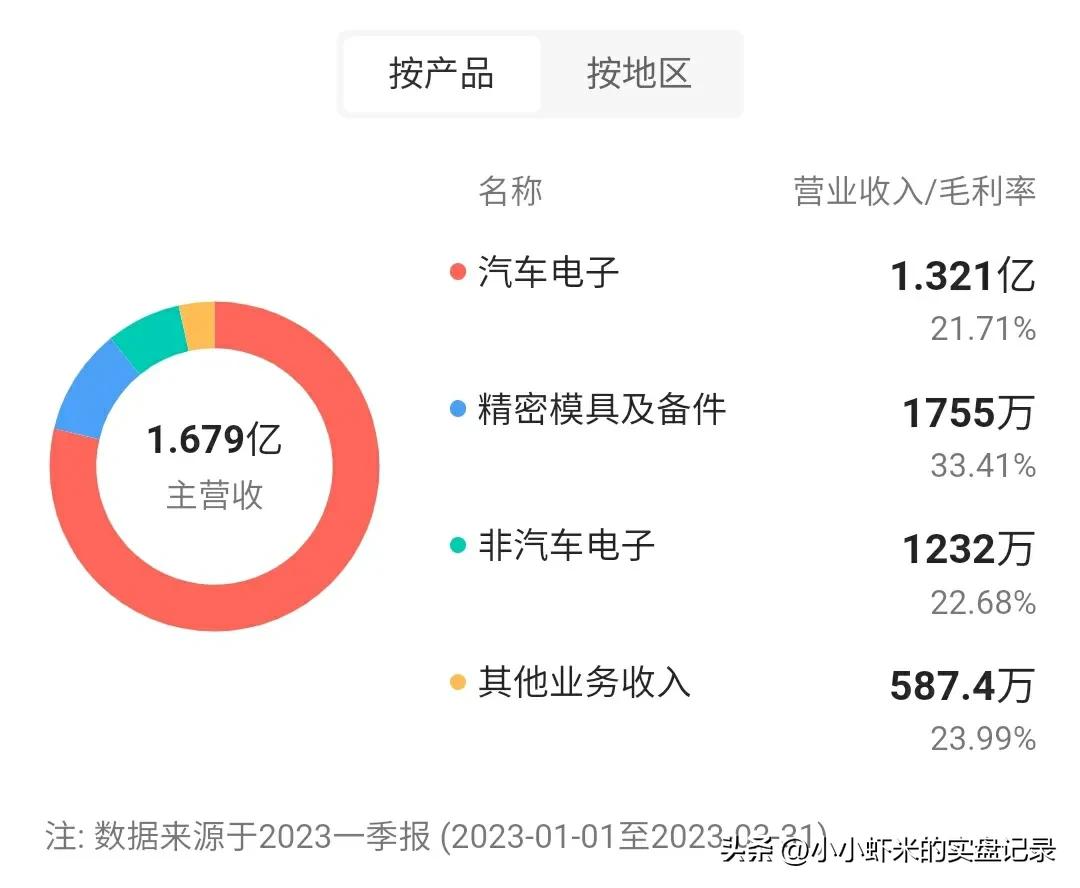

我们再来看下今天申购的第二个新股维科精密(301499),公开信息显示,该公司主要从事汽车电子精密零部件、非汽车连接器及零部件和精密模具的研发、生产和销售,目前与联合电子、博世、博格华纳等Tier1汽车供应商达成良好合作。公司主要收入情况见下图。

通过上述信息,我们可以看到该公司属于汽车零部件行业,主要收入来自汽车电子。

我们再来看下公司的经营状况,维科精密2020-2022年分别实现营业收入5.54亿元/6.80亿元/7.07亿元,每年增长率依次为3.05%/22.61%/4.00%,三年营业收入的年复合增速9.53%;通过下图我们可以更直观的了解公司经营收入情况。

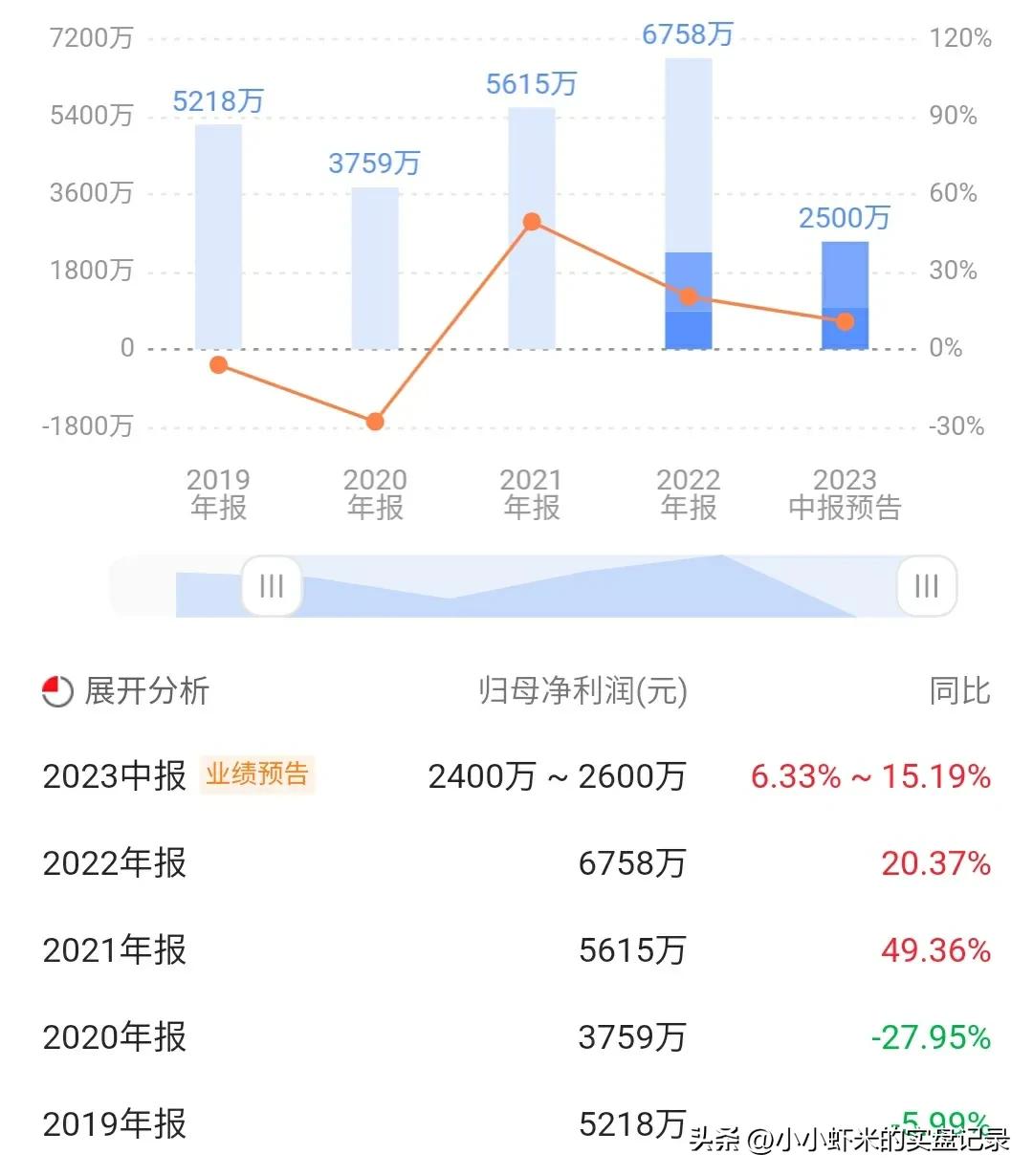

近三年,该公司实现归母净利润0.38亿元/0.56亿元/0.68亿元,每年增长率依次为-27.95%/49.36%/20.37%,三年归母净利润的年复合增速9.01%。最新报告期,2023年第一季度该公司实现营业收入1.68亿元,同比下降3.18%;归母净利润0.10亿元,同比增加10.85%。根据初步预测,公司2023年上半年预计实现归属于母公司所有者的净利润为2,400至2,600万元,同比增长6.33%至15.19%。通过下图我们可以更直观的了解公司近几年净利润情况。

通过下图,我们可以直观的看到该公司近几年净利润折合每股收益情况。

通过上述信息显示,我们发现维科精密业绩增长较好,而且也比较稳定,属于成长性较好。

我们再来看下维科精密的募资情况,该公司计划募资4.35亿元左右,按发行价格估算实际募资6.74亿元左右,超募不算多。

维科精密发行前股本数为1.037亿股,本次发行3456万股,如果按发行价格估算,该公司总市值将达到27亿左右。

分析维科精密是否值得申购,我们首先看发行价格,其发行价格19.50元还是比较低的。我们再看市盈率,其动态市盈率和静态市盈率均在40倍左右,超过了汽车零部件行业平均市盈率的26倍。

综合考虑,维科精密虽然市盈率高于行业平均,但是其发行价格确实比较低,超募也不多,业绩增长较好,所以小小虾米决定申购该新股。

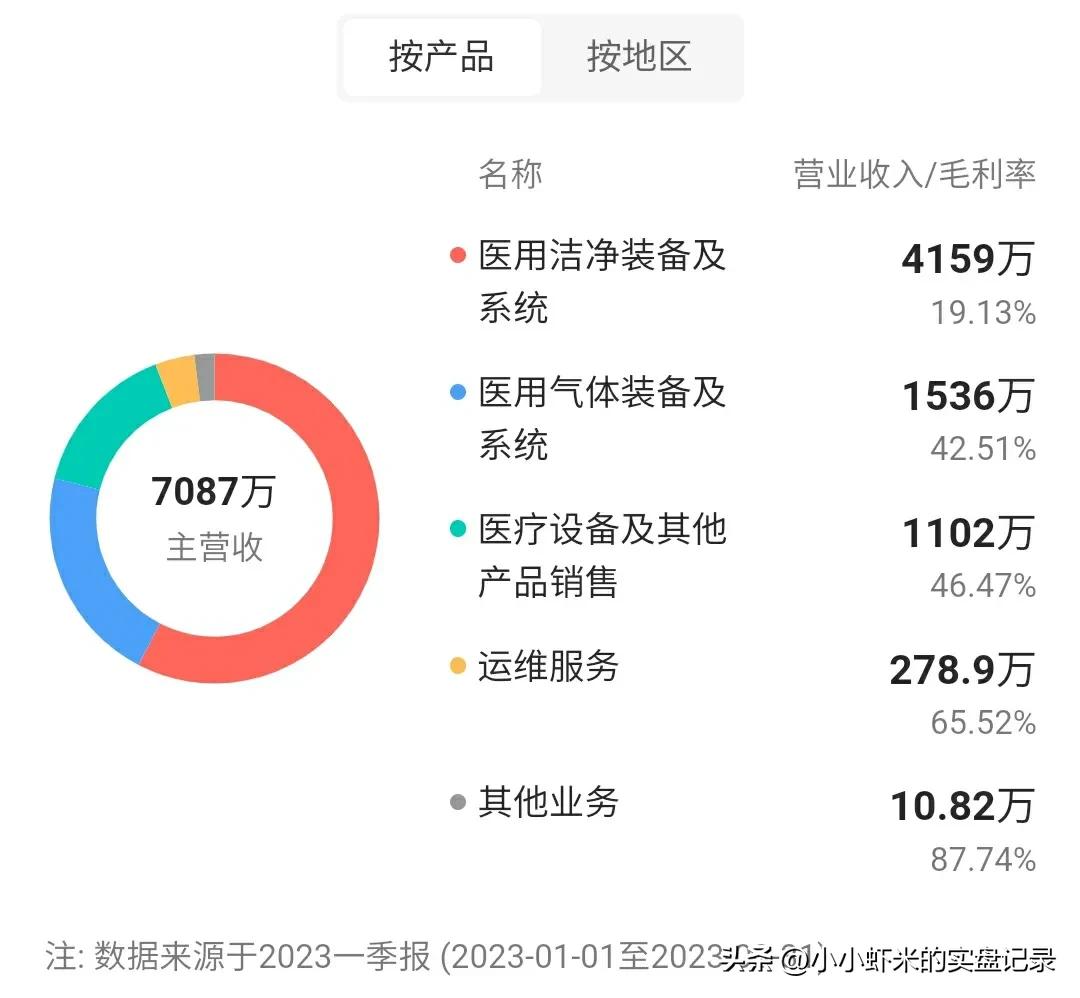

我们再来看下今天申购的第三个新股港通医疗(301515),公开信息显示,该公司专注于解决医用气体供应及医疗感染问题提供医疗器械。公司主要收入情况见下图。

通过上述信息。我们可以看到该公司属于医疗器械行业,主要收入来自医用清洁装备及系统。

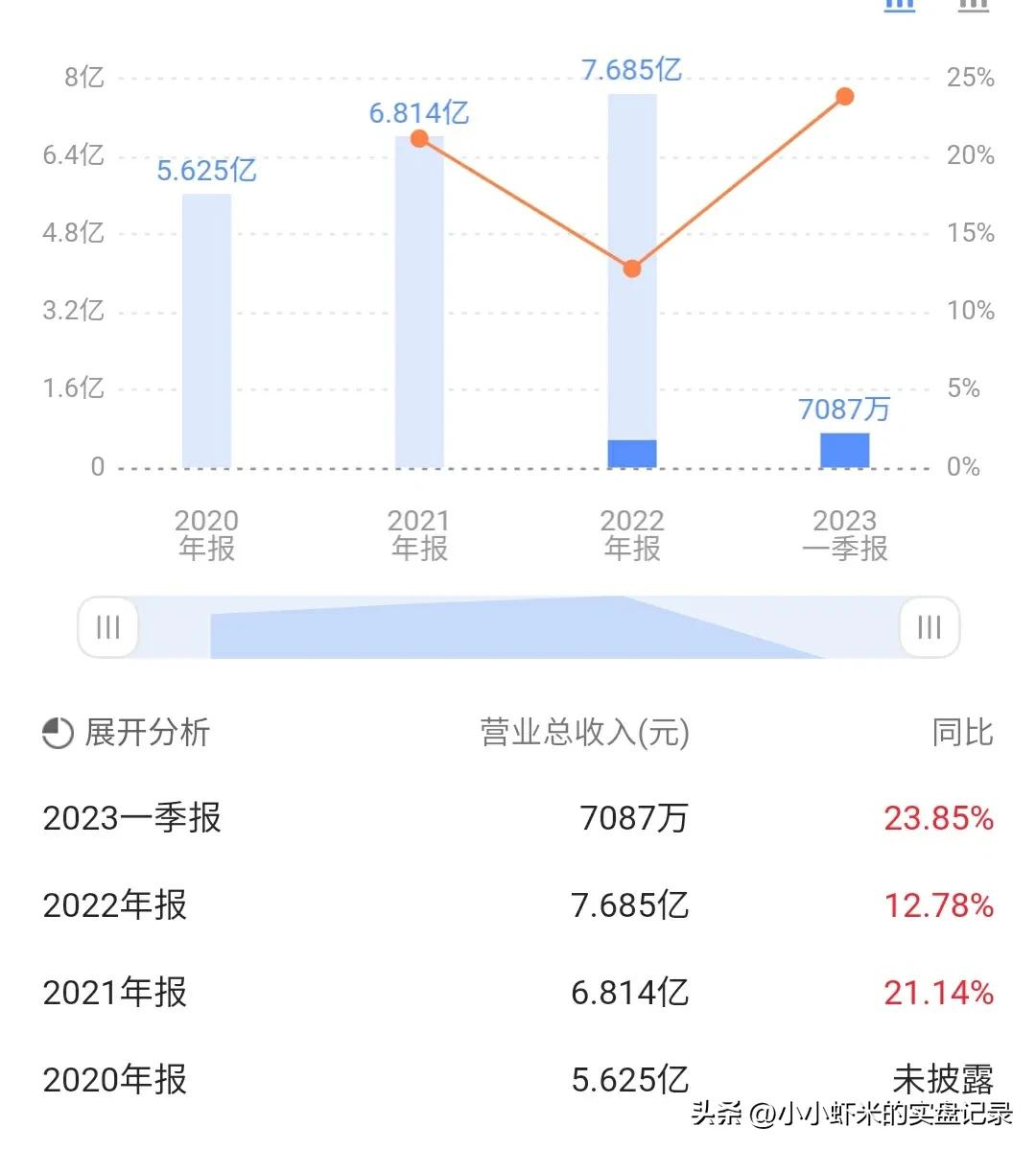

我们再来看下公司的经营状况,港通医疗2020-2022年分别实现营业收入5.62亿元/6.81亿元/7.69亿元,每年增长率依次为23.00%/21.14%/12.78%,三年营业收入的年复合增速18.89%;通过下图我们可以更直观的了解公司经营收入情况。

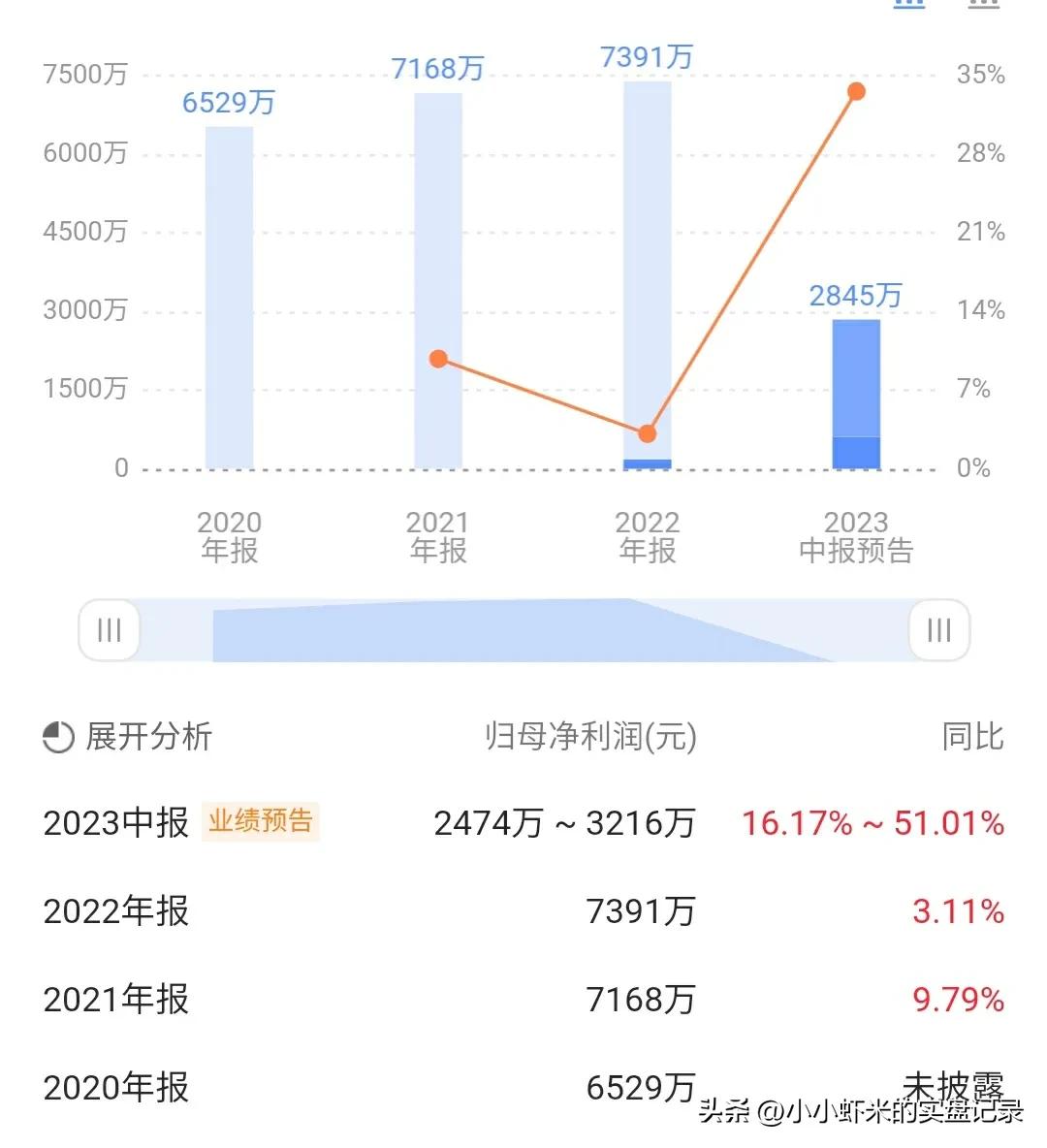

近三年,该公司实现归母净利润0.65亿元/0.72亿元/0.74亿元,每年增长率依次为88.43%/9.79%/3.11%,三年归母净利润的年复合增速28.73%。最新报告期,2023年第一季度该公司实现营业收入0.71亿元,同比上升23.85%;实现归母净利润0.06亿元,同比上升235.30%。根据初步预测,预计公司2023年1-6月实现归母净利润2,474.28至3,216.36万元,较上年同期变动16.17%至51.01%。通过下图我们可以更直观的了解公司近几年净利润情况。

通过下图,我们可以直观的看到该公司近几年净利润折合每股收益情况。

通过上述信息显示,我们发现港通医疗业绩非常优秀,近几年保持了高增长。

我们再来看下港通医疗的募资情况,该公司计划募资6.6亿元左右,按发行价格估算实际募资7.8亿元左右,超募也不多。

港通医疗发行前股本数为7500万股,本次发行2500万股,如果按发行价格估算,该公司总市值将达到31亿元左右。

分析港通医疗是否值得申购,我们首先看发行价格,其发行价格31.16元不算高。我们再看市盈率,其动态市盈率和静态市盈率均在40倍左右,都高于医疗器械行业平均市盈率的30倍。

综合考虑,港通医疗虽然市盈率太理想,但是其业绩增长较快,而且价格不算高,盘子也不算大,超募不多,所以小小虾米决定申购该新股。

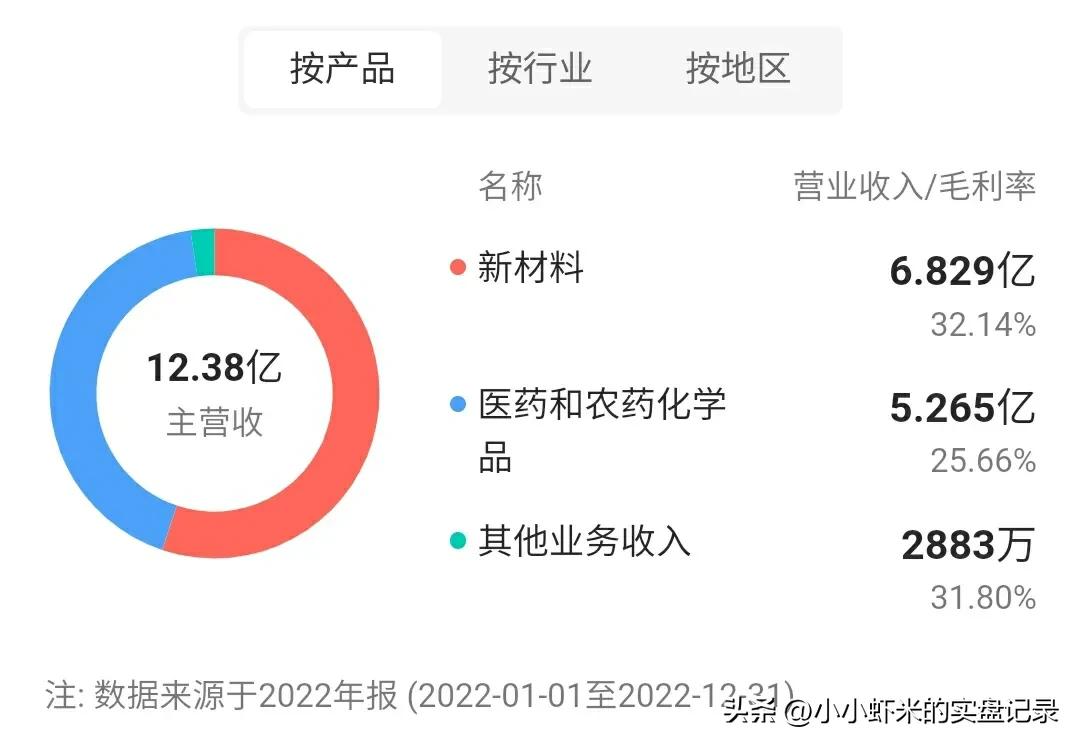

我们最后来看下今天的第四个新股康鹏科技(688602),公开信息显示,该公司专注于主要从事精细化学品的研发、生产和销售,产品主要为新材料及医药和农药化学品。公司主要收入情况如下图。

通过上述信息,我们发现该公司属于电子化学品行业,主要收入来自新材料,医药和农药化学。

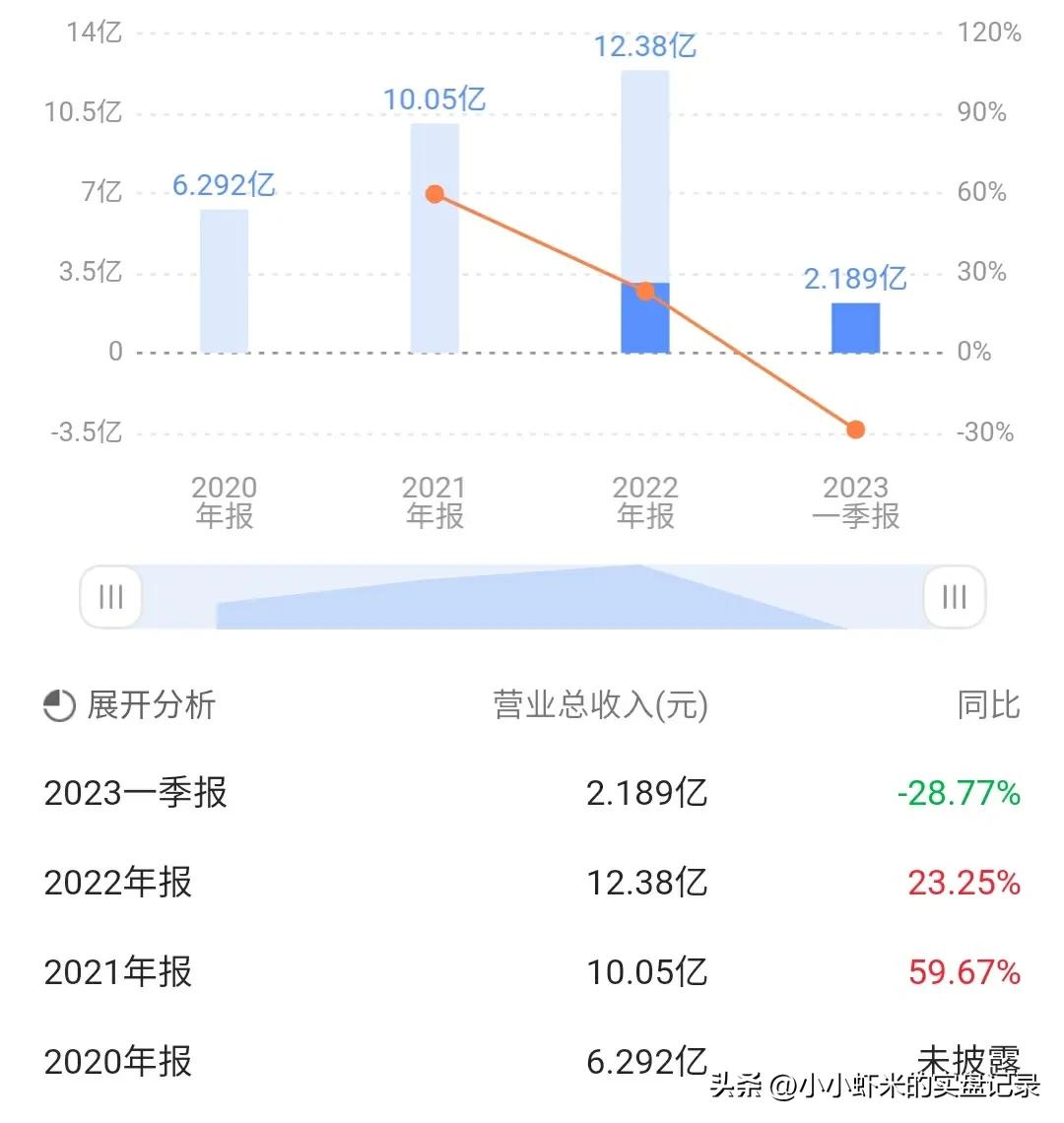

我们再来看下公司的经营状况,康鹏科技2020-2022年分别实现营业收入6.29亿元/10.05亿元/12.38亿元,每年增长率依次为-8.45%/59.67%/23.25%,三年营业收入的年复合增速21.68%;通过下图我们可以更直观的了解公司经营收入情况。

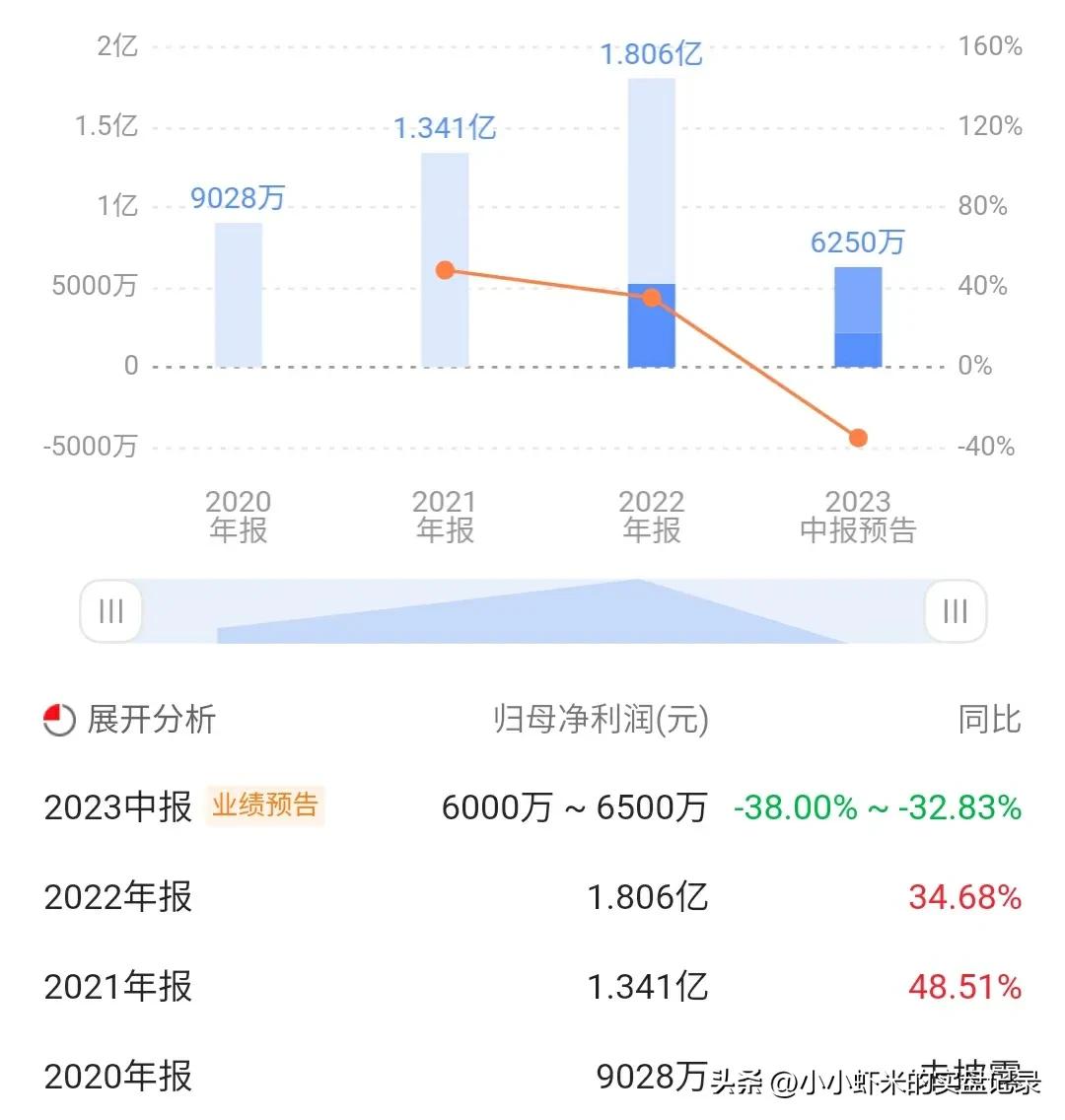

近三年,该公司实现归母净利润0.90亿元/1.34亿元/1.81亿元,每年增长率依次为-36.14%/48.51%/34.68%,三年归母净利润的年复合增速8.50%。最新报告期,2023年第一季度该公司实现营业收入2.19亿元,同比下降28.77%;实现归母净利润0.22亿元,同比下降58.70%。根据初步预测,预计公司2023年1-6月实现净利润6,000万元至6,500万元,较上年同期变动-32.83%至-38.00%。通过下图我们可以更直观的了解公司近几年净利润情况。

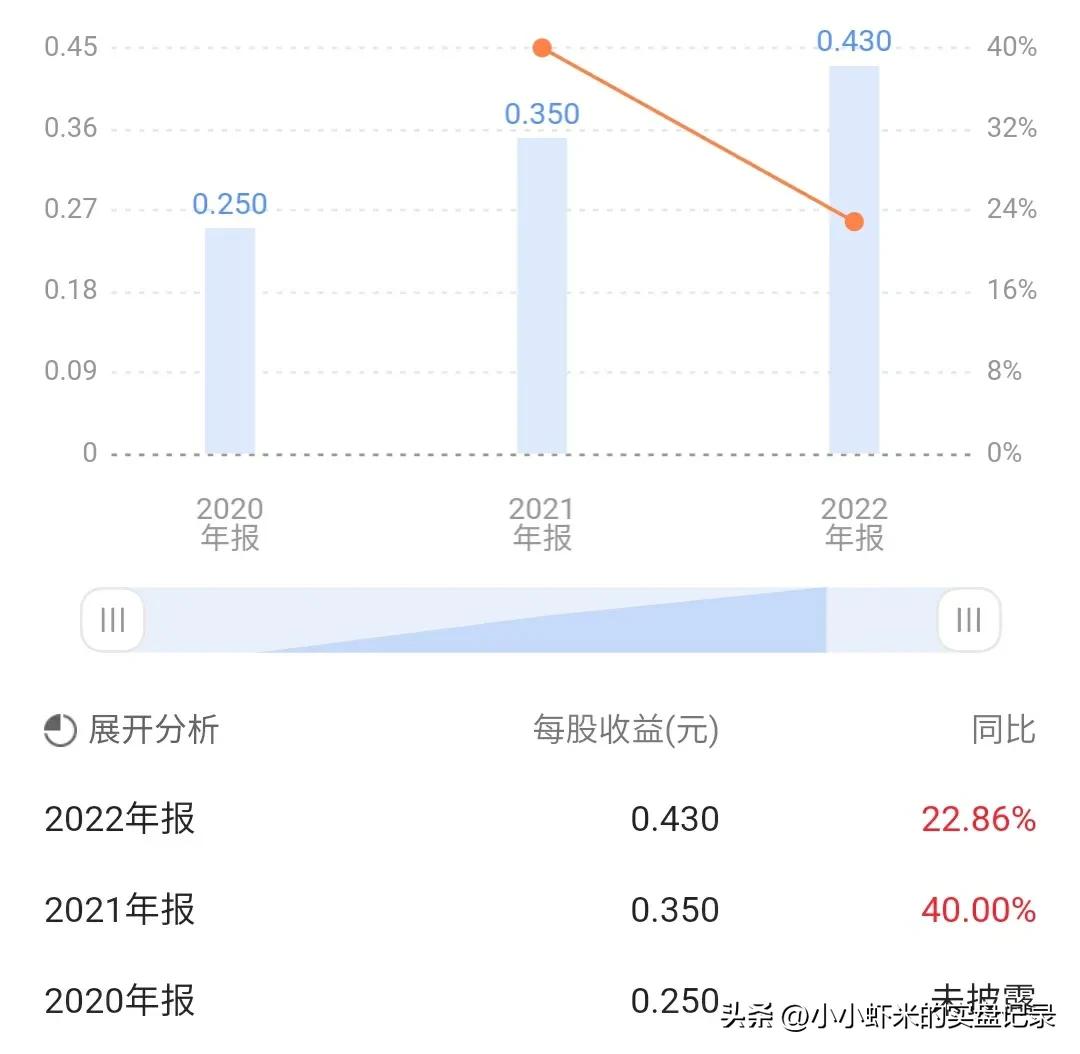

通过下图我们可以更直观的了解该公司近几年净利润折合每股收益情况。

通过上述信息显示,我们发现康鹏科技近几年业绩都是稳定增长,只有今年业绩有所波动,整体还是不错的。

我们再来看下康鹏科技的募资情况,该公司计划募资10亿元左右,按发行价格估算实际募资9亿元左右,没有超募。

康鹏科技发行前股本数为4.155亿股,本次发行1.039亿股,如果按发行价格估算,该公司总市值将达到45亿元左右。

分析康鹏科技是否值得申购,我们首先看发行价格,其发行价格8.66元无疑是很低了。我们再看市盈率,其动态市盈率和静态市盈率均不到30倍,虽然还是电子化学品行业平均市盈率的15倍,但是属于比较低了。

综合考虑,康鹏科技发行价格很低,市盈率也不高,盘子不算大,没有超募存在,业绩增长整体来说还是较快的,所以小小虾米决定申购该新股。

以上是小小虾米对今天四个申购新股的分析,分析资料均来自网上公开信息,大家也可以根据文中内容自行判断是否申购该新股。

通过上述分析,小小虾米发现今天四个新股质量都还不错,所以决定都申购了,难得可以实行一次一键申购了[吃瓜群众]。小小虾米的申购计划和观点为个人非专业分析,仅供参考,不构成投资建议。

最后祝大家好运!