春节闹疫情,假期多出好几天,抽空多写几篇征信分析实测贴。

租房*款贷**实测报告写到了第三篇---分付君APP上办理租房*款贷**上央行征信么?

名词解释:

分付君:是一个APP端的分期付款品牌,主要经营"租房分期、教育分期"信贷产品。(教育分期产品会在下一个系列中剖析)。其运营主体为"贷鱼科技",创建于2015年。

PS:可能租房业务不是在分付君办理的,但在签定租房合同的时候会诱导你办理租房*款贷**产品,此时的金融服务提供方为分付君。

征信:是人民银行出具的个人信用报告。

实测开始:

第一步:安装并打开分付君APP

第二步:注册登录

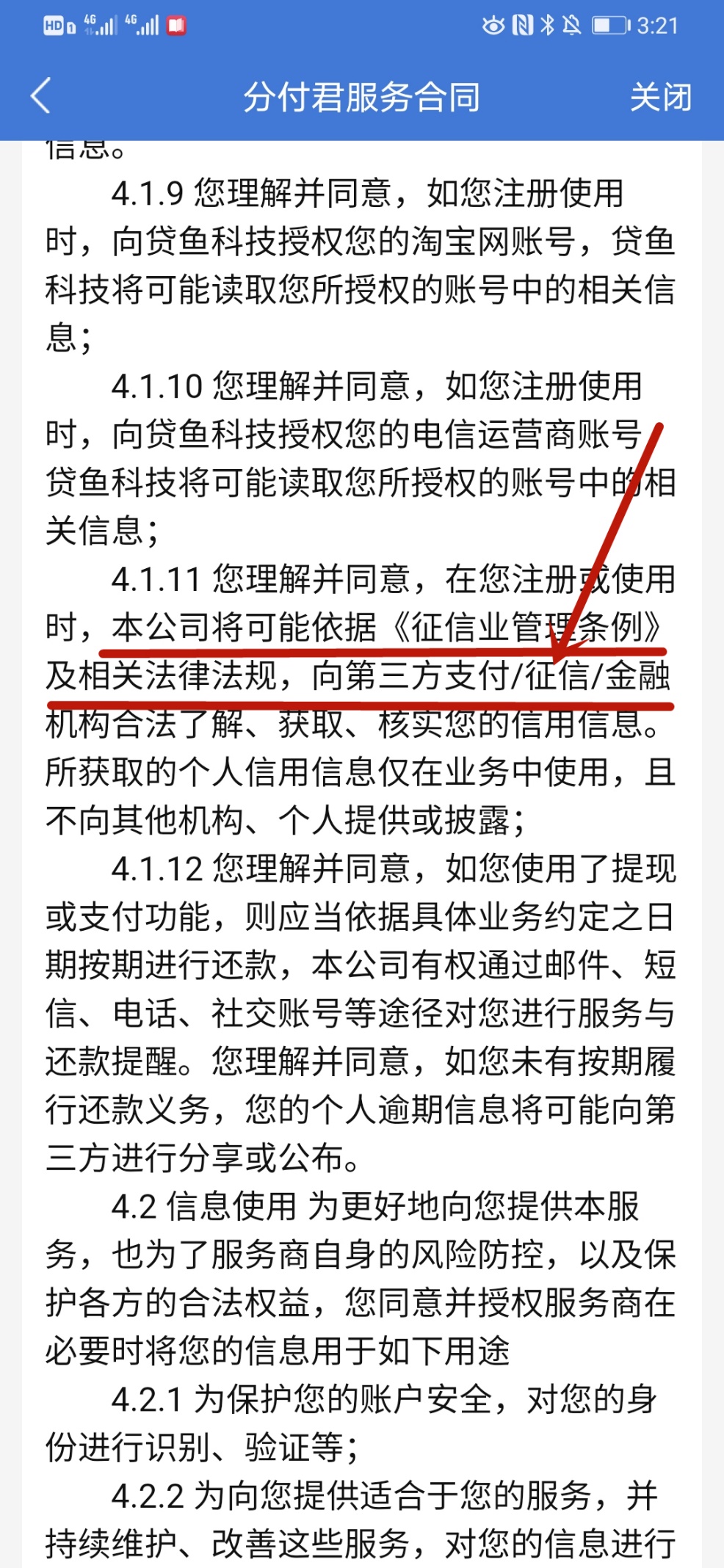

在注册环节仔细查看用户协议和隐私协议,发现其中提及征信授权的条款如下:

两点需要注意:

1.在协议界面中并没有明确写“上报金融信用信息基础数据库”,只写了“第三方征信机构”,说明其连接的可能有多种数据源。

2.注册环节中的授权主体为“贷鱼科技“,并不是金融机构,是个IT公司。

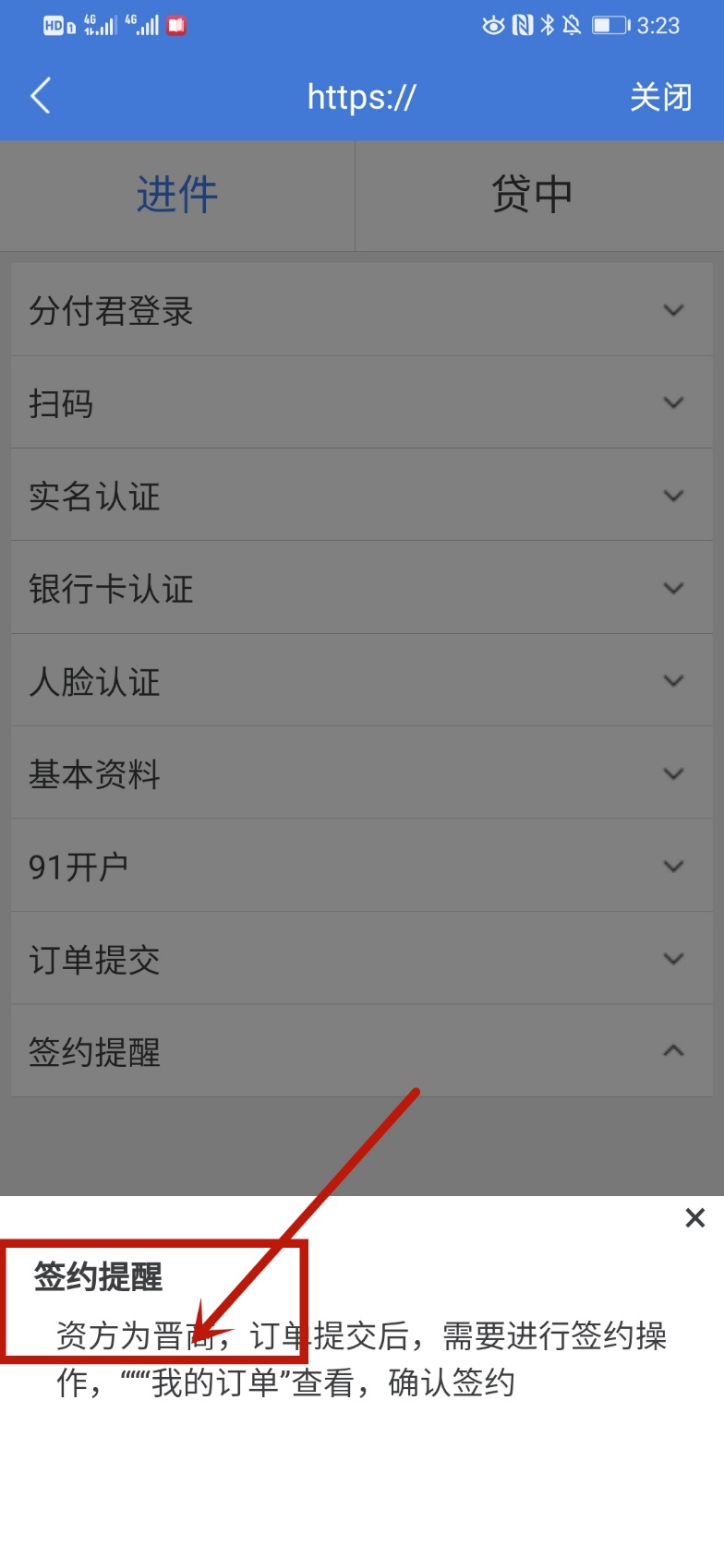

第三步:登录并查看协议

可以看到APP中签约提醒中写着:资方为晋商(也就是晋商消费金融公司)。这进一步证明了APP只是个渠道方。

进一步打开贷鱼科技公司网站,公司介绍明确写着:分付君的合作伙伴包括

- 京东支付

- 微信支付

- 通联支付

- 翼支付

- 北京银行

- 北银消费金融

- 晋商消费金融

- 蚂蚁花呗

- 百度有钱花

这进一步验证了分付君是渠道的观点。

测试到这里没有再继续去办理业务,已经可以说明问题了。因没有实际放款,所以也没有对应的信用报告截图附后。如读者在分付君办理业务后的报告变化,欢迎提供和交流。

结论

1. 分付君是渠道商,本身没有金融牌照。

注册实体是IT科技公司,通过为资金端匹配客户、商户端提供金融服务来赚取中间服务的利润。

2. 签定分期业务合同的业务实体有多种,包括了消费金融公司、传统银行、新型的网贷平台、第三方支付公司等。所以,上不上征信完全取决于该业务实体机构。

比如是银行、消费金融公司,那上征信。

如果网贷平台,如蚂蚁花呗,那不上;百度有钱花,上;第三方支付公司,如京东、微信等,得看具体信贷产品品种。

具体可详细翻阅笔者的上一个实测系列报告。