据机构监测的35个城市的604家银行中,一年期存款利率上浮30%及以上的银行有485家,占比约为80.30%,其中邮储银行、湖北银行等部分银行一年期存款利率上浮幅度最高可达50%。

据监测的数据显示,国有五大行本季度各期限利率上浮幅度较上季度稍有变化,工行和建行纷纷调整了三年期和五年期存款利率的最高上浮幅度,除了建行五年期最高上浮额度为20%以外,国有五大行在35个城市的各期限存款利率最高上浮幅度保持一致,均为30%。

多家银行上调存款利率

二季度邮储银行在全国大部分城市的存款利率上浮幅度都有了显著提高,与一季度不同,很多城市短期存款利率上浮幅度都达到了30%,在东莞、佛山最高上浮幅度达到40%,在珠海最高上浮幅度甚至达到了50%。相比于一季度较低的存款利率,邮储银行在二季度显然加大了吸收存款的力度,上浮幅度甚至高于很多城市商业银行(以下简称"城商行")。

股份制商业银行的存款利率上浮幅度也与上季度相比明显增加,其中一年期存款利率上浮最高为50%,一季度为33.3%。

有分析师指出,由于居民理财渠道较多,而存款利率较低,加上竞争越发激烈,特别是一线城市,为了吸收存款,只有用提高利率这个办法。

分析师还指出,不同银行之间的存款利率差异较大,其中国有银行的存款利率普遍偏低,城商行的存款利率则通常都比较高。就拿二季度末部分银行在北上广的定期存款利率做对比,农行、建行、交行、招行的存款利率最低,其中一年期利率只有1.75%,而渤海银行、上海银行的存款利率则比较高,一年期存款利率为2.1%,两者利率相差0.35%。如果有两个储户分别把10万元存在农行和上海银行,前者一年能获得的利息为1750元,后者能获得的利息为2100元,两者相差350元。

分析师表示,随着利率市场化进程的基本完成,银行拥有更多的自主权,部分城商行为了开拓市场、吸引储户或者由于某些城市具有的政策优势,会相应提高利率上浮幅度,居民可考虑选择城商行存款来获取更高收益。

银行偏爱中短期定存

除了上调上浮幅度,也有部分银行下调了部分期限的利率。国有大行中,两年期存款利率最低上浮由上季度的7.14%降到了0,而三年期和五年期最低存款利率依旧没有上浮。另外,数据显示,在调查的604家银行中,没有一家银行活期存款利率上浮达到30%。

国有五大行活期存款利率甚至低于基准利率,仅为0.3%,粗略计算1万元的活期存款,一年下来只有30元的利息。按照6月份CPI1.9%的涨幅来看,相差1.6%。在这种低利率下,活期存款是一种不合适的储蓄方式。

统计数据显示,银行三年期定期存款利率上浮幅度远小于其他各期限上浮幅度,大多数银行一年期利率上浮幅度都在30%及以上。分析师认为,这是因为银行吸收存款的意愿加强,但考虑到目前经济下行压力较大,未来央行可能会进一步采取降准降息的措施,银行对于吸收长期存款的动力不大,对于成本较低的中短期资金较为渴求。因此对两年期以内定期存款上浮力度较大,对三年期以上定期存款利率上浮力度较小,甚至多家银行出现期限与收益"倒挂"的现象。

分析师指出,未来,银行更加偏向吸收中短期存款,产品差异化增加。绝大多数银行的长期定期存款上浮力度要小于中短期存款。除此之外,不同银行也逐渐推出不同的产品,比如有的银行对于老年人的存款会有较高的利率,有的根据客户金额大小给予不同的上浮幅度,有的则实施"靠档存款"制度来吸引客户。

史上最全存钱*法大**:让钱滚雪球~ 助你快速积累第一桶金

1、工资-储蓄=支出,而非:工资-支出=储蓄

这里的储蓄是泛指,根据入门程度及金额不同可以考虑:定存、火鸡、国债、基金定投等

2、每月定存

每个月固定时间在银行储蓄固定金额,刚刚告别月光的你可以设置为每月工资收入的10%。拿到工资后先将10%的钱存起来,并不会对生活造成太大影响,但是会逐渐积累出第一笔积蓄!

—零存整取

银行零存整取,一年利率1.35,非常稳健,利率是活期的四倍。你可以每月都去存一笔,期限根据自己的规划和需求来定是一年还是三年。零存整取的钱不需要太多,如果你收入低的话,可以试试发了工资之后,拿出十分之一到五分之一的收入存起来。

—整存整取

整笔存入,整笔取出。它主要提供给手头上已经有了一定数额的长期空余资金的人。你可以一次性把这笔金钱全部存入,到期后一次性全部取出,银行的整存整取起步价是50元,一年利率1.5,三年利率2.75。如果你有一笔钱不急着用,或者是不能用,在利率下降的通道过程中,建议尽量考虑长期的选择,可以提前锁定相对较高的利率。

—本息凑整

无论是零存整取的账户,还是定期存款的账户,到期后,连本带利凑成整数,继续进行定存。无形中又在进行强制储蓄,积累了本金,也与"复利"相吻合。

3、12存单

12单存法是每个月把钱(数额最低5元,最高不限)整存整取一年。坚持一年就有12笔,第二年第一个月有第1笔到期,下个月第2笔到期,如此循环至第12笔到期。每个月到期一笔,加上新存入的一笔,循环的金额会越来越大。这样可以得到比活期更高的利息,还可以每个月得到一笔钱,用来安排临时开销。

4、33单

33单并不是33张存单,而是3张存单每张存3个月,两个"3"。

如果每个月存500,3个月为一个循环,到4.5.6月除了每个月有上季度存的各500到期,再加入新的3个500,以此类推。

5、60存单法、快速60存单法、极速60存单法

普通版60存单法:(5年进入循环)

每个月存一笔5年的定期,设定五年后约定转存,五年之后就有60个存单进入循环了。

快速版60存单法:(3年进入循环)

第一年:每月存2年、3年、5年期整存整取,各存一单,完成60单中的36单。

第二年:每月存3年、5年期整存整取,各存一单,完成60单中的24单。

第三年:开始循环,把每个月到期的都转成5年期。

从第三年开始,每月都有到期的存款。

极速60存单法:(1年进入循环)——快速60存单和"阶梯式定存"的完美结合

其实就是第一年每个月存5单,分别为1年、2年、2年、3年、5年,所以我又将其简称为12235定存。一年完成60个存单任务,从第二年起还是进行到期结转及循环。上篇笔记图表显示资金会出现断层,根本原因是每个月的5单中没有4年定存,这就使4年定存的位置出现了断层,这一点可以用第二个2年定存弥补,这是关键,也就是在第二笔2年定期到期后,将其先再次转为2年定期,之后到期,再转为5年。这样实际就弥补了4年的空缺。图表中将顺序调整为12325,以便更好地示意这个问题。

快速与极速两个版本的对比图:

优劣分析:

快速60单(原版)——60=12*3+12*2

优:每月存单数较少(第一年每月三单,第二年每月2单),适合每月收入不算太高,不适合分的较多的妹子。

劣:第三年才开始5年循环,战线较长,由图可见实现两轮完整五年循环要到第12年。

极速60单(升级版)——60=12*5

优:只要一年时间就可以完成全部60单的投放,从第二年开始实现五年循环,极速,名不虚传。第十一年就可以实现两轮完整五年循环,较原版提前一年。

劣:每个月要定存5单,适合月收入较高,不担心资金分散的妹纸。

综上所述,两种算法都能很好地实现流动性和收益性的完美结合,就像上面写的,60单的算法不同60=12*3+12*2VS60=12*3+12*2。大家根据自己的情况,择优选择吧。

6、五单存单法

"五张存单法"这个就是把你家里已经有的存款分成五份。一份存定期一年的,两份定期两年的,一份存定期三年的,一份存定期五年的。

在把所有的存单都搞定之后,接下来到了第二年,那么头一年存的定期一年的存单已经到期了,我们可以把它取出来,连本带息存成存款期为五年的定期存款(当然,如果你手里正好还有一些钱的话,也可以在这个时候再加进去);到了第三年的时候,第一年存的那两份定期两年的存款到期了,把它们取出来,一份续存定期的两年,一份存成五年;然了到了第四年,第一年存的那一份三年期的定期存款到期,同样也是取出来存成定期五年;到了第五年,还记得吗,我们在第一年的时候存了两份定期两年的存款,其中一份到期以后续存成了五年,另外一份续存成了两年,到第五年的时候这个续存成两年的存单也到期了,可以把它取出来,也存成五年。好了,到了这个时候,我们手上就一共有五张存期为五年的定期存款,而且是每一年都有一张到期,你可以把到期的连本带息取出来,再继续转存成存期为五年的定期存款。这样一个为期五年的定期存款循环链就正式完成了。

想想看,你每年手里都有一张存期为五年的定期存款到期,这样做既可以尽最大可能的赚到银行的利息,又可以尽最大可能的避免掉因为银行利率的调整而带来的利息上的损失。因为你总有一张存单是可以赶上利率上调的,不至于所有的存款都"踏空",而如果有利率下降的时候,你也只有一张存单能赶上最低点,其他的四张都可以幸免。

这个办法的优点就是像刚才说的,可以在最大程度上赚到银行的利息,也可以最大限度的降低利率调整带来的利息上的损失。缺点就是形成循环所需的运作时间稍长

7、百元周

"百元周",顾名思义,就是用100元钱过一个星期。具体是指在上班工作日(周一至周五)期间,全部的餐饮、交通、娱乐、购物、保健、运动等消费加起来,控制在100元以内。此外,参与者要用数字写日记,把一天的花销记下来。

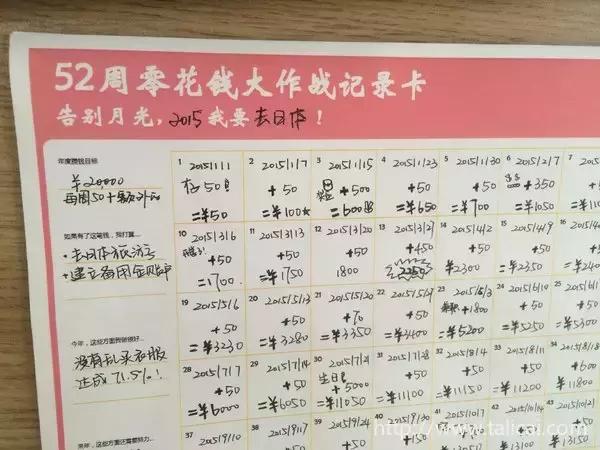

8、52周零钱存储大挑战

阶梯式存钱法:52周零花钱存储大挑战

按照等差的方式,每周比上周多存一定数额的钱,比如第1周存10元,第2周20元,第3周30元……依此类推,第52周存520元。

这样一年下来,即使起始金额只有10元,到年底总额竟然也达到了13,780元。

积少成多,是不是也很振奋人心呢?

52周零花钱存钱大挑战的目的是什么?

1,强制储蓄,适用于月光族、剁手族等攒不下来钱的一族

2,节流,钱钱如时间,挤挤总是有的,通过这个方法可以在节省不必要的开支,攒起来

3,积少成多,把零花钱聚起来,让原本随手溜掉的钱钱派上更大的用场

攒的钱存到哪里?根据金额和风险承受能力等以下方式供参考:

1,货币基金(1元起存,收益高于活期及1-3年定期,随存随取,适合累计金额较小阶段)

2,基金定投(一般100元起投,有一定风险,但收益也有可能较高,适合每周攒钱金额高于100元且有一定风险承受能力的同学)

3,攒钱助手(目前是1000元起投,适合累计金额超过1000元,追求收益和安全性的同学)

或者零钱包(把钱转入零钱包,可获得远高于银行理财产品的收益)

不推荐定存(收益低)和国债(存期较长)

9、梦想储蓄罐

为自己的每一个梦想准备一个储蓄罐。一旦储蓄罐准备好,你就应当把省下的每一分钱放进去。钱的数目并不是决定性因素,更重要的是我们怎么来使用它。我们首先必须学会量人为出。只有这样,我们才有能力获得更多的钱。

综合自人民日报客户端、广州日报、她理财网等

乐钱,为你的财务自由而生。创新型众筹平台,合法、安全、透明。给乐钱金融服务号(ID:Lq4008906767)留言,可抽取10元、20元、50元、100元面值乐钱新手充值卡。各大应用商店可*载下**乐钱APP。