"春暖花开本来应该是万福复苏的的日子 ,但对于一些人,甚至是一群人却比刚刚要过去的寒冬还要冷。今年2月以来,人人车深陷裁员及由此引发员工维权的舆论漩涡,再次引发公众对于二手车电商平台生存状态的关注。"

日前,优信二手车又因被消费者在网信办批准的互联网新闻信息服务公众账号"21聚投诉"网站上大规模投诉,引起市场注意。资本加注之下,多数二手车电商平台仍在持续"烧钱"大战,盈利问题待解,生存难言乐观。

不是"套路"别人就是被人"套路"

这是一个做什么事都要讲"套路"的年代,不是你在"套路"别人,就是在被别人"套路"。不知道你发现没有,不论你有多牛X的套路手段,早晚都会在某一个领域里被别人"套"进去,出来混迟早是要还的。

面对生存困境,二手车电商开始转而加速布局线下业务。但巨大的基础成本投入,加大了各家电商的流动性成本。人人车员工维权中很重要的一条就是,公司要求员工成为所谓的"合伙人",大意就是出钱加盟。

面对大规模抢占市场的烧钱行为,不论你融了多少资,捉襟见肘的资金链问题都是绕不开的问题。为此,二手车电商纷纷将目光瞄准汽车金融业务。

电商江湖中似乎有个默认的*规则潜**:平台玩儿大了,再不玩儿金融就离死不远了。二手车电商同样难逃这个"规律"。

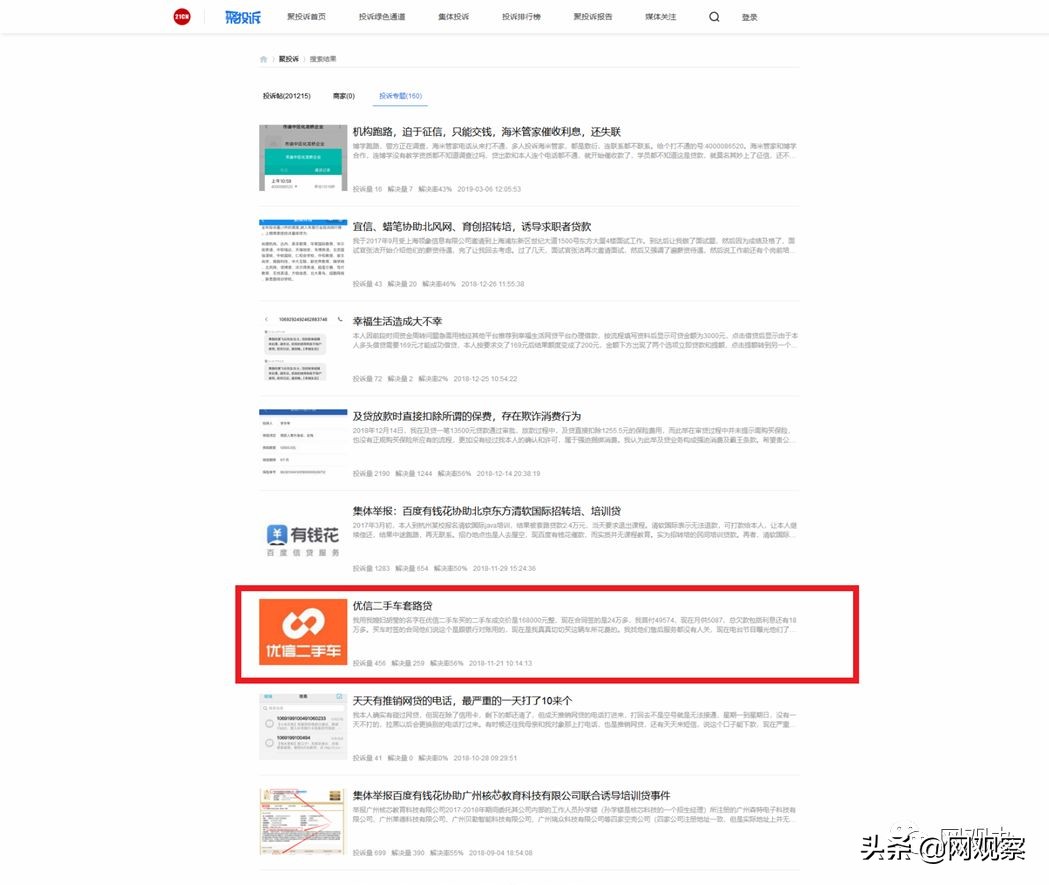

"优信二手车"作为二手车电商登上投诉榜,也是栽在这个"规律"上。这家号称中国最大、国内首家实现盈利、登录美股的二手车电商,是榜上唯一个非网贷或P2P行业的企业。它的投诉专题也很有意思,名字就叫:"优信二手车套路贷"。

这是一种怎样的"套路"

我们一起来看看,这是一种怎样的"套路"。

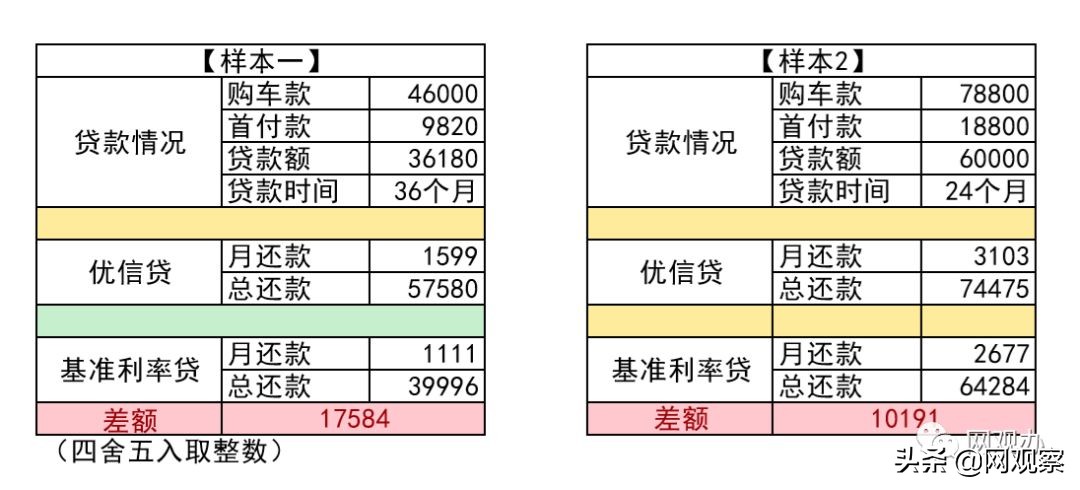

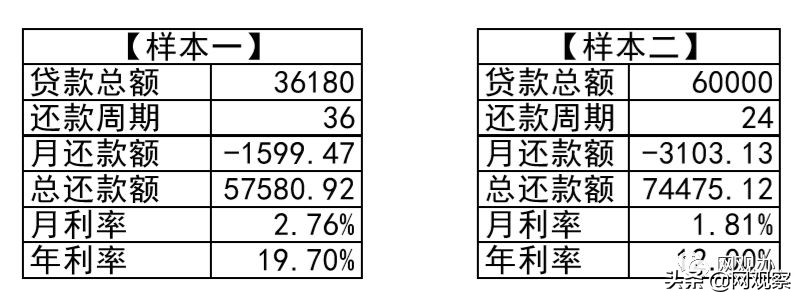

不知道各位看官看懂了没有。消费者反映的"套路贷"集中反映的是超高的*款贷**利率。

观察君按照投诉者的描述,根据常规二手车*款贷**利率进行了对比测算。(以同期银行基准利率为准)

各位看官这回看明白了吧。即使按照央行降息前的2-3年期基准利率6.65%计算,优信贷比常规银行*款贷**都要高出不少。而目前,基准利率已下调至6.15%。

看不明白的看官只知道对于基准利率来说,通过优信二手车*款贷**买车的利息是高出了不少,但业内人士也表示,目前主流的车贷利率均高于银行同期*款贷**的基准利率。

那么问题来了,高于基准利率能高多少?

观察君按照投诉者的描述,根据常规二手车*款贷**利率进行了对比测算。(以同期银行基准利率为准)

优信二手车*款贷**,2年利率达到13%、3年期利率接近20%。【以上数据根据公式反推:(总还款额-总*款贷**额)/*款贷**年限/总*款贷**额】

二手车*款贷**"套路"多,请您擦亮眼睛

一名金融行业从业人员表示,目前车贷有3种传统*款贷**方式。第一种,通过银行*款贷**,只按照2-3年期按照基准6.15%执行,但基本没有银行可以做到这么低,一般银行的车贷利率都在8%左右。第二种,是通过汽车金融公司*款贷**,一般情况下购买新车的时候用到的比较多,此种方式利率也要比银行高,一般会达到9%,但一般会有补贴。第三种,是信用卡分期方式,此种方式的利率甚至更高可达到10%。该人士表示,一般购车*款贷**年利率在10%以下的都可接受,低于8%的比较正常。

据一名二手车电商透露,现在二手车价格接近透明,二手车电商本就利薄,靠卖车更是不可能赚钱。该人士表示,优信是目前国内二手车电商里效益还不错的,他们也宣称在全国180多个城市已经盈利,而优信整体基本处于盈亏平衡状态,而他们的赚钱方式就是通过消费金融的高利率获得的。

上述金融人士表示,如果*款贷**额度不高,有稳定工作且信用相对较好的客户,可选择"信用贷"购车,而利率相对会低很多,目前各大银行都有此项业务。但该人士也表示,选择银行信用贷渠道很重要,否则也可能遭遇"套路"。一般情况下,通过该银行官方客服电话、柜台或银行工作人员等正规渠道办理比较靠谱。如果随意在网上搜索,找到的多数都是"套路贷",而且真假难辨。

后记

目前,通过21聚投诉反映优信二手车"套路贷"的集体投诉量已达465条,多数投诉的消费者反馈信息显示,虽然有优信的工作人员回复了消费者,但不是推诿扯皮就是不了了之。