编者按:

房地产公司,大多从一省、一域发展起来。在楼市热火朝天的这些年,凭借着激进扩张、高负债、高周转,越来越多的区域房企走向全国,跻身一线,向着千亿销售额冲击。

但也有一些房企没跟上激进扩张的步伐。他们或经营保守,深耕一域;亦或坚守品质,用更多时间打磨项目,却错失扩张良机。

搜狐财经将选择东、南、西、北、中不同区域,对平时关注度较少的二三线房企进行分析,以帮助投资者和购房者进行独立的判断。

区域房企面临诸多相似问题:本土市场受外来房企分噬,对外扩张又步履维艰。在政策收紧的当下,他们将何去何从?

本文为“进击还是固守,二线房企生存之道”系列报道第14篇。

近期,旭辉控股发布了截至2019年9月30日的运营数据。公告显示,旭辉前三个季度共完成合同销售额1367.6亿元,房企排名第15位。旭辉在年初制定了1900亿元的销售目标,据此测算,目前完成了全年目标的71.9%。

过去3年时间里,旭辉从一家年销售额仅有300亿元的区域性房企,一跃奔入千亿房企大本营。旭辉表示,要在2021年达到销售3000亿元,进入行业前8名。

旭辉于2017年跨入千亿俱乐部,当年合同销售额实现1040亿元。但这家“千亿房企”归属于自己的权益并不多。具体来说,就是公司的少数股东权益呈显著激增之势。

根据克尔瑞发布的2018年中国房企销售排行榜,旭辉全年销售额1625亿元进入TOP15,但权益金额仅为861.4亿,排第26名。据此计算,旭辉的权益占比仅为53%,为TOP15中权益占比最少的房企。

旭辉控股中期业绩公告显示,2019年1-6月,旭辉控股期内利润为44.13亿元,同比增长5.67%,但股东权益应占期内利润仅为31.94亿元,同比下降6.6%。

经营活动现金流出近百亿,总负债增21.7%

“我们不是天才,我们不够聪明,运气也不够好,考不了100分,怎么办?那我们每门都考85分。”旭辉董事长林中在中期业绩会上这样比喻。

旭辉的“85分”,既包括了36.55%的毛利增长,也包括了166%的融资成本增长,还有近百亿的经营现金流出。

旭辉控股中报显示,2019年1-6月,旭辉共实现合约销售金额884.4亿元,同比增长34%。其中毛利59.43亿元,同比增长36.55%,融资成本3.6亿元,同比大增166%,经营开支19.62亿元,同比增长34.56%。

伴随着业绩上升,旭辉控股的负债指标也呈上升趋势。截至2019年6月底,旭辉净负债率69.5%,同比上升2.3%。

2019年上半年,旭辉总债务为947亿元,较2018年底增长21.7%;净负债为404亿元,较2018年底增长21.6%。总债务中,银行及其他借款共计605亿元,较2018年底增长21%。

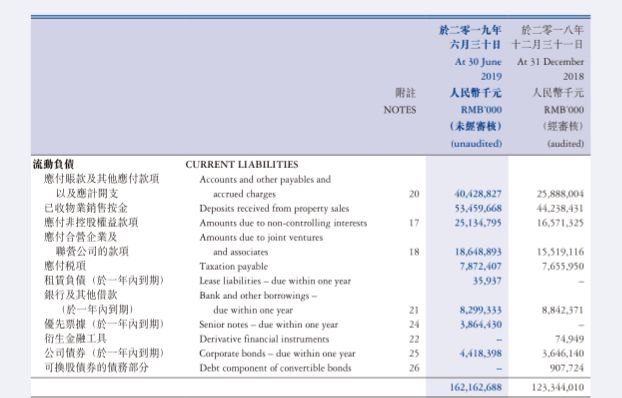

(旭辉财报披露流动负债详情)

此外,旭辉还有境内公司债券账面值118.48亿元,境外优先票据210.11亿元,相较去年底均有所增加。

上半年旭辉控股融资成本大幅上升,2019年上半年,旭辉共发行3次美元债券,合计9.55亿美元,利率最高为7.625%。

财报显示,旭辉控股支销及资本化的融资成本总额同比大幅上升30.64亿元,增幅达77.3%。

此外,旭辉控股连续两年出现经营活动现金流为负。中报显示,截至2019年上半年末,旭辉控股经营活动现金流为-99.62亿元,较上年同期同比减少74.57%。

在2018年之前,旭辉的现金流一直为正,2017年为17亿,但是到了2018年末其现金流却降到-6.69亿元。

旭辉投资活动现金流连续五年为负,截至2019年中期,旭辉投资现金流为-82.92亿元。

根据历年财务报告数据显示,2017年、2018年和2019年上半年,旭辉控股经营现金流合计-72.04亿元,而融资现金流合计836.41亿元。

今年以来,旭辉集团继续通过多种渠道融资,解决手中的资金问题。

今年7月15日和7月23日,旭辉先后发行了3亿美元、年息6.55%的优先票据,和16亿人民币、年息6.7%的优先票据,资金用途均为现有债务再融资。中报显示,旭辉上半年融资活动现金流289.05亿元。

销售额年化复合增长率超70%,权益份额仅50%

旭辉控股于2012年底登陆港交所,在此之前,旭辉一直是一家业绩平平的闽系房企,在发展过程中将总部搬至上海。2012至2015年,旭辉合同销售额分别为95.44亿元、153.19亿元、212.06亿元、302.09亿元,基本呈稳定增长。

从2016年开始,旭辉规模急剧膨胀。2016至2018年,旭辉控股的合同销售分别为530.02亿元、1040亿元和1520亿元,年化复合增长率超过70%,一跃成为地产黑马。

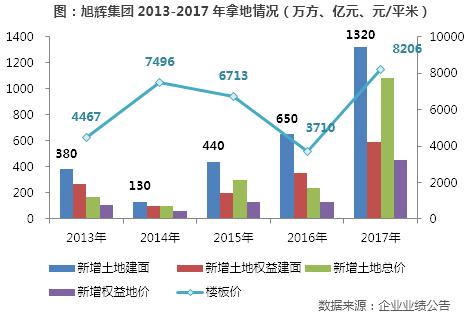

作为房地产公司业绩增长的基础,土地储备的多少决定了未来能有多少货值。2012-2015年,旭辉控股土地储备分别为623万平米、920万平米、960万平米和1250万平米。

敢于逆市拿地是旭辉近三年业绩爆发的原因之一。2016-2018年,旭辉土地储备增至1750万平米、3100万平米和4120万平米。

旭辉控股中报显示,截至2019年6月30日,旭辉土地储备总建筑面积为4680万平米,但总的土地储备中公司所占权益仅为2340万平米,所拥有的份额仅为50%。旭辉通过“合作开发+旧城改造”的模式,以较低成本获取土地。

今年上半年,旭辉共购买34个项目的权益,合同总代价372.78亿元,其中旭辉股本权益应付266.47亿元。

从2015年开始,原本依靠自身的旭辉控股抛弃了以前的“内生性增长”,开始大规模合作拿地。2015-2018年,旭辉控股在新增土地面积中的权益占比分别约为45.45%、53.85%、41.67%和57.26%,常年在一半附近徘徊。

(克尔瑞2018年房企排名,左为销售金额,右为权益金额,单位亿元)

合作拿地占比较高,这也导致了旭辉控股权益销售额占比较低。旭辉财报并未透露当前的1367亿元合同销售额中权益金额占多少。

但根据克而瑞的统计,在去年合同销售过1500亿元的房企中,只有有两家开发商的权益金额不足千亿元,其中之一便是旭辉控股。

拿地策略改变,新增土储权益升至74%

今年51岁的林中,大学一毕业就在厦门创业开了家地产中介公司,仅仅两年后,林中便直接转型做开发商。2000年,林中带领旭辉闯入上海。

以“85分”要求自己的旭辉,无论是土地成本、资金成本,还是毛利率、现金流,在行业内都不算表现突出,于是旭辉选择了一条依靠合作经营加大规模从而增加总利润的道路。

(旭辉董事长林中)

由于权益销售额低,旭辉又被业内称为“虚胖”。对此,旭辉董事长林中解释称:“合作对于旭辉而言‘利大于弊’,市场风险大的时候,我们希望权益低一点,市场风险小的时候,我们希望权益大一点。但未来整体权益占比维持在60%以上。”

旭辉控股在投资者交流会中表示,虽然目前的土储权益为50%,但有计划未来拿地权益比重逐渐上升,预期在65%到70%期间。

今年以来,旭辉已经在拿地权益上有所改变。据公告内容显示:今年上半年,旭辉合计新增土储878万平米,平均地价为4,967元每平米。新增土储的平均权益占比上升至74%。

这将对未来现金流有更高的要求。要解决“虚胖”问题,则必须提升单独拿地的比例,这就需要资金支持。在负债率持续升高的前提下,这对旭辉或是一大挑战。

为了获得稳定的现金流入,今年7月5日,旭辉的“另一条腿”——旭辉集团商业地产管理总部正式落地,统筹管理全集团商业项目的投资、设计、开发、招商和持有营运。

新周期下,旭辉开始向组织架构上“动刀”。对于未来,林中强调房地产企业一定要两条腿走路。林中所说的“两条腿”是指开发业务和持有型物业的运营。

关于总体租金目标,旭辉未来希望租金能占到营业收入的30%。

但从2016年提出商业地产的发展目标来看,近三年来旭辉商业业务在总销售额中的占比一直在下降:2016年,旭辉的住宅业务和商业业务分别占销售业绩总额的84.3%和15.7%,2017年这一数据变化为90.9%和9.1%,到了2018年,住宅与商业占比变化为93.5%和6.5%。

林中表示,长期来看,旭辉一定会从现在纯粹的开发销售业务逐步转向开发销售和持有收租并举。但并没有说明这个过程具体会花多长时间。

今年以来,旭辉还在广州成立了旧改公司,完成签订6个村的旧改协议。无论是旧改还是商业,较长投资周期对房企或都将是考验。

在强扩张模式下,截今年中期,旭辉总债务已攀升至947.68亿元,资产负债率突破80%,达80.73%。

对于未来,旭辉表示对规模的依赖度并不高,市场主要关注点不在规模增长而在利润增长。旭辉称希望未来几年维持30%左右的利润增速。

“当前大趋势下行,限价将长期存在,所以毛利率会保持在较为稳定的水平,因而核心在于控制费用,此外运营能力、周转能力的提升也将是领先的关键。”旭辉在投资者公开问答时称。

“河南龙头”建业的十字路口

蓝光发展全国化布局十年成效不显,大本营销售额反降四成

花样年“避重就轻”,错失地产下半场

掉队的越秀地产,遥远的“千亿俱乐部”目标

宝龙地产: 昔日商业地产巨头为何掉队?