都说金融行情十年一轮回,今年来,受新冠疫情影响,新一轮全球经济金融“危机”来袭。

投二君以美国市场为例,近期,股票暴跌, 10天熔断四次,恐慌指数远超08年金融危机最高点,技术熊市来临,债券市场也是一片“腥风血雨”,就连避险资产黄金也是连续8个工作日暴跌!覆巢之下无完卵?远观全球其它市场,加拿大多伦多股市创1940年以来单日最大跌幅,欧洲股市全线暴跌 主要股指跌幅超过10%~

当所有篮子都被打翻时,没有一颗鸡蛋会是安全的~

对于此次金融风险,投二君认为疫情仅是导火索,长期的货币超发才是根源!自09年以来,全球金融市场的运行逻辑是宽松货币主导,去年以来,美联储带头,欧洲央行、日本和许多经济体跟随,全球主要经济体纷纷重返负利率时代,好让金融市场保持相对的繁荣。但宽松流动性支持金融市场的逻辑似乎正在失效。

不禁让投二君想到央行前行长*小川周**在一次经济论坛上的讲话:中国可以尽量避免快速地进入负利率时代。

言外之意其实就是:负利率时代一定会来临,只不过是时间问题。那么面临当前复杂的金融市场和稍纵即逝的投资机会,投资者应该如何把握投资机会,选择适合自己的投资品种呢?投二君认为“低风险、高收益”的智能存款是小白投资者的上乘之选。

那么什么是“智能存款”呢?

大家可以把它看成是一个可以灵活存取同时利率还比一般银行活期的利率也要高的活期存款。投二如此钟爱它主要源于其相比于传统银行存款有如下三大优势。

首先是门槛低。这类产品的定期存款期限1年到5年不等,起存金额50~100元,且存入当天就开始计算利息,存入金额没有上限,门槛相较其他银行定期存款更低。

其次是收益高。智能存款的推出主力是民营银行,大部分产品的利率都超过了4%。

最后是流动性好。智能存款支持随时支取,提前支取不限次数并且可以实现本金和利息实时到账,唯一要付出的代价就是利息需要按活期计算。投二君曾在周末银行非营业时间尝试提前支取,体验可以说非常赞!完全不存在急用取不出钱的情况。

而类比市场上的其他产品,智能存款又具备较强的安全指数!它的底层资产是存款!而只要是存款就受保险制度的保障。 根据国务院发布的《存款保险条例规定》,凡是中国的银行,不管你是大银行还是小银行,是国有银行还是民营银行;都必须给存款账户里的钱交一笔保险金,统一交给专门的存款保险机构管理。 一旦银行出现危机,保险机构将对存款人提供最高50万元的赔付额。 即50万以内(含利息)100%赔付。

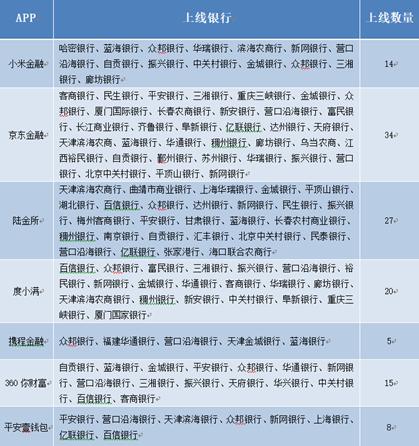

所以说智能存款不仅具有高收益、低门槛,还具备较强的安全性。目前市场上主流的智能存款代销平台有微众银行、金东金融、度小满、陆金所、蚂蚁财富、小米金融、360你财富、平安壹钱包等(以上均是APP),下图是目前各金融APP平台的银行上线表格:

可放大观看

最后,为了让大家能更方便的筛选,投二君整理了部分目前市场上反馈不错的(类)活期产品(仅供参考,不做投资推荐哦),建议大家如果买到了这些理财产品,不妨可以长时间持有。目前受“限价限额”的影响,不少投资者都反应抢不到或者不好抢。

考验大家手速和网速的时候到了~平均4.5%+的收益是不是很有诚意!买到就是赚到!(PS:半年期以下的智能存款也有很多,大家可以到各家APP的“银行精选”里进行查找,一般期限越长收益越高,想选高收益产品的朋友可以在产品列表中里多翻翻,依照投二经验,这些APP比较喜欢把高收益的产品放在列表下面)

银行存款是我们日常资产配置的重要组成部分,对于风险偏好低、追求稳定的投资人,投二君建议大家在做理财规划的时候,可以考虑配置一些定期存款,单个银行存款金额控制在50万以内,可以放心购买。 但是对于有一定的风险承受能力和有收益追求的人来说,它就不一定合适了。 因为5年,50万,在其他投资市场有更多的可能。好了,今天投二君就和大家分享到这,喜欢的朋友给投二点个赞吧。