益研究-散户能学会用的价值投资

没有废话,我们只教简单有用的投资内容。——量化优选课题

在价值投资体系中,财务报表显得尤为重要。但是阅读财务报表并不容易,不但需要庞大的专业知识来做支持,而且耗时费力。

那么到底有没有一些适合散户的、不那么深奥、能够现学现用的经验呢?

未来数月,量化优选团队将通过浅显易懂的新鲜案例带领各位投资者简单地学习如何通过财报 领取红包 和 排除雷区 。

本期内容

“无形资产”的运用

上周我们讨论了固定资产,今天开始的两周我们来讨论下无形资产和商誉,今天我们先来聊聊无形资产。

首先,什么是无形资产?

无形资产没有具体形状、看不见、摸不着;但能感受得到,受法律保障;并且它能有助于你赚钱。

无形资产入账需要两个条件。

第一是该资产产生的经济利益很可能流入企业,第二是该资产的成本能够可靠计量。比如青岛啤酒这个品牌满足第一点却不满足第二点。因为青岛啤酒这个品牌是不能入账的。

第二,我们讲下无形资产的来源。

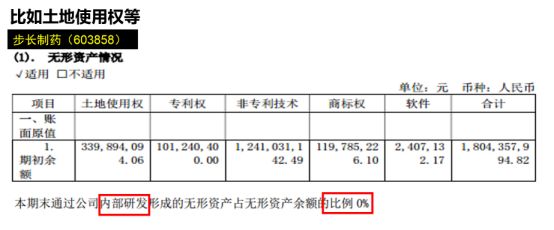

它可以是买来的。我们可以看下步长制药,这里面有土地使用权、非专利技术、专利技术、商标权,它们通过内部研发形成的无形资产为零,也就意味着他们的无形资产全部是买来的,这就是无形资产的第一个来源。

另一个来源就是自己内部研发形成的。以比亚迪为例,比亚迪的研发在业界是比较有名的,前面我们讲过公司在研发阶段他的研发费用是计入到管理费用,一旦进入产品开发阶段,就记开发支出,最后等产品正式上市就形成了无形资产。这个无形资产就是通过自己研发形成的。

研发也就是这么一个程序。我们注意看土地使用权、专利权、非专利技术,内部形成的无形资产占比38.63.即表中的专利权。一般而言内部研发形成的以专利权居多。

第三,关于无形资产的分类。

一般可以把无形资产分为六类。包括专利权、非专利技术、商标权、土地使用权、特许经营权和软件。

特许经营权值得说一下,这极大概率是公司的核心竞争力。

比方说中石化的特许经营权有三百多亿。因为石油和石化没有特许经营权没办法从事这个行业的。

第四,无形资产和固定资产一样要折旧,不过呢为了区别就改个名字叫做摊销。

比如一款车我预计能卖五个亿,预计5年摊销,每年就摊销一个亿。如果使用寿命不确定就不用摊销。另外产品一旦销售就要开始摊销,因此往往新产品刚开始上市销售毛利率较低,后面随着量的增加,毛利才慢慢升上去。

来看一个长城汽车新品牌“魏派”上市的案例

它们的在研发费用投入了三十多个亿,资本化的比例为零,即记入开发支出的部分为零,全部放到了管理费用里去。即它研发费用的压力在过去已经体现出来了,纵然这个项目失败了也不会给公司带来压力。

今天的分享就到这里。

今天希望投资者把握的重点有如下三点: 一是无形资产是什么;二是有些无形资产可是公司极强的护城河;三是无形资产记得摊销(资本化)。

是不是觉得财报也没有这么难呢?下周记得也来看看商誉哦!

往期内容回顾:

免责条款: 本文信息、所涉及个股仅供参考,不作买卖依据,据此操作风险自负;股市有风险,投资需谨慎!作者投顾证书编号:A0880613090001。

今日机构晨会直播!

上午9:00

长按识别二维码

即可观看晨会直播

益盟会员可在操盘手软件-用户培训观看直播!