一、行业介绍

1、行业历史

国外的*草烟**巨头,基于来自政府与反*草烟**组织不断加剧的压力,社会对健康的认知,及*草烟**巨头需要实现自身公司的社会责任,因此公司内部出现了"New Tobocco Products(新型*草烟**)"部门来研发"减害"的新型*草烟**产品。如:(鼻烟), (含烟), (尼古丁口香糖), (嚼烟), (沾烟)。但这类产品由于与传统吸烟存在极大差异性,及烟民体验感不好,因此并没有获得市场的认可。

2003 年,中国药剂师韩力发明了真正的现代意义上的*子烟电**。这种*子烟电**体验比之鼻烟,含烟等的用户体验感有了极大的提升,用户是可以最大限度模拟真烟体验。2004年,如烟面世。2005 年,如烟科技的*子烟电**产品开始向海外出口。如烟曾是该行业领头羊,08年销售额达到2.78亿元人民币,但由于价格昂贵,全球公共控烟发展不及预期,进入美国市场时遭到FDA的禁止,以及国内爆发出品控问题,公司销量下滑严重。

08年之后,随着电子行业的发展,及*子烟电**产业链的丰富,*子烟电**价格开始大幅下降。

12年,美国最高法院判定FDA禁止销售*子烟电**败诉,以及随着公共控烟力度的加大,美国市场全面打开。同年,美国公司Lorillard收购Blu成为第一家正式加入*子烟电**游戏的大*草烟**公司。此后几年,各大国外*草烟**公司无一例外陆续进场。

2、产品分类

*子烟电**目前分为两大类:

· Electronic Cigarette*子烟电**

· Heat-Not-Burn加热不燃烧产品

上文提到*子烟电**是第一种,最近很火的iqos是第二种。

· 第一类Electronic Cigarette*子烟电**,用的是*子烟电**液(一般来说由尼古丁,丙二醇,丙三醇和香精混合而成),其中又分为三个小类:

长得像传统香烟的*子烟电**(Cig-A-Like):这种一次性或半一次性的*子烟电**就是韩力先生最初发明时候的样子,也是那些大众耳熟能详的美国知名品牌最初进入市场时候的样子。在*子烟电**出现的2003至2004年,Cig-A-Like尝试在国内推广但是折羽而归,中国市场因此沉寂十年直到最近才重新有抬头迹象。但是在2006年开始,这种产品却在欧美尤其是美国完成了*子烟电**的市场教育,几个的领导品牌就是在当年出现。这几个最早的领导品牌除了NJOY(已经破产)之外都在几年前被大*草烟**一一收购。

下图是最具代表性意义的一些Cig-a-like品牌,这个市场基本已由各大*草烟**公司掌握:

开放系统*子烟电**(Open Tank System):开放系统的*子烟电**指的是滴油机械杆之类的*子烟电**了。Open Tank System包括了无数的型号,价格从几十块到几千块不等。开放系统在过去几年的不断发展。

该系统有两点:一、利好:因为产品更开放更具可玩性体验更好,*子烟电**开始在国外大规模地被消费者接受。与此同时,玩*子烟电**开始变成一种潮流文化一样的存在。因为不喜欢*子烟电**(E-cigarette)和"烟"的关系,国外的*子烟电**群体用一个专有单词去描述抽*子烟电**这种行为:"Vape"。这个单词被评为了牛津词典2014年度热词。二、利空:由于这类产品存在不同的标准,同时使用程序上比其他品类的标准化*子烟电**难,因此这个品类的产品受众较小。

封闭系统*子烟电**(Closed Tank System): 封闭系统*子烟电**指的是带预加油烟弹(Pods)的*子烟电**,但外形有别于和传统香烟相似的Cig-A-Like。封闭系统*子烟电**和Cig-a-like一样方便易用同时具有接近开放式*子烟电**的用户体验,得体的烟雾量和不错的抽吸体验。

另一大品类加热不燃烧产品(Heat-Not-Burn),是介于上文介绍的*子烟电**和传统*草烟**中间的一个品类。*子烟电**雾化液体,传统香烟燃烧固体*草烟**,而加热不燃烧产品则是"加热"固体*草烟**到一个会雾化的程度。

加热不燃烧用的还是传统的*草烟**,经过预处理后放到雾化器里面加热到能产生烟雾但不燃烧的临界状态。这样的产品优点在于,解决了烟民长期对*子烟电**口味和真烟不接近的抱怨,同时也相对的减少了有害成分。目前该类产品在中国、美国都尚未取得正式销售许可,原因是使用的是传统*草烟**。

二、市场简介

由于*子烟电**行业产品逐渐满足了烟民的体验需求,*草烟**巨头相继介入传统*草烟**的替代品,市场容量增速惊人。*子烟电**作为一种新兴的产品,在过去十年取得了飞速的发展。据数据统计,2010年全球*子烟电**市场规模约为4.16亿美元,至2016年市场容量扩大至71亿美元。六年时间内市场容量扩张了17倍,年复合增速高达60.5%。预计*子烟电**行业将在未来继续保持高增长势头,至2018年行业规模将超百亿美元,期间年复合增速为50%。

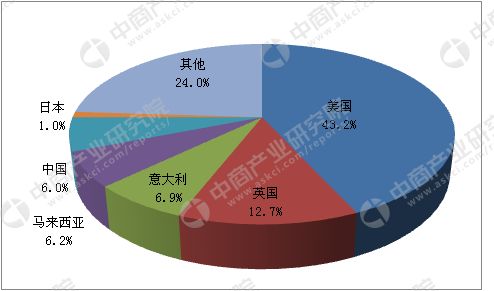

分区域看,当前全球*子烟电**主要市场在欧美。数据显示,2016年全球*子烟电**消费前三大市场是美国、英国和意大利,分别占据全球*子烟电**销售额的43.2%、12.7%和 6.9%。尽管我国生产了全球90%以上的*子烟电**,产品主要以出口为主,国内*子烟电**消费仅占全球的6%。

三、国内市场分析(PEST分析)

国内市场方面,尽管我国生产了全球 90%以上的*子烟电**,但国内消费市场依然较小。从出口市场看,欧美市场占据了出口份额的 83.7%,而仅有6%的产品最终在国内消化。

消费市场方面,我国2016年*子烟电**产量为12.1亿支,市场消费规模约32亿元,其中 18 亿元为线上渠道,12亿元为线下*子烟电**实体店销售,剩余2亿元销售由其他渠道贡献。国家*草烟**专卖局数据则显示,2016年卷烟行业销售收入为13706亿元,据此测算,我国*子烟电**市场仅占*草烟**行业的0.23%。对比欧美市场的渗透率,市场依然有待开发。预计2022年*子烟电**产量将达47.5亿支。

政策

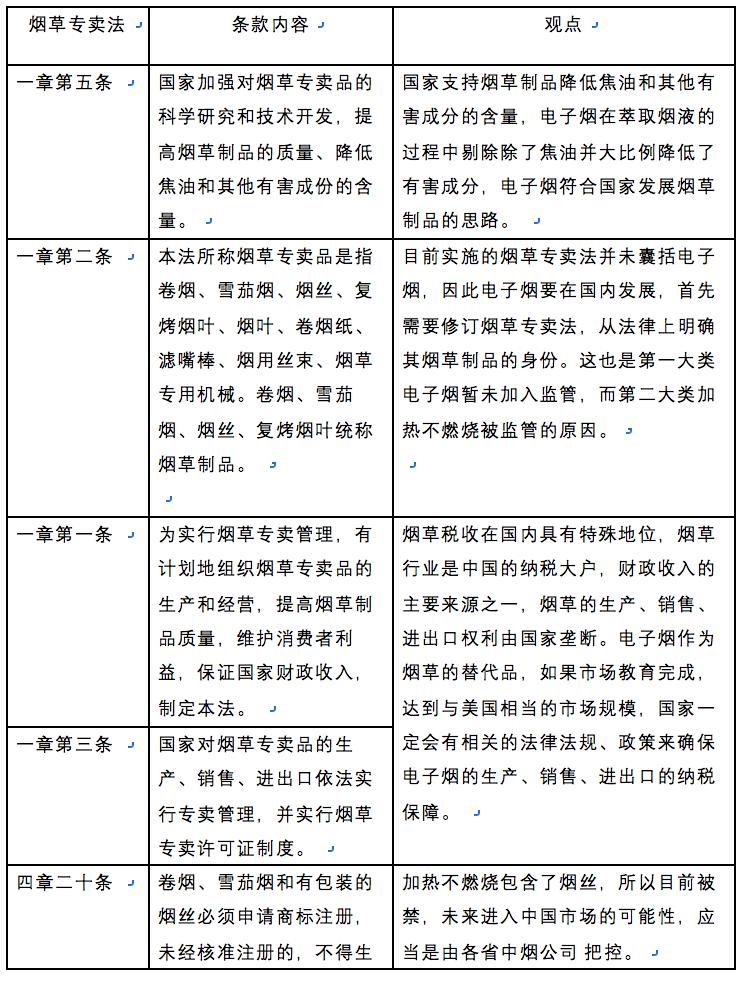

虽然第一大品类*子烟电**已可以在我国境内销售,但与我国的*草烟**专卖法相比较,还存在以下问题:

经济

一、传统*草烟**制品具有高议价能力,价格受市场影响小,受国家法律政策调控影响大。*子烟电**作为传统*草烟**的有效替代品,议价能力不及传统*草烟**制品,但也有着较高的议价能力,特别在百元以上的品类市场,议价能力更高。

二、大量生产厂商及代工厂涌入,大幅降低了行业的平均价格,使得更多人能消费得起、玩得起*子烟电**,或者找代购购买加热不燃烧类产品,有助于市场的加速拓展。

三、*子烟电**品类整体相较传统*草烟**性价比高:1、传统*草烟**的烟品税逐年提升,烟品价格逐年上升;2、第一品类*子烟电**根据不同的雾化器及芯片设计,百元的产品吸食口数平均在200-300口之间。*子烟电**一套体验级设备大概200-300元,较高级的则在300元或以上,考虑到设备折旧和更新换代的速度,一套大概可以用2-3个月。同时消费者一个月还需3瓶均价50元左右的烟油(30ml),2-3个均价20元的雾化芯替换,单月支出大概在300元左右。卷烟的话,假设烟民一天抽一包烟,以15元/包计算,一个月就需450元。在卷烟价格不断提升的背景下,*子烟电**的性价比优势将会越来越突出。

四、人口基数大,中国烟民人口约3.5亿人,是美国吸烟人口的6-7倍,发展空间巨大,但普及率远低于美国,未来的*子烟电**产品空间巨大。

社会

大众对健康的认识提升,及公共控烟的力度加大,有利于整个品类的需求提升,以及有更多的机会来教育市场。

技术

技术难度集中在芯片及电池,烟油,烟嘴有技术难度:1、芯片及电池--决定充电时间、续航时间、同等油量可以抽的口数;2、烟油,烟油的口味是技术壁垒,很难研发;3、烟嘴,雾化技术及漏油封装问题。目前市场上第一项和第三项技术的同质化严重,代工厂很多。第二项技术中,口味研发存在一定的风险,市场上绝大部分企业也没有自己的研发中心,口味品类较集中。

综上:国内*子烟电**市场中,*子烟电**品类受益于使用非烟丝,已经在中国市场铺开,并已开始教育市场,且在一定程度上为近段时间的加热不燃烧类的产品兴起做了市场铺垫。随着公共控烟的力度加强,及对健康的认识提升,再加上我国本身的人口基数,该行业业在我国市场上涨空间巨大;技术及产业链的普及使得大量公司涌入该行业,主要以代工厂为主,使得市场上产品鱼龙混杂,该行业在国内市场尚处于野蛮生长的阶段。受限于使用传统*草烟**,加热不燃烧的*子烟电**品类目前未能正式进入我国市场,以代购形式为主。该行业发展最大的风险点在于我国政策法律的干预。

四、国外市场分析

得益于国外大*草烟**公司的早期入局,及相较中国更加严格,推广范围更大的公共控烟法案。国外*子烟电**市场发展程度远远高于中国市场,但国外严格的*子烟电**控制政策:一方面要求具备严格的质量标准,如临床检查、毒理分析、健康警示、控制尼古丁含量、防漏设计;另一方面是严格的销售措施,如不能发放免费样品、禁止向未成年人销售;对于制造商而言,产品制造将面临更大的压力,如需要具备GMP生产车间,毒理分析;使得未来只有少部分制造商能够在高压下受益,大部分制造商将会面临洗牌。

五、国内行业主要参与者

4.1. 市场参与者

从目前的的情况来看,*子烟电**行业处于初期完全竞争局面,不仅企业数量非常多,而且价格竞争非常激烈,早期进入者实力优势比较明显,在行业的知名度和发展前期都比较好,能够获得更多的优质订单。而后期进入者,包括众多的中小企业和贸易商,由于规模实力都比较低,目前难以与优势企业进行抗衡。

总体来说,目前已经形成了以惠州吉瑞、深圳捷仕博、深圳斯莫克、深圳合元科技等早期进入者组成的第一集团,以众多中型企业和大型贸易商为主的第二集团,以众多小型企业和贸易商为主的第三集团。

4.2. 中烟体系研发

从目前情况来说,2008年国家*草烟**局以科研项目形式开展新型*草烟**制品研究,其中湖北中烟以低温卷烟为重点,上海*草烟**集团和郑州*草烟**研究院以口含烟为重点,红云红河集团以*子烟电**为重点,总体上取得了积极进展。

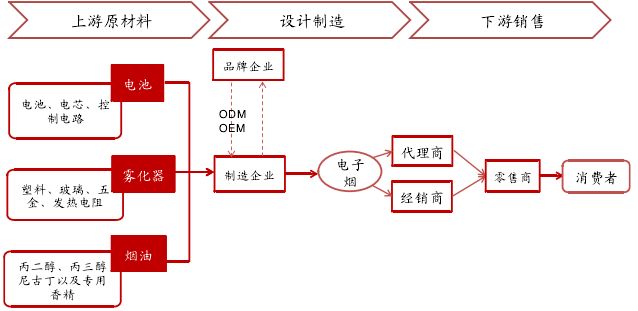

4.3. 品牌与代工厂

从目前的情况来看,在公司发展策略上呈现3种类型,分别为品牌型、品牌和代工型、纯代工型。

但受限于4.1.备注中所提及的方面,目前国内公司的品牌策略主要走的是制造商品牌(雾化器、芯片),而不是终端品牌(*子烟电**)。

其中深圳卓尔悦、深圳新宜康、深圳斯莫克、深圳康尔等少数公司,在坚持代工的基础上,目前已初步进行*子烟电**品牌化发展,在欧美地区拥有较多的经销商,产品特色较为明显,识别度高,属于行业内为数不多拥有自主品牌的企业。此外,这些厂商品牌化方向目前主要是以外销为主,内销市场推广很少。

纯代工型企业仍占据96%的*子烟电**企业数量,此类企业在在品牌化方面远远落后于其他企业。

4.4. 上市公司布局

目前*子烟电**行业正进入跨越式发展时期,投资潜力将十分巨大,多家上市公司纷纷看好*子烟电**的发展,涉及此领域,如亿纬锂能收购深圳市麦克韦尔科技有限公司50.1%的股份;劲嘉股份与深圳市合元科技共同出资1亿元成立*子烟电**公司;东风股份—上海绿新共同出资1亿元成立上海乐新电子科技有限公司。

六、总结

1、受限于国外严格的入场政策,及大*草烟**公司、国内第一梯队公司早期入场布局的优势,国外*子烟电**市场竞争趋于平稳,新的市场进入者很难突破现有的市场格局;

2、国内市场政策不清晰,市场教育不充分,国内厂商终端设备品牌化程度不高,目前正初期的野蛮竞争中。新的市场进入者如能实现品牌化,可能会是一个突围的方向;

3、国内厂商、代工厂以硬件设备研发生产为主,如新进入者在烟油研发上有突破,有专利,可能会是一个突围的方向;

4、国内厂商目前以Cig-a-like生产为主,同质化较重。非封闭系统及封闭系统的细分市场尚有机会;

5、中国*子烟电**市场最大的风险点在于政策的调控,估算,一旦*子烟电**替代了5%以上传统*草烟**时,国家出台新控烟法令,税收政策调整的可能性大大增加。特别是税收政策,这可能会使得该行业大规模洗牌。所以应当在政策出台前,国内内销*子烟电**厂商需要完成品牌化并获得较好的市场认知。以品牌来作为自己的护城河,这样才能有机会在大调控下存活。