(报告出品方/分析师:开源证券 齐东)

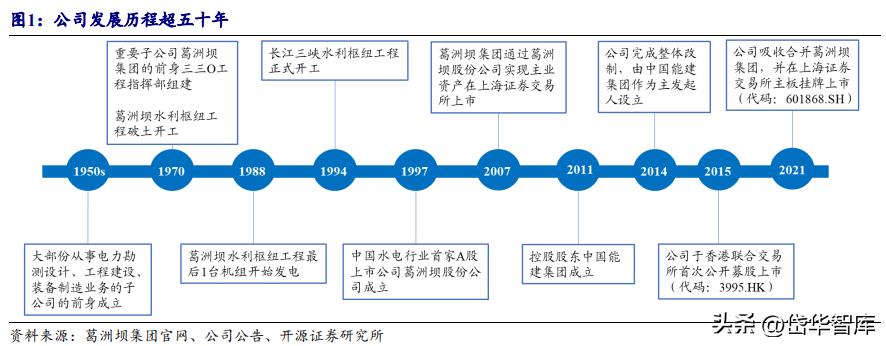

1、发展五十余年,吸收葛洲坝A股上市

中国能源建设股份有限公司成立于2014年12月19日。公司由中国能源建设集团有限公司与其全资子公司电力规划总院有限公司共同发起设立。公司2015年在中国香港联合交易所首次公开募股(3996.HK),2021年吸收合并了葛洲坝集团股份有限公司,并在上海证券交易所主板挂牌上市(601868.SH)。

1.1、投身水利建设五十载,吸收合并葛洲坝集团

公司重要子公司葛洲坝集团前身三三零工程指挥部组建于1970年,承建葛洲坝水利枢纽工程。葛洲坝水利枢纽工程完工后,投身长江三峡水利枢纽工程,并于1997年成立葛洲坝股份有限公司,同年7月葛洲坝在上海证券交易所挂牌上市。

经历国家电网重组改革、吸收合并葛洲坝集团后,公司正式实现在A股挂牌上市。

1.2、吸收合并葛洲坝,实现 A 股挂牌上市

2021年,经证监会核准,中国能源建设股份有限公司通过发行股份吸收合并了中国葛洲坝集团股份有限公司。

吸收合并后,葛洲坝(600068.SH)终止上市,中国能建(601868.SH)的股票于上海证券交易所上市,并直接和间接持有葛洲坝100%的股权。

截至2023年一季度末,中国能建集团直接持有公司44.82%的股权(持有A股占比43.43%,H股占比1.39%),通过电力规划总院间接持有公司0.24%的股权,累计持股占比达45.06%,为公司的控股股东,公司实控人为国务院国资委。

1.3、业绩稳中有升,新能源业务占比不断提升

公司主业涉及建筑施工、能源建设行业及相关的环保、房地产、水泥、民用*破爆**等领域,近年来在巩固和发展电力工程建设主业的同时,不断进行转型升级,发展非电施工业务,逐步加大新能源及综合智慧能源运营,业务领域继续向施工领域上下游拓展。

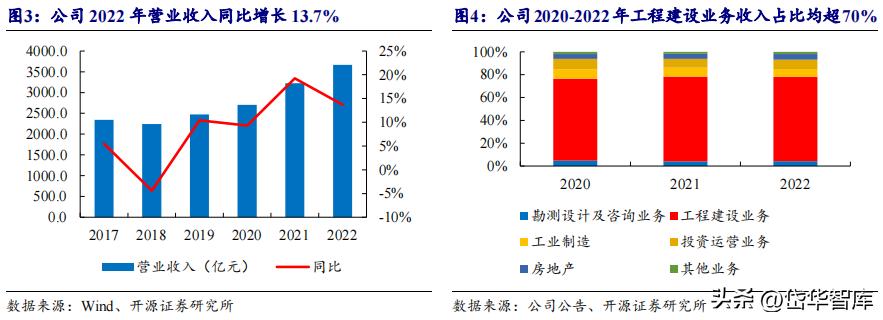

公司近年来营业收入保持稳中有升的态势,2022年公司积极践行双碳战略,新能源承包业务快速发展,同时PPP等投资业务带动综合交通等非电业务发展,全年实现营业收入3663.9亿元,同比增长13.7%。其中工程建设业务占比73.9%,近三年均保持70%以上,仍为公司主导业务;2022年投资运营、工业制造、房地产、勘测设计及咨询业务分别占比8.2%、6.7%、4.9%、4.3%。

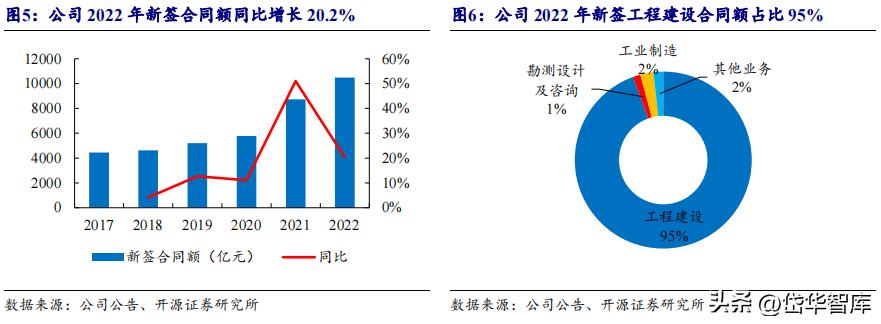

2021年并购重组后,公司新签订单增长迅速,2022年完成新签合同额10490.9亿元,同比增长20.2%,充足的订单也将为后续公司业绩释放提供良好的基础。

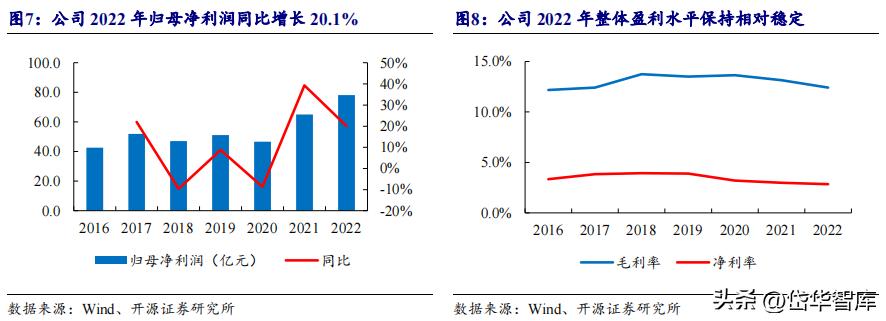

得益于营收增长和成本管控提升,公司 2022 年实现归母净利润78.1亿元,同比增长 20.1%。

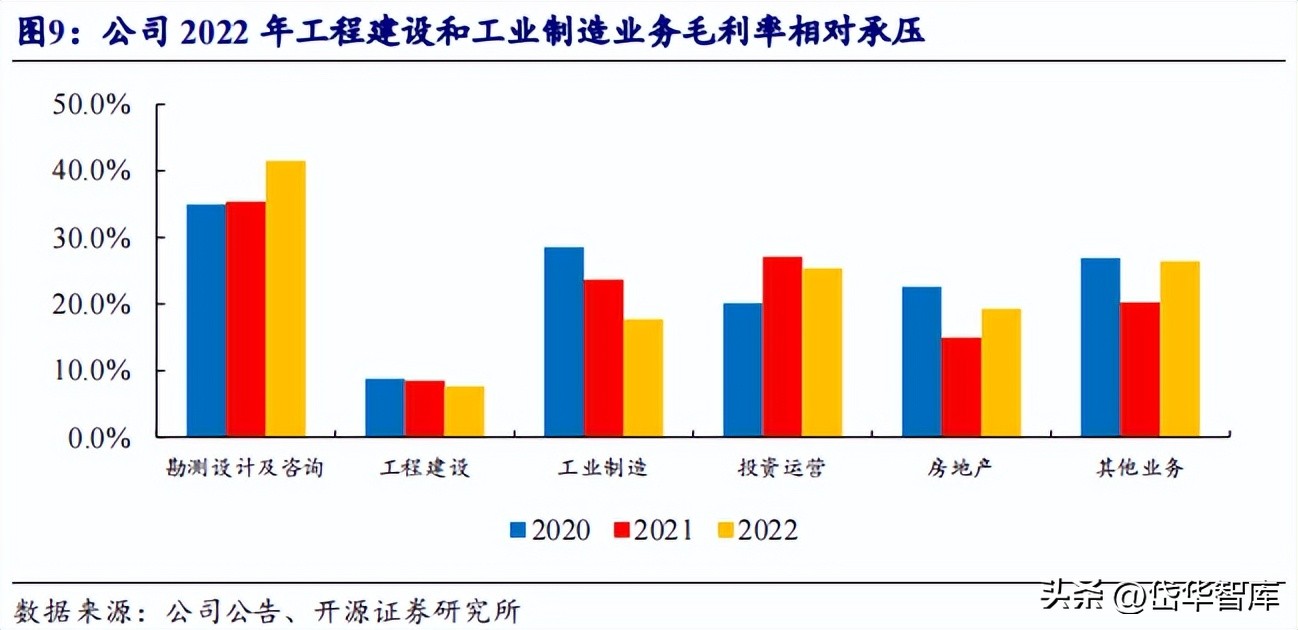

从盈利水平来看,2022年公司毛利率和净利率分别下降0.8和0.2个百分点至12.4%和2.8%,整体盈利水平保持相对稳定。其中工程建设和工业制造业务毛利率连续两年下滑,勘察设计与咨询、投资运营和房地产业务毛利率相对较稳定。

2、工程建设核心主业,新签合同订单充足

公司工程建设业务主要包括境内外新能源及综合智慧能源、传统能源、城市建设、综合交通和其他工程建设业务。

公司施工资质较为齐全,截至2022年末,公司共持有14项工程施工总承包特级资质,10项工程设计综合甲级资质、21项工程勘察综合甲级资质、245项各类工程施工承包一级资质,涵盖水利水电、电力、建筑、市政、公路、港口与航道、矿山、机电、地基基础、桥梁、隧道、钢结构、环保等领域。

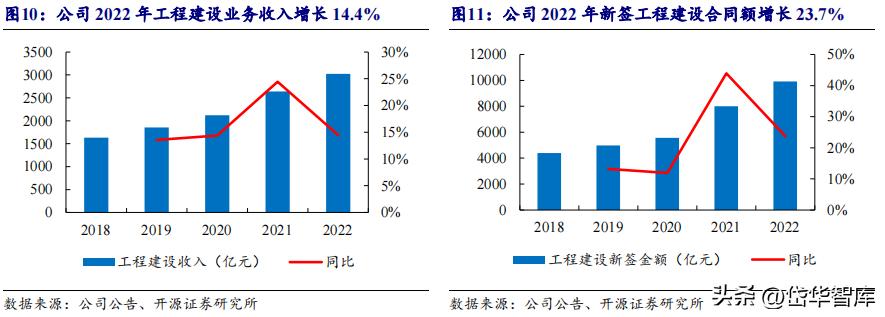

公司工程建设新签订单保持增长,2022年,公司工程建设业务实现收入3020.6亿元,同比增长14.4%,连续四年涨幅超14%。

公司年内新签项目数量6718个,对应合同金额9910.1亿元,同比增长23.7%。其中新能源及综合智慧能源、传统能源、城市建设、综合交通领域新签订单金额占比分别为35.82%、25.15%、21.41%、5.69%,新能源及综合智慧能源订单签署增速较快。

2.1、传统能源订单保持规模,业务覆盖领域全面

在传统能源工程建设方面,公司主要开展火电、水利水电、核电及输变电等方面的工程建设,业务覆盖领域全面。

2022 年公司传统能源工程建设新签合同金额 2492.5亿元,同比增长23.5%,合同金额占比相较于2022年基本持平。

(1)火电

公司在火电建设领域代表着世界最高水平,火电工程建设主要在广东、湖南、福建、山西、河北、内蒙古等区域开展,近年来公司火电施工业务受国内煤电调控的冲击,但业务规模仍保持较高水平。

2022年,公司新签*疆新**华电昌吉英格玛煤电一体化坑口电厂一期工程、川投集团资阳燃气电站新建工程、淮河能源集团滁州天然气调峰电厂项目EPC总承包合同等传统火电项目。

(2)水利水电

公司在水电工程领域施工市场份额超过30%,其中大型水电超过50%,拥有6项水利水电工程施工总承包特级资质,承建了葛洲坝水利枢纽工程、长江三峡工程等多个大型水电工程,其中多项工程获国家优质工程奖或鲁班奖。

2022 年,公司境内新签青海省海南州共和(多隆)390万千瓦抽水蓄能电站项目、境外签订刚果(布)穆哈拉水电站及配套输变电项目等合同。

(3)核电

公司共有9家具备核电常规岛施工资质的子公司,承担了国内已投运核电90%以上常规岛勘察设计、66%以上常规岛工程建设,参建了广东岭澳核电站、江苏田湾核电站一期、海南昌江核电项目等40多个常规岛项目。

广东火电和浙江火电均具备核岛安装能力,先后承建*江阳**核电项目5、6号核岛安装合同和山东荣城石岛湾核电站2号核岛安装施工项目。2022年,公司成功签约了山东海阳核电项目3号机组常规岛及其BOP主体工程等合同。

(4)输变电

在输变电工程建设领域,公司在特高压和智能电网、柔性直流输电、大规模间歇式电源并网及智能变电站等领域具有核心技术优势。

公司相继完成了上海静安500千伏(地下)变电站工程、向家坝-上海±800千伏特高压直流输电工程及云南楚雄-广东惠东±800千伏特高压直流输电工程等重大项目。2022年,公司签订了华能元谋物茂550MW复合型光伏电站及沙沟片区EPC总承包等项目。

2.2、新签合同高增,积极抢占新能源市场

公司新能源工程建设领域包括风电、光伏光热、风光互补、生物质发电、油页岩发电、分布式能源、新型储能等多个领域。

公司参建的张北可再生能源柔性直流电网试验示范工程、丰宁抽水蓄能电站等项目,将张家口等地区的风电、光电等可再生能源“打包”送到北京,助力冬奥场馆历史上首次实现100%全绿电。

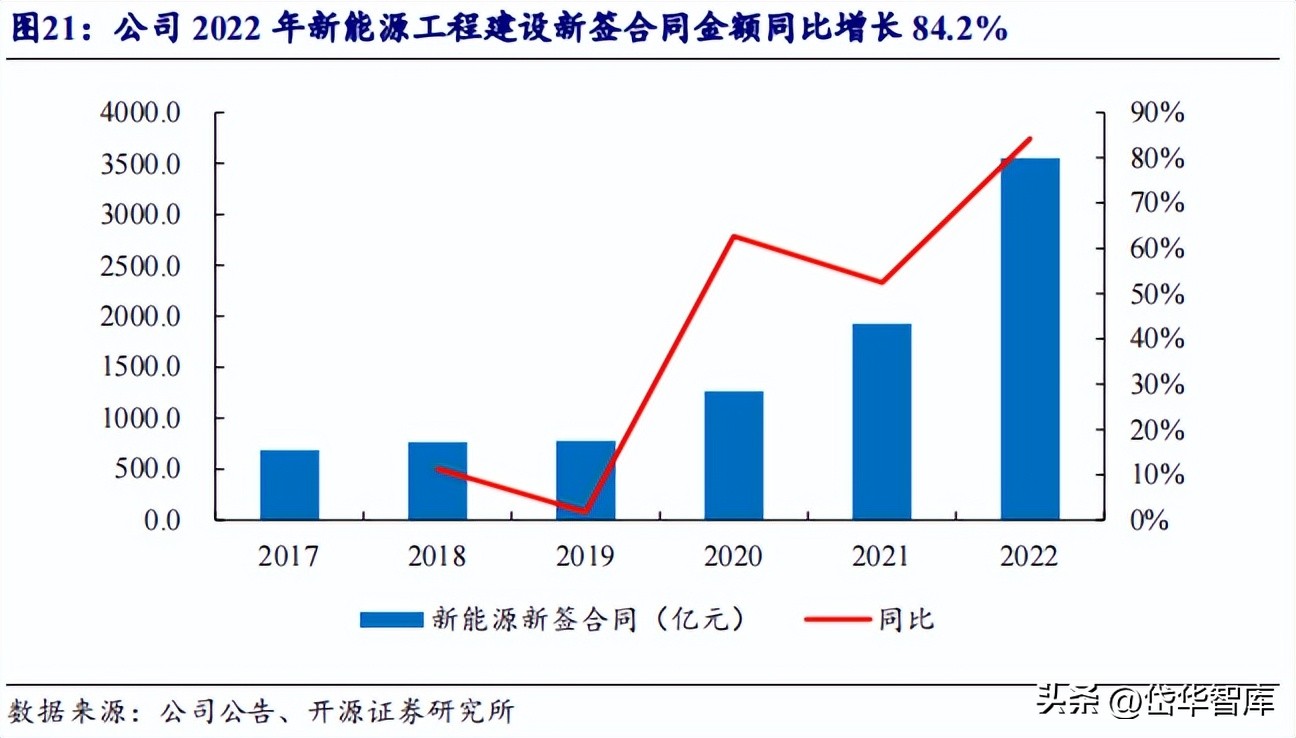

2022年新能源及综合智慧能源工程建设业务新签合同额3550.1亿元,同比增长84.2%,2020-2022年同比增速均超过50%,新签合同发电类型包含风电、光伏、储能、氢能等多个新能源发电类型,在海外拓展越南、哈萨克斯坦、南非等多个国家。

2.3、城市建设业务合同增长,PPP 项目发展保持稳定

公司非电工程建设业务主要包括城市建设和综合交通业务,2021年新签合同金额超4000亿元,2022年非电业务合同保持相对稳定,新签合同金额3867.5亿元,同比下降4.8%。

城市建设领域,公司积极参与城市综合开发、新型城镇化、产业园区开发,开拓市政、房屋建筑市场,完成的代表性项目包括上海东海大桥和昆明长水国际机场。

2022年公司境内签订北京、长沙、海口等城市的城市更新和安置房项目建设,境内签订阿联酋阿布扎比、斯里兰卡、马来西亚等一批城市建设项目。2022年,公司城市建设业务新签合同额2121.6亿元,同比增长26.4%。

综合交通领域,公司创新提出并积极推动交能融合的能建方案,聚焦公路行业加快形成绿色低碳运输方式的发展需求,提出能源、设施、信息、产业等四个维度的融合。2022年公司签订和县至襄阳高速公路舒城至金寨项目、广台高速公路开平至台山段项目、重庆开州至梁平高速公路等项目。

PPP业务领域,公司近年来承接PPP项目较多,已签约的PPP项目回报方式以政府付费为主。2022年,公司新签和县至襄阳高速公路舒城至金寨PPP项目、海门市北部新城综合建设PPP项目和安徽阜阳界首高新技术产业开发区基础设施及附属配套工程PPP项目等。截至2022年末,公司合计签约106个PPP项目,项目总投资金额为5279.4亿元。

3、新能源发电增量空间广阔,装机规模不断提升

3.1、新能源发电发展迅猛,风光发电成为新增装机量主体

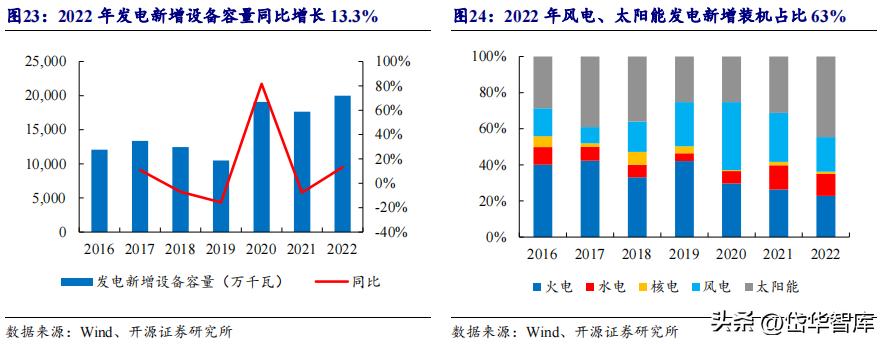

2022年,在国家推动供给侧改革、解煤电过剩产能等背景下,国内新能源及综合智慧能源发电开发建设提速,发电装机容量新增产能主要来自非化石能源发电装机,全年风电、太阳能新增装机1.25亿千瓦,占全国新增装机的63%,新增风电、光伏发电量占全国新增发电量的55%以上。

从政策端来看,对于火电,近年国家发布了《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》、《关于深化燃煤发电上网电价形成机制改革的指导意见》、《关于做好2020年重点领域化解过剩产能工作的通知》等文件,通过对燃煤火电建设项目的限制,控制各地煤电新增规模,淘汰煤电落后产能,防范化解煤电产能过剩风险。我们认为中长期看,火电领域未来发展将聚焦于大容量、高参数的节能环保燃煤发电设备。

对于水电,我国水力发电量主要集中在西南、华中、西北地区,发电量分布与地势和区域相关度较大,地区之间分布不平衡。相较于火力发电,水力发电是技术成熟且可大规模开发的清洁可再生能源,我国水电资源蕴藏量居世界首位,发展水电也是应对气候变化、推进节能减排、实现可持续发展的重要措施,在碳达峰和碳中和的目标下,我们预计水电发展将呈现增长趋势。

对于新能源发电,《关于2019年风电、光伏发电项目建设有关事项的通知》启动了平价上网和国家补贴竞价配置工作,伴随近两年开发建设成本不断下降,风电、光伏发电已全面进入平价无补贴、市场化发展的新阶段。

2021年国家能源局发布《关于2021年风电、光伏发电开发建设有关事项的通知(征求意见稿)》,提出2021年风电、光伏发电的发电量占全社会用电量的比重达到11%左右,到2025年达到16.5%左右的目标,同时提出到2030年风电、太阳能发电总装机量达到12亿千瓦以上。我们认为从中长期看,在国家“碳达峰、碳中和”背景下,建设清洁能源基地、促进能源结构调整仍将是电力发展的大趋势,新能源发电有望持续迎来高质量发展。

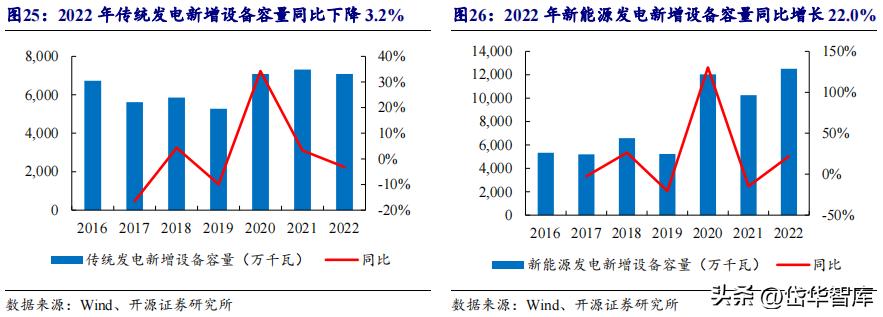

具体来看,2022年传统发电新增装机容量7086万千瓦,同比下降3.2%,其中火电、水电和核电分别-3.4%、+1.6%和-32.9%;新能源发电新增装机容量12504万千瓦,其中风电和太阳能发电(光伏+太阳能)分别-20.9%和+59.1%。

3.2、加大新能源投资力度,并网容量保持增长

公司能源投资运营业务主要包括传统能源和新能源及综合智慧能源。公司在电力领域工程开发承建拥有完整产业链,形成了强大的全生命周期投建营一体化发展能力。

新能源及综合智慧能源领域,公司在碳达峰、碳中和目标下,加大了在新能源投资业务的市场开发和资源投入力度,2022年获取新能源投资指标1624万千瓦,新增并网风光新能源控股装机容量238.9万千瓦。

传统能源领域,公司发挥电力建设全产业链优势,大力推进抽水蓄能业务发展,连获湖北蕲春等4个国家“十四五”规划项目投资开发权,总装机容量790万千瓦。

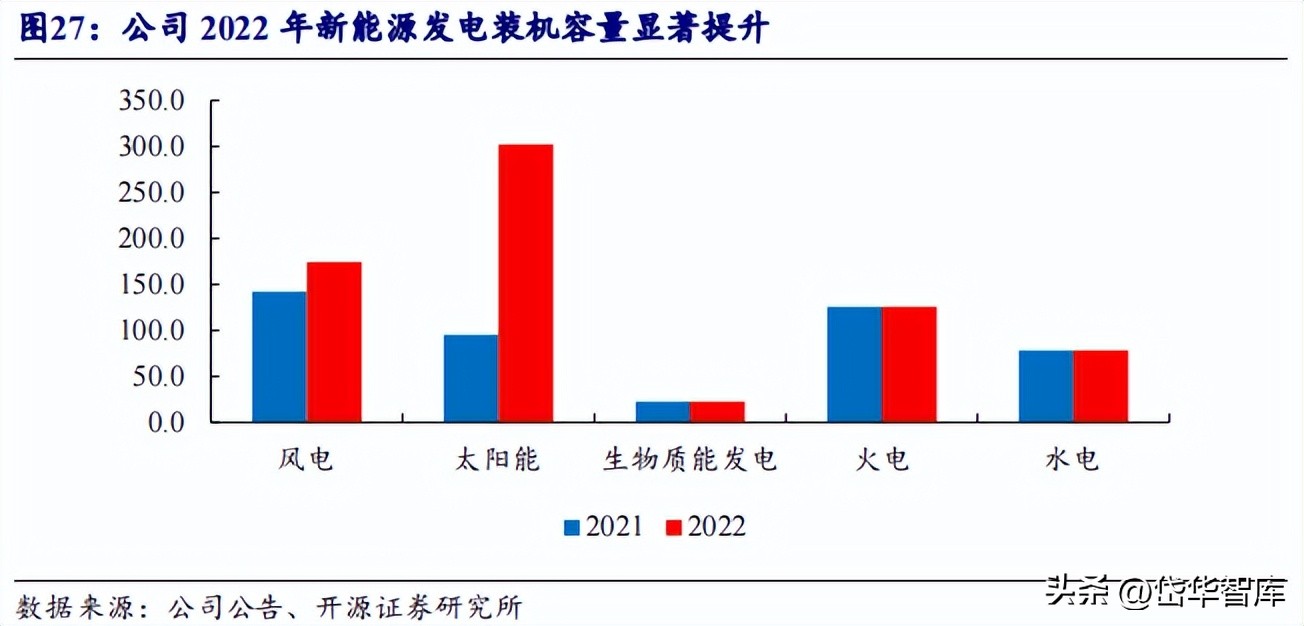

截至2022年末,公司发电控股装机容量为702.4万千瓦,其中太阳能302.1万千瓦、风电174.2万千瓦、生物质发电22.4万千瓦、火电125.5万千瓦、水电78.3万千瓦。

公司在《践行碳达峰、碳中和“30·60”战略目标行动方案(白皮书)》发布,提出到2025年,控股新能源装机力争达到20GW以上。

截至2022年底,公司新能源并网装机容量4.99GW,我们认为公司通过投资、设计、建设、运营一体化,规模扩张后建设及运营成本降低,运营收入及盈利水平有望实现双增长。

公司近两年新能源发电装机规模发展较快,2022年新增风电和太阳能发电装机规模238.9万千瓦,占比风光发电累计装机规模超过50%。

公司新能源发电整体装机规模较头部电力公司仍有差距,但2022年新增装机规模占比较高,获取新能源投资指标超1600万千瓦,我们看好公司未来凭借工程建筑优势,新能源电力装机规模不断提升。

4、设计咨询业务快速增长,工业制造规模稳定

4.1、设计咨询业务收入及新签合同保持增长

公司电力勘测设计及咨询业务经营主体主要为中国电力工程顾问集团有限公司。

公司主要为国内外大型发电项目(涵盖所有主要电源)及电网项目提供勘测设计服务。此外公司还提供广泛的咨询服务,包括电力行业政策咨询、电力项目估算、评估及监理等。

公司在能源电力领域产业政策和发展规划研究,百万千瓦级超超临界机组、三代核电常规岛、清洁燃煤发电、特高压交直流和GIL综合管廊输变电、柔*交性**直流输电、海上风电、太阳能热发电等勘察设计技术领域具有国际领先优势。

公司勘测设计及咨询业务收入主要来自对国内外发电及电网项目提供勘测设计服务,对电力产业政策以及电力项目测试、评估及监理服务提供广泛的咨询服务。

公司2022年设计咨询业务实现营业收入174.62亿元,同比增长18.29%,近五年均保持增长;设计咨询业务新签合同143.1亿元,同比增长20.1%,保持快速增长趋势。

4.2、建材产量有所下降,拆分易普力重组上市

公司工业制造业务主要包括建材、民用*破爆**及装备制造等。

建材领域,公司建材板块主要包括水泥和砂石骨料的生产销售,下属葛洲坝集团水泥有限公司是国家重点支持的60家大型水泥企业(集团)之一,全国首批两化融合促进节能减排试点示范企业。

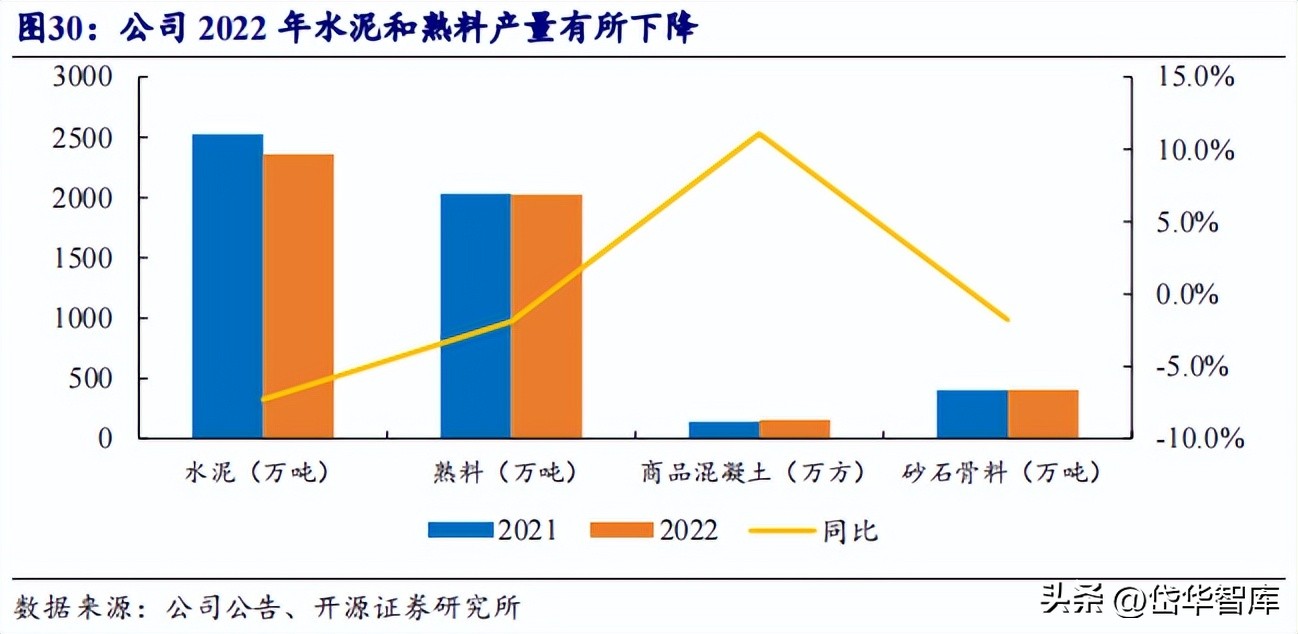

2022年公司水泥产量2359.4万吨,同比下降7.3%;熟料产量2024.6万吨,同比下降1.9%;商品混凝土产销157.2万方,同比增长11.1%;砂石骨料产量407万吨,同比下降1.8%。

民用*破爆**领域,公司在国家重点能源工程、基础建设工程和大型矿山开采等工程项目持续推广民爆一体化服务模式,拥有引领行业的现场混装*药炸**一体化应用技术。

公司民用*破爆**业务主要依托下属葛洲坝集团易普力股份有限公司进行,通过并购方式控股了重庆、湖北、湖南、四川、宁夏和山东等地的部分民用*破爆**企业,促使民用*破爆**业务迅速发展。

2022年,公司积极推进绿色矿山建设,促进民爆产业清洁低碳化发展,实现营业收入55.6亿元,同比增长2.66%,工业*药炸**销量37.85万吨,同比增长1.26%。

近年来国家对民用*破爆**行业的监管力度不断加大,行业准入门槛不断提高,也为公司民用*破爆**业务的发展提供了良好的外部环境。

2023年7月6日,易普力在深交所举行重组上市暨更名仪式,公司曾公告拟分拆所属子公司易普力重组上市,方案为南岭民爆向易普力股东中的葛洲坝、攀钢矿业及23名自然人发行股份购买其所持易普力66879万股股份(约占易普力总股本的95.54%),并向不超过35名特定投资者非公开发行股份募集配套资金,进而实现分拆易普力重组上市。

分拆完成后,中国能建成为南岭民爆的间接控股股东,进一步实现民爆领域的业务聚焦,增强融资能力,提升公司民爆业务的盈利能力和综合竞争力。

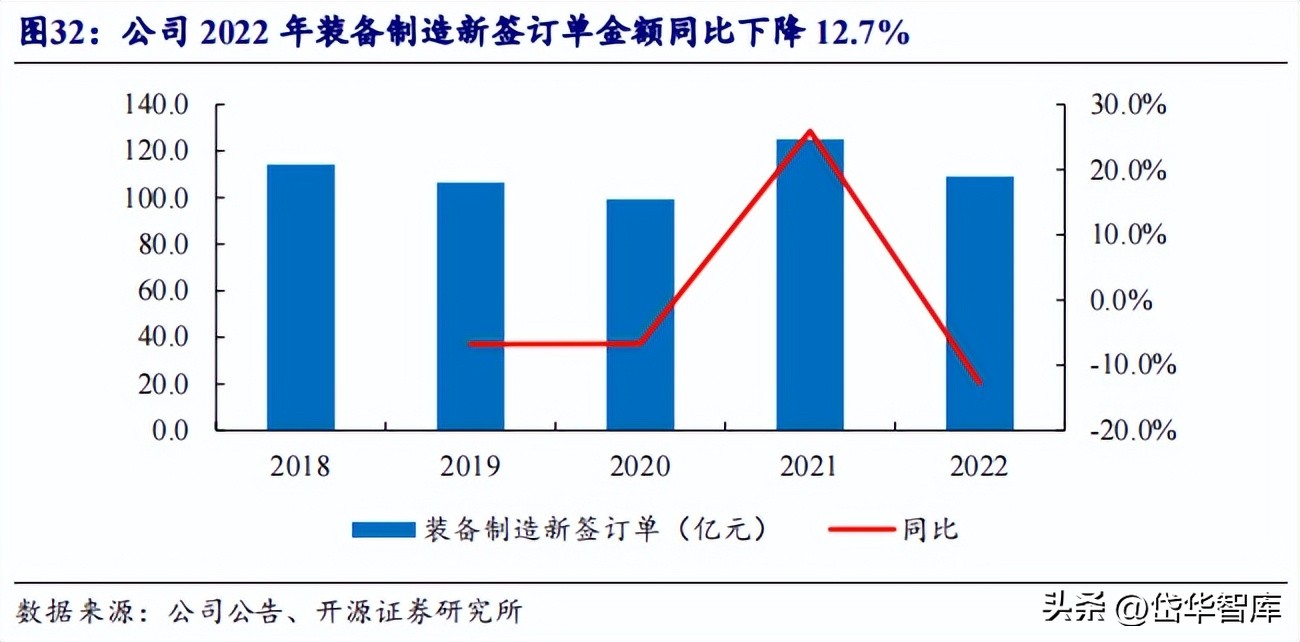

装备制造领域,公司依托全产业链技术背景,以高端专业产品制造与专有技术研发为方向,拥有一批具有一定技术及市场优势的电站铺机和电网传统产品。

公司是国内最大的电站辅机供应商,具有为大型电站提供全套设备的综合服务能力,主要通过中国能建集团装备有限公司开展业务。2022年,扣除内部要求协同后,装备制造新签合同额109.1亿元,同比下降12.7%。

4.3、地产开发销售规模下降,土储分布于高能级城市

公司房地产开发业务经营主体中能建城市投资发展有限公司成立于2004年,是国务院国资委首批确定以房地产为主业的16家央企之一,拥有房地产一级开发资质。

公司深耕一线和核心二线城市,布局具有发展潜力的三线城市,定位高品质地产,确立了国府系、府系、公馆系和蘭园系四大产品系列,同时经营核心一二线城市的商办和文旅资产。

公司2018-2021年销售金额实现连续增长,2022年受行业销售下行影响,实现销售面积40.09万平方米,销售合同签约金额108.67亿元,分别同比下降39.7%和50.7%。截至2022年末,公司已开盘可供销售面积为54.70万平方米。

2022年,公司推进拿地模式创新,将城市更新作为主攻方向,借力集团资源,成功拓展片区开发、一二级联动、棚改等业务,落地广州南沙金融岛、山东烟台、昆明五华、长沙天心以及雄安等大型综合项目。

5、股东及管理层背景强大,拟定增实现规模扩张

5.1、控股股东设立于电网主辅业分离改革

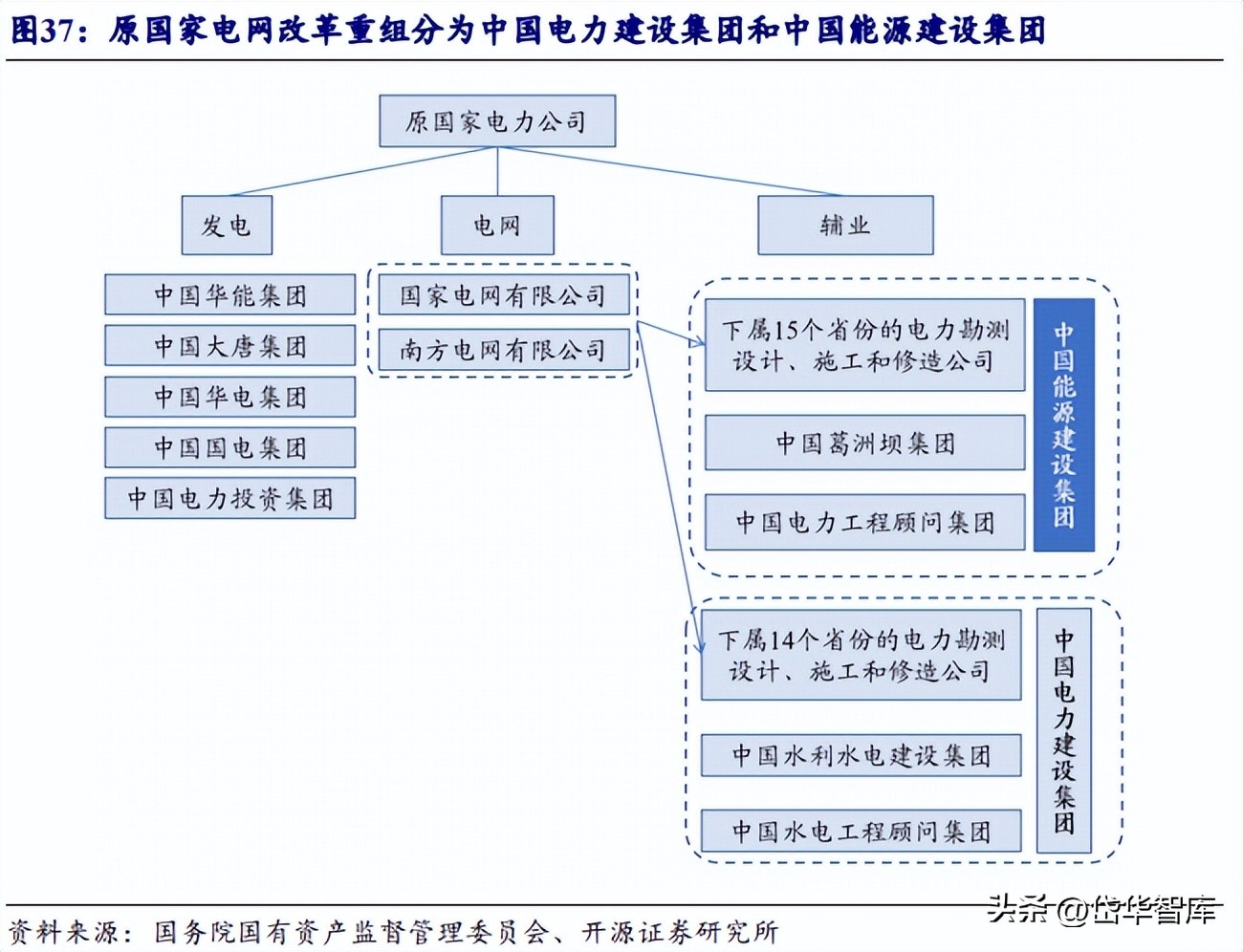

公司控股股东中国能源建设集团有限公司设立于2011年9月29日。其前身与2011年电网主辅分离改革紧密相关,集团大部分子公司前身可追溯到1950年代。

根据2002年《国务院关于印发电力体制改革方案的通知》等文件精神,将国家电网公司、南方电网公司的省级(区域)电网企业所属的勘测设计企业、火电施工企业、水电施工企业和修造企业等辅业单位进行剥离。

与中国水利水电建设集团、中国水电工程顾问集团、中国葛洲坝集团和中国电力工程顾问集团四家中央电力设计施工企业进行重组和调整,最终分为中国电力建设集团有限公司和中国能源建设集团有限公司。

2011 年电网主辅业分离后,中国葛洲坝集团、中国电力工程顾问集团和两大电网公司下属的 15 个省份的电力勘测涉及、施工和修造公司成为中国能源建设集团的全资子公司。

四大辅业集团分别归属于中国能源建设集团和中国电力建设集团,由该两大建设集团履行出资人职责。

葛洲坝集团的前身是三三零工程指挥部,1997年资产重组后,以社会募集方式设立葛洲坝股份有限公司,并于1997年5月在上海证券交易所上网发行社会公众股并挂牌交易。

2007年,葛洲坝股份有限公司吸收合并中国葛洲坝水利水电工程集团,成功实现了集团公司主业资产整体上市。

葛洲坝集团是大型基础设施投资建设领域的“国家队”,是水利水电建设的“全球名片”,创造了5000余项精品工程和100多项世界之最,参与建设了葛洲坝工程、三峡工程、白鹤滩水电站等知名国家战略工程。

葛洲坝集团业务范围涵盖工程建设、工业制造、投资运营和综合服务。

工程建设方面,葛洲坝在国内外均有布局。国内主要模式为PPP和施工总承包等,国际项目主要模式为施工总承包和EPC等。项目类型主要涉及公路、水利水电、房建、铁路、市政、水务、环境治理、城市地下综合体、港口与航道等。工业制造方面,涵盖水泥生产、民用*破爆**、环保、高端装备制造。投资运营方面,业务主要包括房地产业务、公路投资运营业务、水务业务等。

5.2、管理层在电力系统具备丰富经验,绝大多数高管长期供职于集团

公司非独立董事中,半数具备建设施工领域经验。其中,董事长宋海良先生曾任中国交通建设集团总经理,公司总经理孙洪水先生曾任中国电力建设集团总经理。7名高级管理人员中,有5名加入集团超过30年。凭借丰富的企业经验和专业知识,公司管理层在施工建设方面积累了丰富的经验。

5.3、拟定增募资150亿元,投向优质新能源项目

2022年10月,公司发布关于筹划非公开发行股票的提示性公告,拟将募集资金用于以新能源为主的新型综合能源项目,包括光伏、风电、氢能、储能等新能源一体化、专业化项目,新能源工程施工项目、新能源重大装备采购,以及生态环境治理、新型基础设施等项目。

根据非公开发行A股股票预案,公司募集总额不超过150亿元(含发行费用),发行数量不超过83.38亿股,拟将募集资金用于4个投资项目、1个工程项目及补充流动资金。

在国家大力推进双碳目标实现、鼓励发展“风光水火储一体化”和“源网荷储一体化”项目建设的大背景下,能源需求及能源建设需求保持强劲势头,公司拟将募集资金用于新能源投资及建设项目,符合国家可持续发展的战略,有利于发展和推动光伏发电设备、光热发电产业建设。

同时公司建筑工程施工项目开发及运营的前期资金投入量大、开发周期和投资回收期长,必须有充足的流动资金以维持项目运转并满足公司业务不断发展的需要。

我们认为此次定增项目完成,将有利于改善中国能建的财务结构,降低财务风险,提高公司抗风险能力。

6、盈利预测与估值

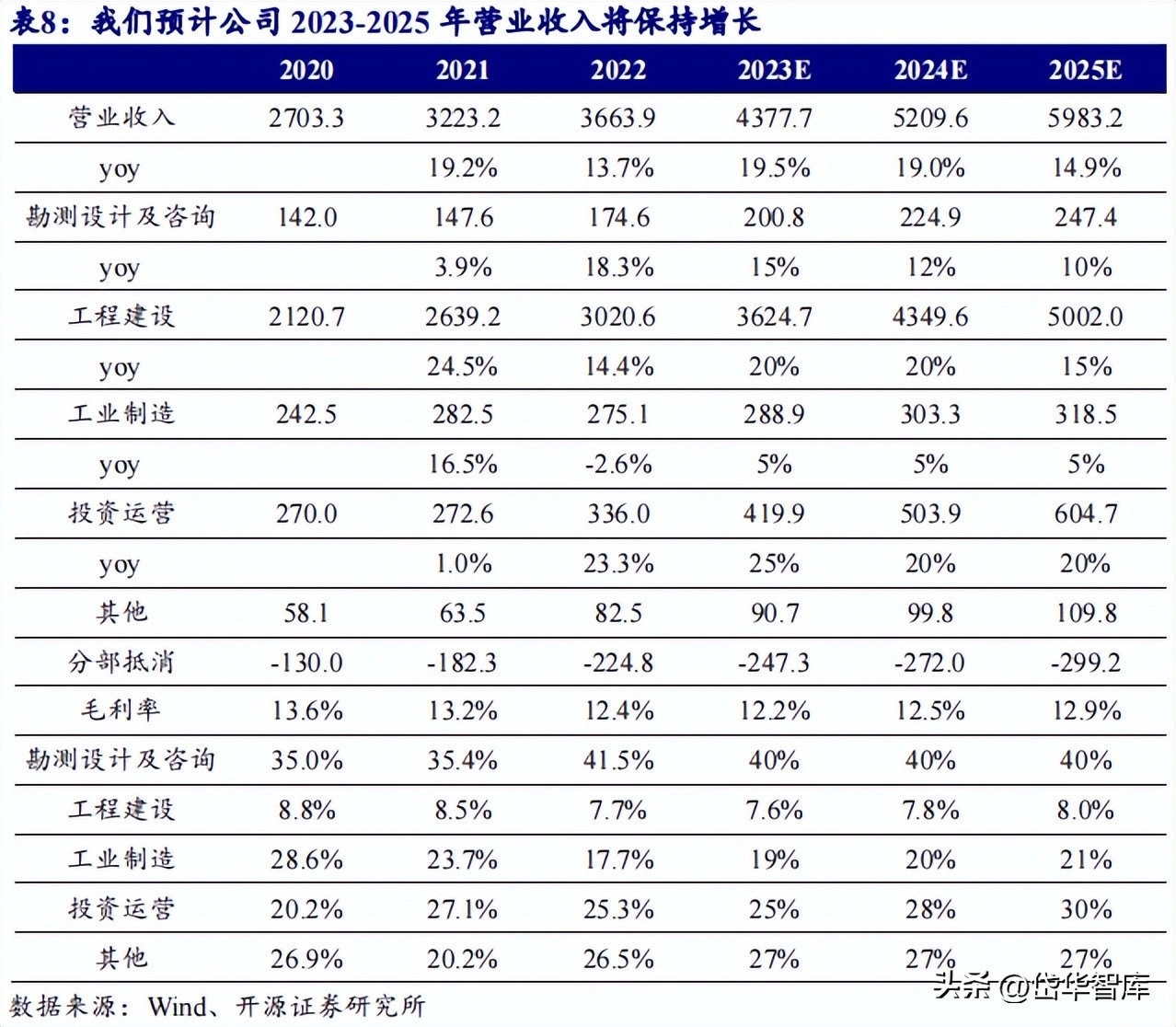

我们将公司业务拆分为勘测设计及咨询、工程建设、工业制造、投资运营和其他五个部分进行盈利预测。

(1)勘测设计及咨询

公司勘测设计及咨询业务收入主要来自对国内外发电及电网项目提供勘测设计服务,对电力产业政策以及电力项目测试、评估及监理服务提供广泛的咨询服务。

公司设计咨询业务营收近五年均保持增长,2022年设计咨询业务新签合同同比增长20.1%。

在新签合同金额保持增长的情况下,我们预计2023-2025年公司勘测设计及咨询收入增速分别为15%、12%、10%,毛利率维持在40%水平。

(2)工程建设

公司工程建设业务主要包括境内外新能源及综合智慧能源、传统能源、城市建设、综合交通和其他工程建设业务。

公司工程建设2022年工程建设业务收入同比增长14.4%,连续三年涨幅超14%;2021和2022年新签合同金额分别同比增长43.9%和23.7%。

在新签订单高速增长预期下,我们预计2023-2025年公司工程建设收入增速分别为20%、20%、15%。

我们预测公司工程建设业务盈利水平将保持短暂承压后气温回升态势,预计2023-2025年公司工程建设毛利率分别为7.6%、7.8%、8.0%。

(3)工业制造

公司工业制造业务主要包括建材、民用*破爆**及装备制造等,其中建材板块2022年受房地产行业不景气影响,水泥、熟料和砂石骨料产量有所下降,毛利率水平跟随建材价格波动;民用*破爆**领域,公司通过易普力并购扩张,持续推进绿色矿山建设,具有一定区域垄断地位;装备制造领域,公司是国内最大的电站辅机供应商,具有为大型电站提供全套设备的综合服务能力。

总体来看,我们认为公司在工业制造领域覆盖面广泛,具有一定技术优势,各项业务保持平稳发展,我们预计公司2023-2025年工业制造业务收入增速均为5%;毛利率逐步企稳修复,预计2023-2025年公司工业制造毛利率分别为19%、20%、21%。

(4)投资运营

公司投资运营业务主要分为能源发电、房地产开发运营、环保水务及交通领域等。公司2022年风电及太阳能发电装机保持增长,获取新能源投资指标超1600万千瓦,我们看好公司未来凭借工程建筑优势,新能源电力装机规模不断提升。

公司房地产开发业务深耕一二线,多元化拓储能力优秀,土地储备较充足,预计结算收入将保持增长。

同时我们认为公司环保水务和高速公路运营也将保持稳中有升发展趋势,在装机规模迅速扩张和地产结算收入预期增长情况下,我们预计2023-2025年投资运营业务收入增速分别为25%、20%、20%,毛利率分别为25%、28%、30%。

(5)其他业务

公司其他业务主要包括公司其他业务包括软件与信息化服务、物流贸易、租赁和商务服务等业务。我们认为在公司业务正常推进的情况下,2023-2025年其他业务收入增速将保持在10%,毛利率维持在27%。

我们选取建筑业八大央企中和公司业务相近的中国交建、中国电建和中国核建以及国家能源集团旗下核心常规能源发电业务上市平台国电电力进行估值比较,中国能建2023-2024年估值高于可比公司,2025年估值与可比公司持平。

我们预计公司2023-2025年归母净利润为95.2、124.3、152.6亿元,对应EPS为0.23、0.30、0.37元,当前股价对应PE为10.4、8.0、6.5倍。

中国能建致力于为全球能源电力、基础设施等行业提供综合*服务性**,主营业务覆盖广泛,拥有较完整的产业链。

公司在能源建设行业地位显著,新签工程建设合同额保持增长,新能源发电装机规模迅速提升,在全产业链一体化优势下,各项业务发展稳健,盈利水平保持稳定。

7、风险提示

基建投资不及预期、新能源装机规模增长不及预期、工程建设新签订单不及预期。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】