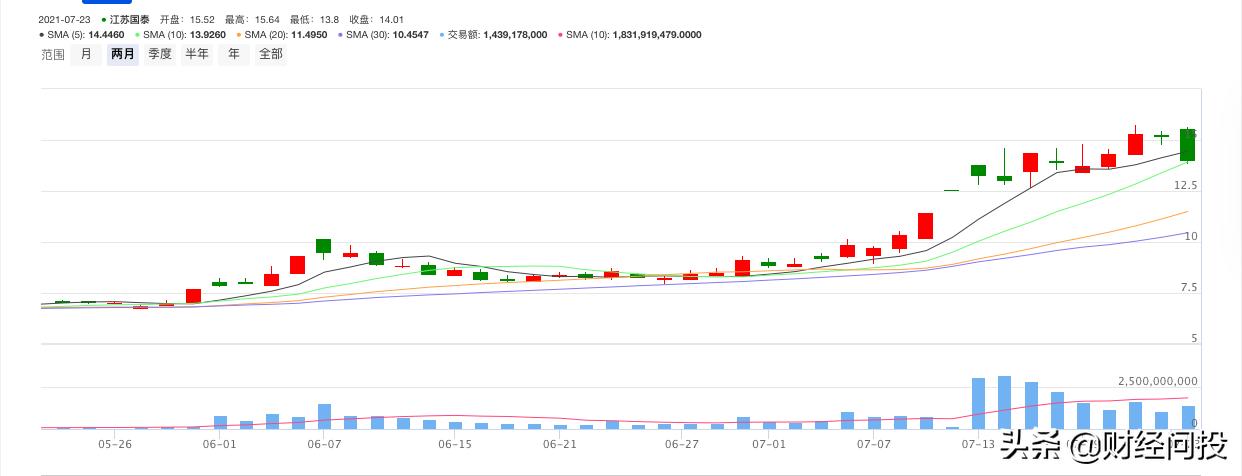

江苏国泰(002091.SZ)是国内服装外贸龙头、锂电池电解材料头部企业。从今年5月份的均价6.9元/股,到近期的最高15.73元/股,两个月时间江苏国泰已经涨了近120%,大家不禁要问了,凭啥呀?

江苏国泰质地分析

作为国内服装外贸龙头企业,江苏国泰受新冠疫情和中美贸易战冲击,供应链贸易业务短期承压。但2021年公司供应链业务已经企稳很多。一方面,我国棉花价格已经回到疫情前位置,纺织服装服饰业出*交口**货值也连续三个月实现同比正增长,行业需求逐步回暖,需求持续修复;另一方面,公司积极调整经营策略,着力做精做优供应链管理,加快实施海外布局战略,在缅甸、越南等地区布局货源基地,从“中国供应链整合”逐步转向“世界供应链整合”。

通过子公司瑞泰新材生产锂电池电解材料,国内市占率前三。电解液下游客户包括LG、宁德时代等行业巨头。2020年报显示,公司贸易占总营收/毛利比重为94/87%、化工占比6/13%。区域来看,国外营收占比85%,国内15%。行业方面,贸易企业由中间商向综合服务商转型,但成长性一般;电解液行业竞争相对激烈,预计集中度将进一步提升,对国泰等龙头偏有利。

尤其作为国内锂离子电池电解液行业领先企业,江苏国泰竞争优势明显。行业需求方面,伴随新能源汽车销量快速提升,相关电池材料需求快速增长。竞争格局方面,截至2019年末,国内前十大电解液厂商产能利用率约为64%,其中排名前四的天赐材料、新宙邦、瑞泰新能源、杉杉股份产能利用率约为78%,行业龙头产能利用率高与行业平均水平。产能方面,公司现有电解液产能7万吨/年,波兰4万吨/年锂离子电池电解液项目仍在积极推进。

公司看点在于:

1)拟分拆子公司瑞泰新材至创业板上市,预计将显著提升新能源板块融资能力;

2)宁德华荣+波兰华荣锂离子电池电解液等项目建成投产后,产能将有更进一步提升。

风险提醒

当然诸多风险因素,大家也应该格外关注,例如:1)新能源业务上下游集中度高;2)原材料价格上涨;3)产能扩张不达预期;4)汇率波动;5)子公司分拆上市不达预期。

更多投资心得,欢迎参见往期文献:

投资如人生,不可或缺的是——多元化

「不作不死」之“*用卡信现套**投资”

死抠成本的企业,值不值得投资?

「生命周期理论」看各年龄段投资理财策略

投资理财:认知的深度决定获利的程度

投资理财|当专业的自己,用专业的人,做专业的事

多少次我们距离投资翻倍,就差了那么一点耐心

谁说没钱就不能投资?手把手教你证券“屌丝户”空手套白狼

传说中的「借钱投资快速致富」真的靠谱吗?

本文系【财经问投】原创,上述内容,仅用作学习交流,不构成任何投资建议,投资有风险,入市需谨慎,特此声明! 您的点赞、关注、转发,是我们创作的最大动力,小编先行谢过!