信用卡分期付款是指持卡人使用信用卡进行大额消费时,由银行向商户一次性支付持卡人所购商品(或服务)的消费资金,然后让持卡人分期向银行还款并支付手续费的过程。银行会根据持卡人申请,将消费资金和手续费分期通过持卡人信用卡账户扣收,持卡人按照每月入账金额进行偿还。

信用卡分期付款的主要好处:

-

先享受,后付款。

-

免保证人,手续简单。

-

定时定额,付款轻松。

-

付款随意每月还款额度任选

-

更多选择付款方式的空间。

信用卡分期付款业务推出早期,银行往往打“免息”的旗号宣传,的确有不少市民“上当”。事实上,免息不免费,只不过是叫法不同而已。

信用卡分期付款(2张)

总体而言,一般信用卡分期付款1年的手续费要低于年18%的取现利息,高于银行1年商业*款贷**利息5.31%。值得一提的是,商业银行*款贷**利率去年以来多次下调,但信用卡分期付款手续费和取现利息的标准却鲜有变动。 尽管各家银行信用卡分期付款手续费的标准不一样,但计算方法大致相同。

假设分期付款金额为1200元,分12期,每期(月)还款100元,手续费为0.6%/月,每月实际扣取100+1200×0.6%=107.2元。如果不考虑其他因素,可折算的名义年利率为7.2%,但是,持卡人并非一直欠银行1200元,到最后一个月,实际上只欠银行100元,但银行仍按1200元收取手续费。

根据测算,持卡人所要支付的真正年利率约为15.48%。而根据正确的计算公式应该是1200*6%*(1+6%)^12/((1+b)^12-1)=103.94元,每期多交3.2%手续费。

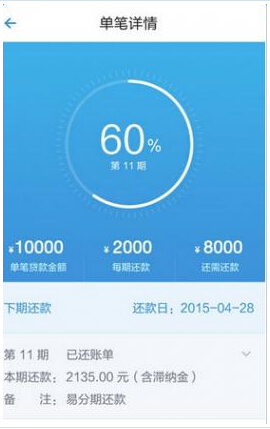

小编盆友张去年在佰仟分期分期电动车一辆,分24期,电动车价格3500,预先付款800元,需要还款2700元,目前还款6个月,每个月扣款206.43元,六个月一共扣款1238.58元,结算查询目前一次性还款需要还2331.68元。小编觉得奇怪为什么还款六个月还了1238.58元本金只还了573.52元。经过张查询后发现一次性还款2331.68元包含2126.48元本金,37.21元利息,19.63元客户服务费,29.46元财务服务费,100元提前还款手续费。那么问题来了,为什么张还款六个月还了1238.58元本金只还了573.52元,其中的665.06元是什么费用呢?

和小编来算一下佰仟金融的分期,每个月扣款计算方式为利息;本金*1.75%,每期本金不一样客户服务费19.63元,财务管理29.46元,增值服务费18.9元(个人意外保险可不选,但是一般人根本就不知道有这一项),计算下来一个月有67.99元的其他费用,六个月下来就是407.94元,要是一直还24期那就不敢想了,再来计算利息,每天的利息是本金的1.75%,计算一下每个月实际本金有多少:(206.43—67.99)/(1+1.75%*30)=90.78元(一个月按照30天计算,本金是平均下来的本金,实际上佰仟的本金每个月开始往上递增,刚开始第一二个月可能只有六七十的本金)。这就是现在的分期内幕,要是小编计算的太麻烦,那么看下面的就可以了。

每个月还206.43元,只有90.78元是本金,居然有115.65元是其他费用。具体其他费用包括:客户服务费19.63元,财务管理29.46元,增值服务费18.9元,这三项一共67.99元,加上利息一个月47.66元,本金90.78元。除本金以外需要多还的有115.65元。看到这里,你怎么想!

注意事项:

1、刚开始办分期的时候很多销售人员不会给你讲解那么清楚,他们往往强调每个月只需要还款钱少,而你又需要这样东西,鼓动你购买。

2、分期很多时候也没有细致看,或者直接他就给你讲,不给你看,也会误导消费者。

如果我要是想买一辆车需要*款贷**,首先考虑的可能就是银行。假如我来到位于一家4S店,工作人员很热情地为我介绍不同系列的车,我表示想购买15万元—20万元的车,并问到目前有什么优惠时,工作人员为我介绍了一款,他告诉我:厂家指定与XX行合作,因此用XX行的信用卡分期付款有优惠,1年期没有手续费和利息,2年期和3年期均没有手续费,但是利息是*款贷**额的6%和10%。

大家看出来没有,免息“不等于”免费“,”零利率*款贷**“其利息都是由汽车厂商或经销商自掏腰包,表面上看消费者得到优惠,认真计算一下,往往会发现,所谓的免息并非免费,最终仍然将成本转嫁到消费者头上。例如,银行信用卡分期付款类*款贷**中,虽然月供中没有任何利息,但在办理分期付款业务时,需要消费者支付一笔手续费。而这笔手续费却大有玄机,不仅包含了车贷的利息,还包括经销商办理按揭业务的利润。并且,消费者参加”免息活动,其所购买的车型大多只能按照厂家指导价来支付,不能再享受新车的优惠价格,甚至有些车型的免息金额可能比车价的优惠还要少。

所谓手续费没有了,利息上去了是也!另外我调查发现,不同网点的4S店2年期利率不同,另两家4S店2年期的利息是分别是7%和8%,其中一家还需要另交1000元的现金。而且具体的车型不一样,厂家每个月的补贴也不一样,因此分期付款的手续费也不同。

信用卡分期购车目前主要有两种优惠方式:一是银行与车商合作,对部分车型提供“零利息、零手续费”的购车优惠,与全款购车相比,消费者不需要多付任何成本;二是对某些车型是“零利息、低手续费”购车,消费者就需支付一定的分期手续费。

一个分期*款贷**买车的朋友告诉我,在车贷中往往还会遇到强制推销车险的问题。他特意强调,要留心合同中是否有“霸王条款”,尤其是付款方式和质保期等是否符合业内常规,车贷陷阱需谨慎。看到这里,亲,你还觉得分期付款买车买房很easy吗?