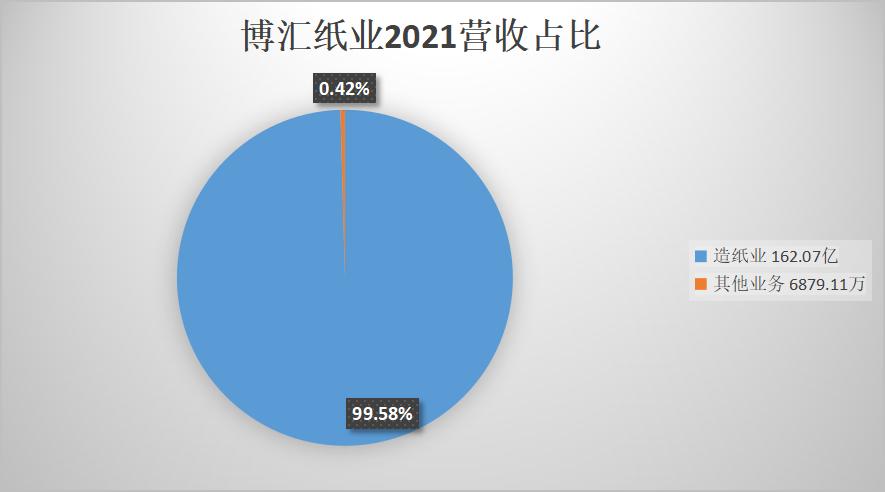

1各行业营收占比

2021年162.76亿的营收中,造纸业为162.07亿,占比99.58%,还有微量的其他业务。

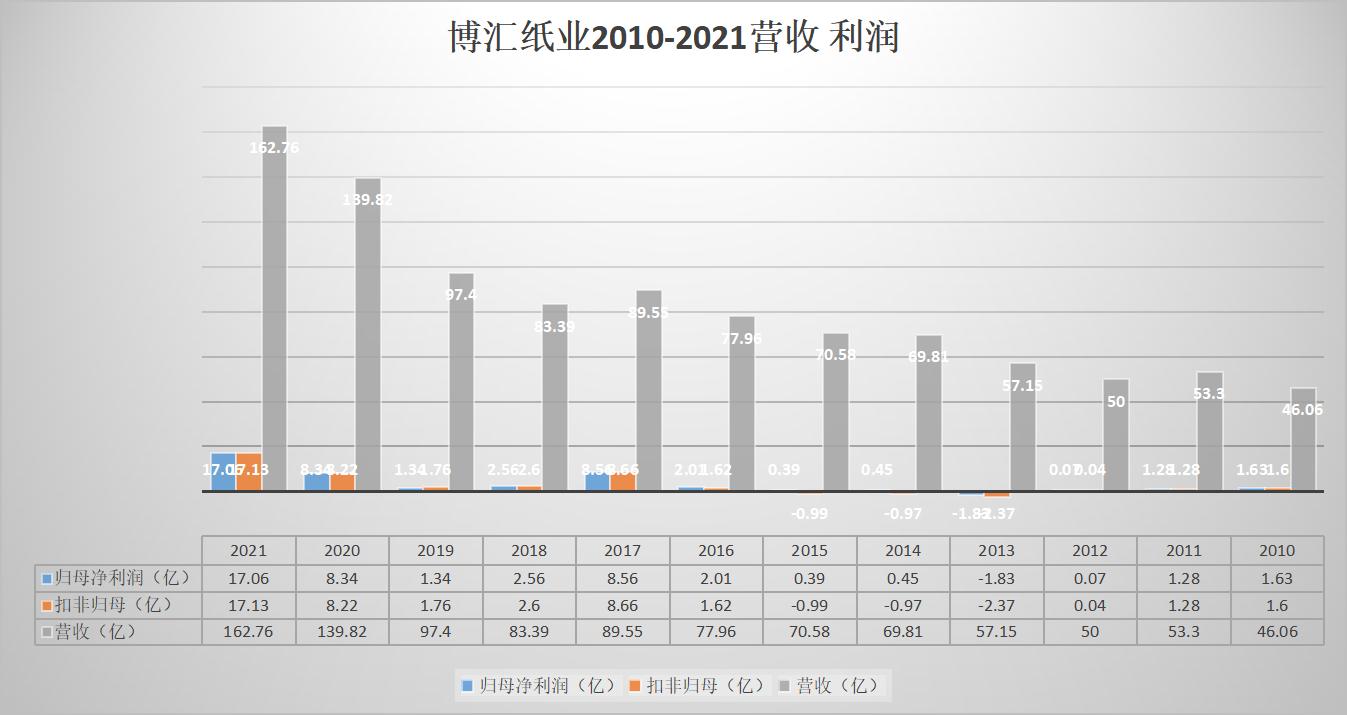

2 营收 净利润 归母净利润

2021年营收162.76亿,同比增长16.41%。

归母净利润17.06亿,同比增长104.50%。

归母扣非净利润17.13亿,同比增长108.37%。

营收从2010年的46.06亿到2021年的162.76亿,年均增长率12%左右,成长性尚可。扣非归母净利润波动性明显,2013-2015年连续三年亏损。2013年是低点,2016年回暖,2017年暴涨,2018,2019年则大幅下降,然后在2020,2021年连续暴涨。

3 归母净利率

2021年归母净利率10.48%,比2020年的5.96%上升4.52 pct。如上图,归母净利率2010-2013年下行,2013-2017年上行,2017-2019下行,2019-2021上行,周期性非常明显。

4 roe

2021年roe为23.47%,比2020年的13.70%增加9.77pct,增幅巨大。Roe走势跟归母净利率如出一辙。

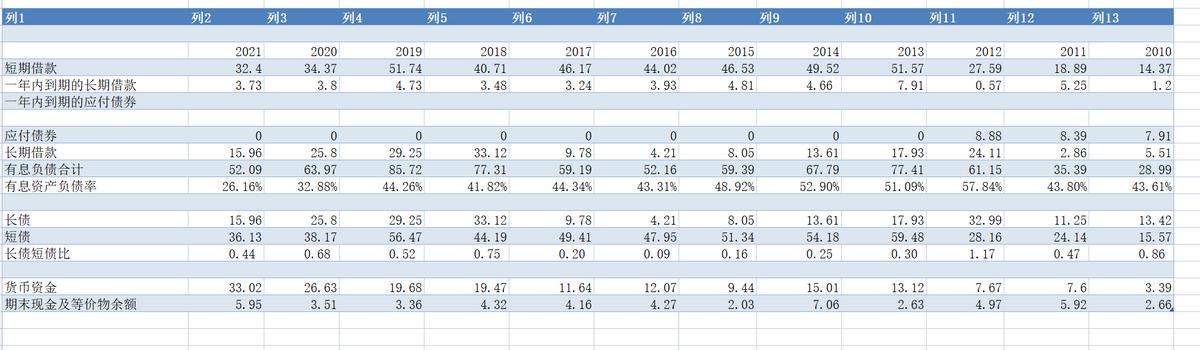

5 负债率

2021年负债合计126.47亿,比2020年的133.66亿减少7.19亿,同比减少5.38 %,资产负债率63.51%,同比减少5.2%pct。

负债率从2019年开始有所下降,依然偏高。

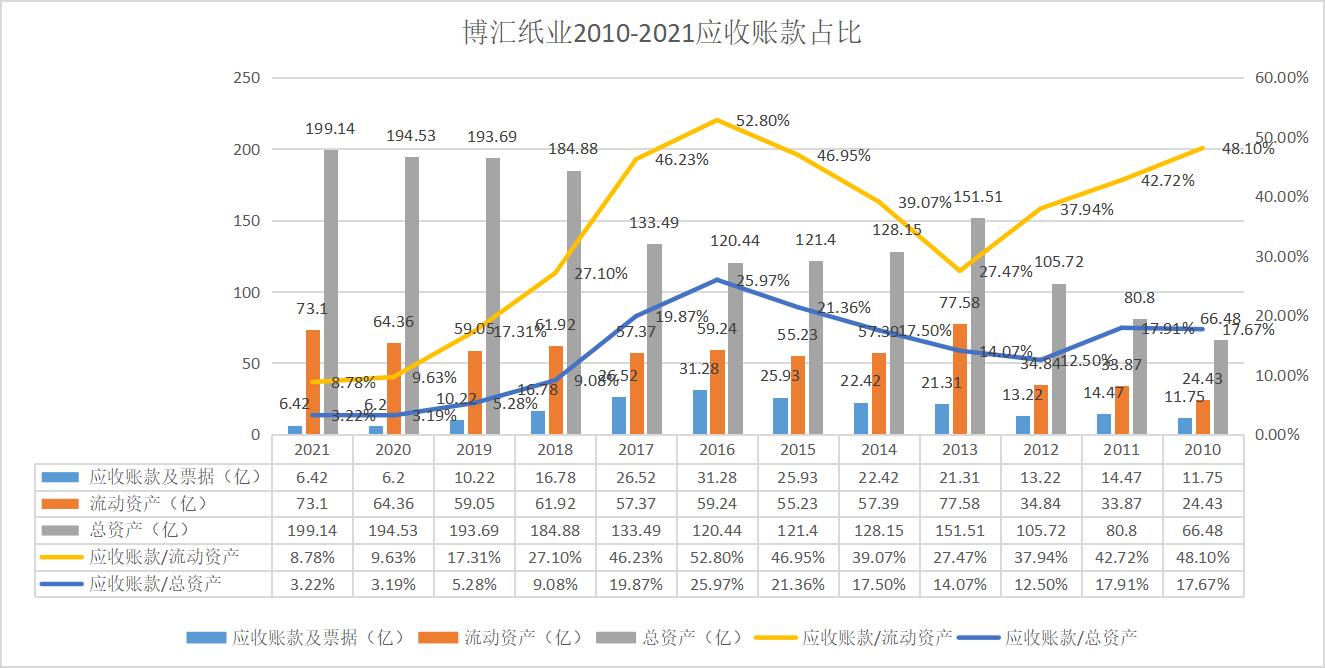

6 应收款占比

2021年应收账款及票据6.42亿,比2020年的6.2亿增加0.22亿。应收账款在流动资产和总资产中的占比分别是8.78%和3.22%,占比不高,在纸企里也不是最好。

如上图,应收账款占比相比2016年的最高点降幅巨大。

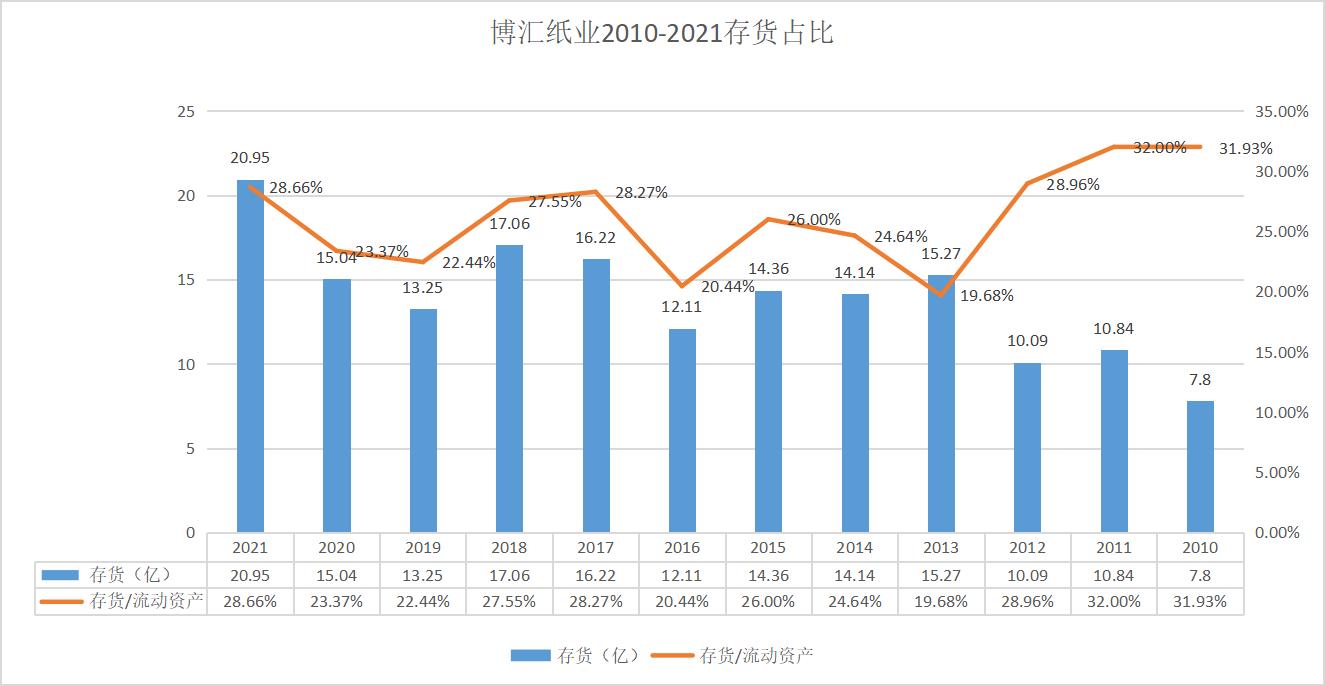

7 存货占比

2021年末,存货20.95亿,同比增长39.29%。在流动资产中占比28.66 %,同比增加5.29 pct。对于存货增加,年报解释为原材料备货增加。博汇的存货中没有消耗性生物资产,也就是没有林木,纸浆和木片全靠采购。

存货占比自2019年的低点有所抬高。博汇的存货占比一直在20%-30%之间波动。

8 货币资金和债务情况

货币资金和债务状况如上图,长债和短债都有所减少。有息负债率从2019年的高点下降明显。

2021年,一年内到期的短债合计36.13亿,同时货币资金33.02亿(其中26.96亿受限),压力山大。

9 现金短债比

2021年现金短债比1.01,比起2020年的0.94,有所上升。

2020年起现金短债比改善明显,2021年更是首次大于1.这在纸企里都算很好的。

10 净现比

净现比自2019年以来下降明显,但总体上很不错,大多数年份都远大于1,说明利润含金量很好。

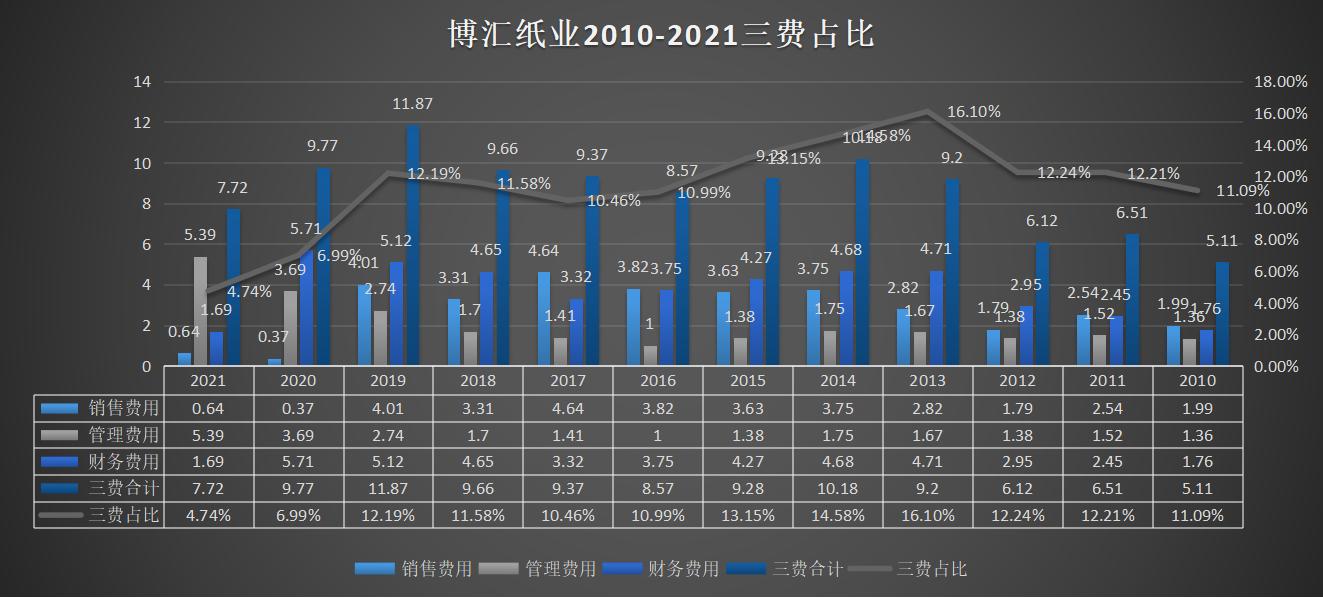

11 三费占比

销售费用下降很显著,管理费用则增长明显,财务费用也大幅下降。三费占比4.74%,非常好。且是自2013年的高点16.0%一路下降而来,降幅明显,优秀。

12 造纸相关问题

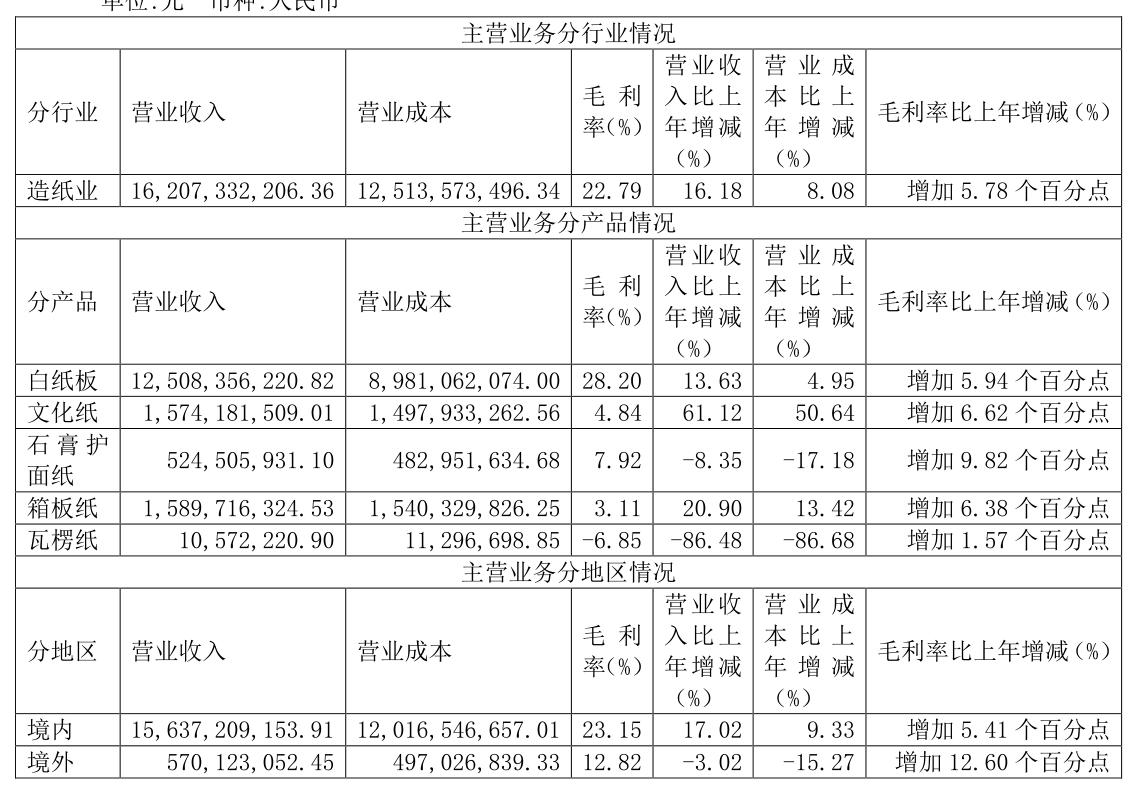

12.1 不同纸的营收

如上图,白纸板营收125.08亿,在营收中占比76.85%,且毛利率28.20%,体量和赚钱能力都是绝对的主力。

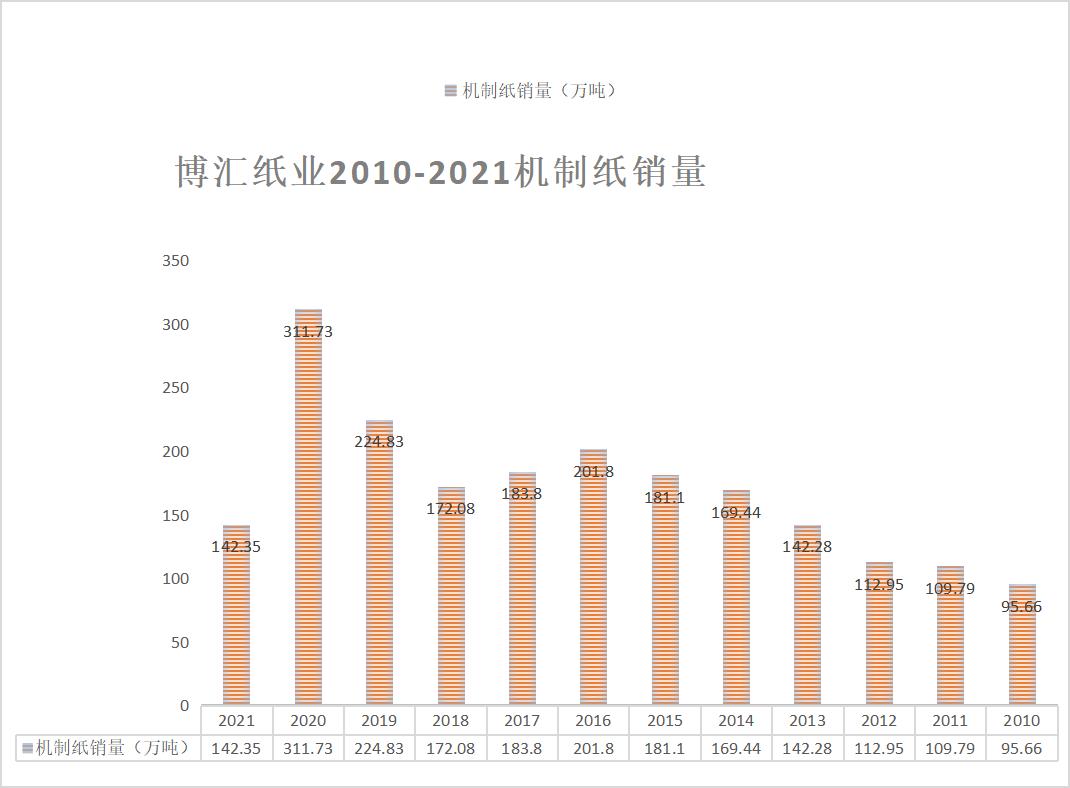

12.2机制纸的销量

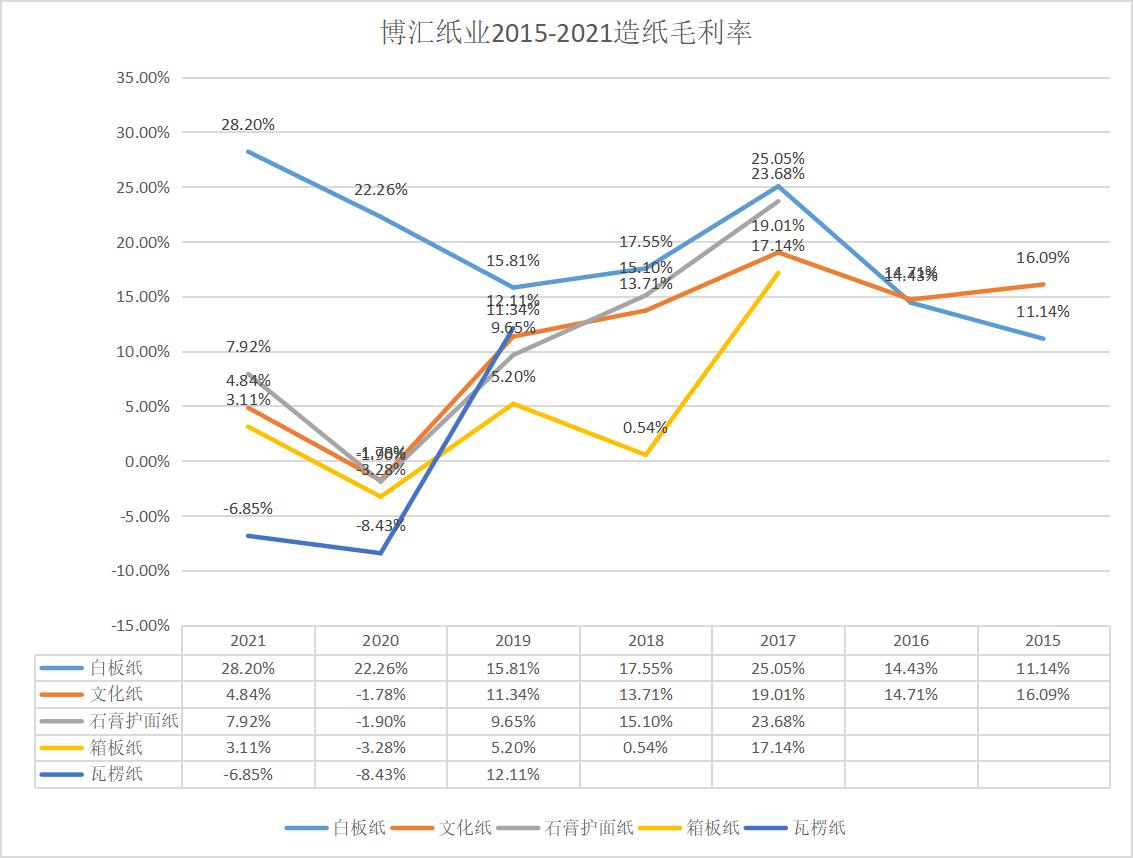

12.3纸的毛利率

13 其他的一些问题

2021q4归母净利润-2.11亿,开始亏损。

山东博汇集团质押率62.94%,宁波亚洲纸管纸箱质押率52.36%,质押率较高。这两个是同一个大股东的子公司,合计持有博汇纸业48.84%的股份。

原料价格上涨和海运价格上涨(进口原料和出口产品)造成成本上的双重压力。

原料上采用国外供应商直接供货为主,国内代理商为辅。

博汇的木浆和木片大部分依赖进口。

向关联方采购36.87亿,占年度总采购额的32.77%,这个金额和比例还是非常高的。主要是向金海贸易采购木浆,向天源热电采购汽和电。

写在最后

博汇纸业的财务指标在纸企里比较好,这两年业绩也优秀,还是会受行业周期的明显影响。特别是木浆木片大部分靠进口,这样在纸浆价格和航运费用双高的环境下,业绩压力也会比其他有自有林在搞林浆纸一体化的纸企大。