京东定制了两款保险产品。

一款是京心保.百万医疗险,一款叫京彩一生.防癌医疗险。

亮点非常突出,价格便宜、保障全面、增值服务完善,很多博主都做了推荐。

抱着学习的心态,我特意花时间研究了一下。

仔细读完条款,现在像吃了苍蝇一样恶心。

东哥挖坑的水平,真是清新脱俗。

我首先研究的,是京彩一生.防癌医疗险。

最初看到它的时候我非常惊喜,甚至觉得自己挖到了一个宝藏。

首先,价格太便宜了。

癌症治疗费报销300万,0免赔,100%报销,60岁的人买,只要470元。

而同类型的安享一生2018版,需要1118元;好医保.防癌医疗险,需要1266元,京心保只有它们的40%!

甚至比之前最便宜的安享一生老版,还低1块钱。

安享一生老版便宜,是因为得了癌症第二年不能续保,京心保比它便宜,而且得了癌症还能续保。

是不是很逆天?

其次,包装太完美了。

质子重离子、院外靶向药、住院费用垫付、就医绿通服务,如今热门的增值服务,一样都没少。

就连健康告知,都贴心的缩减到只有3条,一副为投保人考虑的样子。

便宜又华丽,谁能不心动?

直到我在条款里看到了这样一句话:

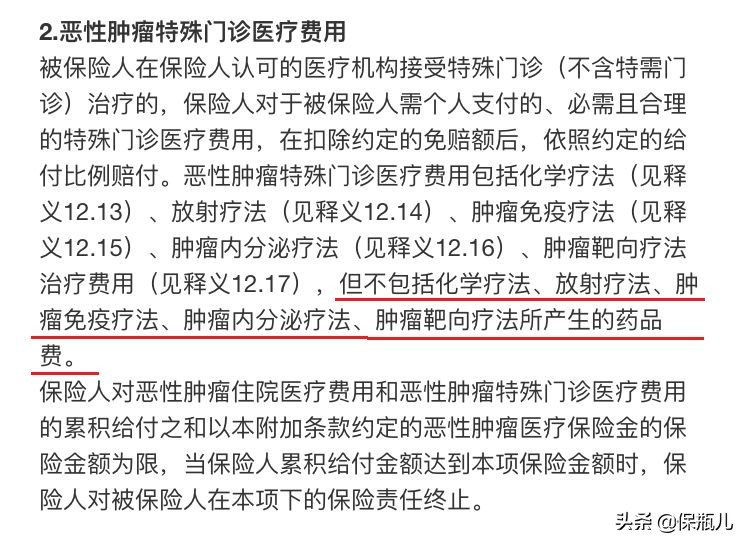

不报销化疗、放疗、免疫疗法、内分泌疗法、靶向疗法所产生的药品费!

我以为自己眼花了。

团队好几个小伙伴反复对照,甚至找合作方核实,最终确定这是真的,气的想骂人。

为什么这么愤怒,给大家举个例子。

晚期胃癌患者会服药一种小分子靶向药,叫作阿帕替尼,一盒14片,零售价4620元,只够吃7天。

一年12个月,365天,吃药需要24万。

而胃癌的手术费,一般不超过5万元。

一款治疗癌症的医疗险,你告诉我不报销24万的药品费,只报销5万的治疗费。

呵呵呵呵……

带着怒气,我又想到了曾经研究过的京心保.百万医疗险。

同样的包装,同样的套路。

同样是价格低廉、保障项目齐全、增值服务完善。

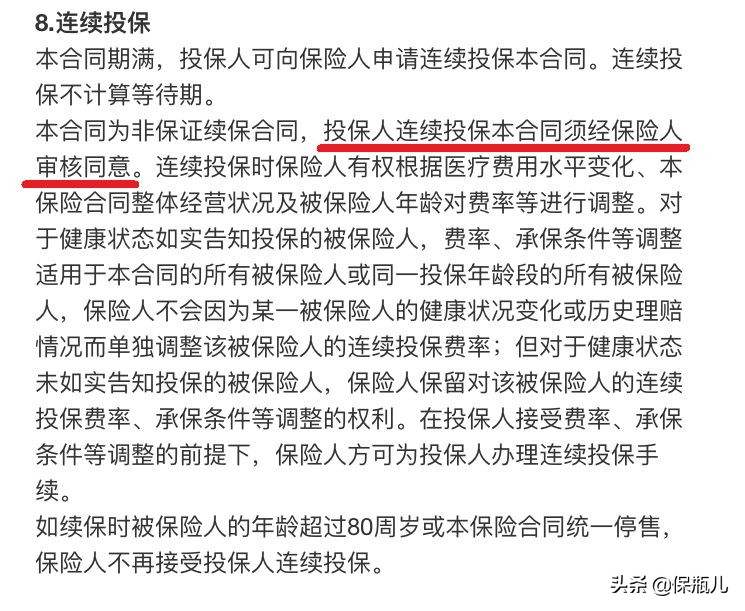

只是在续保条款里,冷不丁的多了这么一句话:

续保的时候,需要经过保险人的同意。

这就意味着,如果你买保险过程中,发生过理赔,保险公司有权拒绝你续保。

再翻译一下就是,在你健康的时候可以买,当你不健康的时候,我可能会抛弃你。

这和渣男有什么区别?

这两款产品让我真正愤怒的,不是条款有坑。

而是这么大的坑,宣传页面里面居然一个字都没提!

包装的如此完美,诱惑着不懂行的人去买,然后在别人面临绝境的时候,狠狠地捅上一刀。

这和作恶有什么区别?

在核实信息时,我看到很多博主对这两款产品大加溢美之词,其中甚至还有我崇拜的一位大V。

我当然相信,他们不是故意的。

可是真的会有一群人,因为信任你去买了它。

然后其中的某个人,不幸的生病了,他躺在病床上,想起自己有保险时一定充满了希望和安慰。

却在理赔的时候,发现了那个巨大的漏洞。

希望破灭,他愤怒、绝望,无可奈何。

这真的太残忍了。

有时候我会想,中国的保险消费者到底做错了什么?

明明该交的保费,一分钱没少。

却还要费尽辛苦去学习枯燥的保险知识,就为了买个不坑的保险。

一个消费者花钱之前,还得自学,就为了不踩坑。

这不是很讽刺吗?

我们这些保险从业者,难道不应该反思吗?

没错,保险是商品,保险公司要赚钱,从业者要养家糊口。

可保险不仅仅是商品,它还是绝境时的希望。

做保险的人,不要只玩表面花样。

卖保险的人,要对职业有敬畏感。

有些钱是脏的,不能碰!

更多保险问题关注微信公众号“保瓶儿”