新股信息

公司简介

赛生药业是一家拥有产品开发和商业化集成平台的生物制药公司。专注于重大为满足医疗需求的治疗领域,包括肿瘤及重症感染治疗领域。

公司的主打产品日达仙的收入在中国胸腺法新药物市场销售份额占80%以上,而日达仙占公司总收入也达到83.7%。公司在研新药包括诺弥可、Vibativ (特拉万星)、RRx-001、铂类化疗药物产品 PT-112 和小分子靶向药物产品 PEN-866等。目前诺弥可已经完成III期试验,并获得国家药监局的商业化批准;Vibativ 获得IND及临床试验豁免,预计2021年第三季度提交NDA申请;RRx-001 正在美国进行 III 期试验,预计2021年底前完成美国 III 期试验。

公司获得诺华授权可以销售泽泰,2021年还将引入另一款产品安其思。泽泰用于治疗多发性骨髓瘤患者及已发生骨转移的实体瘤患者,以及恶性高钙血症;安其思用于治疗接受经皮冠状动脉介入治疗的患者时作为抗凝药使用。

此外,公司还是辉瑞和百特的推销商和分销商。

行业概览

肿瘤是中国医药市场增长最快的主要治疗领域,自2015年至2019年的年复合增长率为13.5%,自2019年至2024年预计年复合增长率为15%;预计到2024年,肿瘤将成为中国规模最大的治疗领域,市场规模达3,672亿元,占2024年中国医药市场总规模的16.5%。传染病目前是中国第二大治疗领域,市场规模达到人民币2,255亿元,2019年占中国医药市场的13.8%。

中国肿瘤药物市场增长强劲,其增速远超中国癌症发病的增速。2015年,中国肿瘤药物市场规模为人民币1,102亿元,占中国医药市场总规模的9.0%,2019年规模达到1,827亿元,占中国医药市场的11.2%,年复合增长率为13.5%。2024年,中国的肿瘤药市场规模预期达到3,672亿元,占市场的16.5%,自2019年至2024年的年复合增长率为15%。2030年,中国肿瘤药物市场规模预期达到6,598亿元,占中国医药市场的19.7%,自2024年起的年复合增长率为10.3%。

2019年,中国肿瘤药物市场仍以化疗药物为主,约占肿瘤药物市场的72.6%,靶向疗法药物占23.4%,免疫疗法药物占4%。

胸腺激素可以作为免疫调节剂,增强或抑制机体的免疫功能,用于治疗因免疫功能异常而引起的疾病。2015年至2019年,尽管胸腺法新市场规模有所增加,但同期其胸腺激素市场规模仍从人民币60亿元小幅下降至47亿元。因为仿制药竞争激烈,且仿制药价格下降导致胸腺五肽及胸腺肽的市场规模于2015年至2019年大幅缩减。胸腺法新市场反而呈现增长趋势,但并未超过胸腺五肽及胸腺肽市场规模同期的缩减。胸腺激素在中国的同销售收入估计将于2024年达到52亿元,从2019年至2024年的年复合增长率为2.1%。

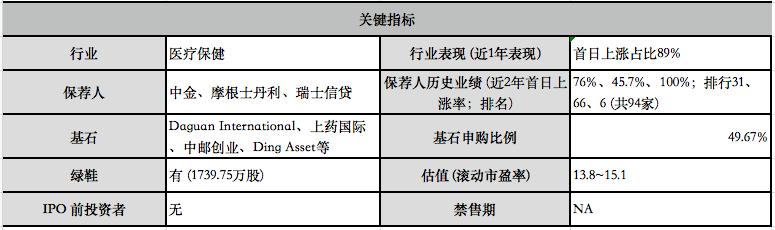

关键指标

财务数据

2017~2019财年的收益分别为人民币12.13亿元、14.09亿元、17.08亿元,年复合增长率18.7%;2020年截至9月30日收入为15.84亿元。公司的净利润由2017年的约人民币1958万元增至2019年的约人民币6.14亿元,复合年增长率为约456.17%,2020年截至9月30日净利润为人民币6.9亿元。

中签率

预计30W人申购,1手中签率8%~10%,申购200手稳中1手。

综合评估

亮点:

- 公司的基本面良好,成长快。虽然收入结构单一,但是财务比较健康;

- 估值合理。公司的净利润逐年稳步增长,2020年增长更快,所以相对市值不算太高;

- 公司所处的行业赛道有一定的成长空间,公司在胸腺法新市场的竞争力较强;

- 基石申购占比不低,49.67%;

- 市场情绪。目前孖展超购219.52倍,预计最终超购650倍以上。大家嘴上说不要,身体还是很诚实。

不足:

- 公司的产品线略显单一,过分依赖日达仙这一款产品,新产品还未能形成销售规模;

- 稳价人中金历史表现不好;

- 申购占比较多的基石没有明星基石。

这只新股之前存在争议,主要集中在两点:

- 日达仙在美国没有获得 FDA 认可,只是作为孤儿药被使用,最大的市场在中国。这里有没有像保健品一样收智商税不得而知。如果真的只是保健品的作用,我个人是比较反感的。不过也没有更确切的证据来证实,所以只能悬而未决。然后,胸腺法新市场既然接受它,而且销量还这么高,那么暂时看也没什么毛病。

- 美股退市,港股上市,会不会是先声第二?也许、大概、可能。不过先声的破发有多重原因,当时市场特别反感上市公司抬高估值,而先声刚好撞枪口上,而且后来先声因为反垄断被罚1亿,雪上加霜导致现在还在坑里徘徊。而赛生的估值比较合理,公司财务健康。

不过赛生的产品管线除了日达仙之外,还没有其他产品形成销售规模,即将商业化的产品还有待验证。长期值得关注,打新的想象空间比 B 类医药股少了不少。

直觉胜率有,*率赔**不高。而且诺辉一役,市场震动,大家的情绪也有点小敏感,这只新股可以参与。我自己就一半资金参与了,留一半给后面的朝云和森松。