先来简单说说索菲亚的发展历程:

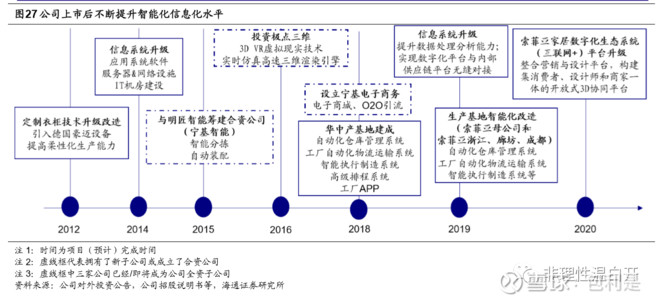

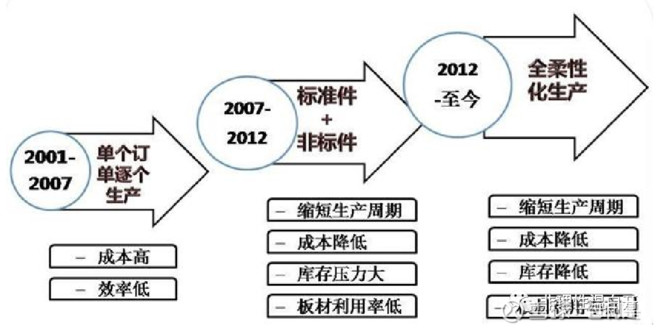

01年将定制衣柜引入国内,开创定制衣柜时代,07年率先开始采用标准件和非标件的生产模式,11年成为首家在A股上市的定制家居公司,13年柔性生产线正式投产,开始智能化生产,14年与法国SALM公司合作引进司米橱柜,进军橱柜市场,16年成立宁基智能和注资极点三维,强调数字化,17年与华鹤集团合作进军定制木门领域,18年符合工业4.0标准的未来工厂在黄冈工厂亮相,19年品牌重新定位为柜类定制专家;

定制行业归根到底就是制造+渠道+服务,当对产品品质要求高,对工艺严格把控,多渠道销售,对服务和售后重视,这三点累加起来就是一个很高的know-how竞争力优势的体现;

通过年报和研报的阅读,可以大致归纳索菲亚的核心竞争力;

一是品牌力;

2001年公司创始人与法国第一大衣柜品牌SogalFrance合作,把衣柜移门技术引入中国,创造性地将手工打制衣柜和壁柜移门结合,发明了“定制衣柜”,一直以来,索菲亚品牌都是衣柜第一大品牌,虽然这几年受橱衣联动,欧派的衣柜收入发展迅速,大有超越索菲亚之势,但目前索菲亚衣柜营收仍是排在第一位;

司米是公司与法国第一大橱柜SCHMIDT品牌合资设立的橱柜品牌,SCHMIDT品牌始自1934年,80多年专注橱柜业务,产品远销全球24国,有一定品牌溢价力,定位中高端;

欧派和索菲亚是定制家居行业的第一梯队,品牌深入人心,在建材市场里两者往往占据了商场里的黄金位置,卖场面积最大,装潢也很具有特色,要装修的消费者无论最终选择哪家定制,大多数都会选择到索菲亚或者欧派这两家咨询比较,品牌效应明显,可以吸引人流;

公司很注重品牌的宣传,除了一些线下常规的宣传方式,让经销商做落地广告,比如公交车,高速,电梯和电台等广告做宣传,还拓展了线上宣传;

公司早在12年就在淘宝开店,积极参与双十一等电商活动,每年双十一成交额基本都是排在定制分类的第一名,随着短视频直播的兴起,公司也及时抓住风口,在抖音和天猫开展直播和网红带货宣传活动。20年联合天猫家装和薇娅直播发布新品“索菲亚BOX衣帽间”,17分钟的直播,累计观看超过1,200万人,在增加流量、接单的同时,还大大提升了公司品牌知名度;

随着现在线上流量获取成本越来越高,中小品牌要在互联网获客渠道难度加大,只能线下单一渠道获客,而早早布局线上网络的大品牌商将会大大受益,会产生马太效应,强者恒强;

19年公司重新给品牌定位,索菲亚定位“柜类定制专家”,司米定位为“橱柜专家”,在经历17,18年的战略错误后,定位更为清晰,重新出发;

公司主推康纯板,无甲醛添加,强调环保,公司目前是使用无醛板最多的厂商,目前康纯板从收入占比到8%到收入占比26.2%左右,发展迅猛,但毛利不高,主要是公司想大力推广,让利给经销商,等量上来后,与上游的议价权也会提高,未来毛利会上升,19年公司也开始推新的产品,如烤漆和吸塑,主打轻奢风格,符合现在的潮流趋势,799套餐类产品主要是引流作用,吸引客户到店后,再主推升级产品,提高毛利;

二是全渠道;

公司很重视渠道的多样性,公司开始采取的是经销商为主的销售模式,但经过十几年的发展过后,经销商基本已经遍布全国了,根据18年的数据显示,省会城市门店数量占比只有20%,但收入占比35%,地级市门店数量占比30%,收入占比32%,县级市门店数量占比50%,收入占比33%,县级市增长速度比较快,渠道逐渐下沉;

截至19年报数据,公司经销商门店数量3800家,距离欧派的7000家还有很大的一段增长空间,橱衣经销商重叠率大约80%;

公司店铺位置除了建材卖场外,还逐步布局shopping mall,街店,超市店等其他形式,优化多渠道引流。建材卖出门店数量占比30%,街店占比30%,红星+居然占比22%,其余18%分布在购物中心,写字楼和超市门店;

像购物中心开店,租金较贵,营业成本翻倍,客单价较低,但主要是起到展示宣传和引流的作用;

因为服务和售后也是定制行业很重要的一个指标,所以公司也推出了CSI指数-客户满意度,作为经销商考核(开店,提货,CSI指数,DSI指数)的指标之一,考核关系到经销商年底的佣金和返点多少,所以可见公司对于服务的重视性;

17年公司业绩增速下滑,除了高估自己品牌实力,大幅提价导致滞销和竞争环境加剧,新进入者较多的影响外,还和经销商管理不到位有关,未能及时淘汰进取心不强的经销商;

18年以前经销商的淘汰率只有2%,公司重新梳理后加强了对经销商的管理,18,19年的经销商淘汰率都在10%左右,并要一直保持这个淘汰率下去,优胜劣汰。同时,公司要求经销商要坚决上样,三年后的店都要重新装修,保证公司新产品及时上样;

公司成立了服务中心,把服务中心作为独立的板块,和制造、营销板块属于同一级别。服务中心的任务主要是提升网络的服务能力,公司深入对相关方面能力的培训,各分厂也成立培训学校,从设计到安装进行全流程的培训;

另外“X计划”的推广,让消费者可以通过系统对公司的服务进行评价,这些信息都可以到达服务中心,服务中心会对数据进行分析,对评价好的做法会进行推广,对服务不好的会进行鞭策。对经销商的培养也根据不同的层级和特点进行培训,对他们的人力资源、供求体系等做系统培训。同时公司也会对经销商老板进行公司化运营的培训;

除了经销商外,公司还在积极拓展自营专卖店,大宗业务渠道,电商渠道和整装渠道,试图打造一个全渠道的营销体系,渠道为王;

自营专卖店一般卖场面积超1000平方,产品多样,从衣柜到全屋柜体,橱柜,木门以及定制家具等等,打造大家居一体化;

大宗业务渠道主要是随着地产行业集中度提高和精装修比例上升的趋势公司拓展的渠道,其实我觉得大宗业务对于原来零售网络较为完善的大品牌商是有利有弊的,利的是精装修后,手工打柜的比例进一步下降,弊的是精装修也会抢占了原来零售的份额,毛利率还低了,账期长了,橱柜的影响比衣柜的影响更大,所以对于大品牌商大宗业务中性,对于二线品牌商的机会会更大,弹性更大;

公司目前与国内Top100房地产企业中的80%签署战略合作关系,是多家医院、学校等对环保要求极其宴客的机构或企业指定供应商。

电商渠道公司12年就成立电商部门了,电商是目前第二大渠道,线上占比26%,电商渠道主要是为线下门店引流,电商成本都是总部承担的;

整装渠道是近两年新开展的渠道,整装公司在以往会与定制公司有一定的竞争,目前的思路是把整装公司发展成公司的一个经销商,在装修工程中可以直接使用索菲亚的定制柜体而不需要再请木工手工打造柜体,为了防止侵害了经销商的利益,所以整装渠道会有专供款。20年的整装签约目标是500家,截至20年八月,已经签约接近200家,全国性签约的整装公司有橙家,爱空间等;

截至19年报数据披露经销商渠道的销售占比83.86%,直营专卖店渠道销售占比3.44%、大宗工程业务渠道占比12.23%。电商渠道的统计包含在经销商渠道里面,整装是新拓展的渠道还没体现;

好莱客在年报呈对于渠道是这么解释的,”消费场景多元化在持续,各类前置流量入口(家装,精装,整装,社群营销,小区获客,互联网获客等)对家居卖场,实体门店造成较大冲击,消费者的消费行为也愈发碎片化,门店已不像以往可以作为单一的显性流量入口;“

我感觉很有道理,未来全渠道布局会是混战中脱颖而出的一个关键点;

三是数字化;

数字化是在搜集索菲亚资料时出现频率最高的一个词,所以我们应该要重视;

公司是这样描述自己的数字化的:

“公司在行业内率先倡导并推行信息化、智能化的创新变革。通过虚拟系统信息与物理系统的深度融合,智能化工厂从销售前端的设计、报价、下单,再到后端生产的贴面、开料、封边、打孔、分拣、包装、入库等,整个生产流程全自动无缝贯穿,极大降低失误率,大大缩短每批板件的生产周期,加快物流运转,实现高度灵活的个性化、数字化生产;”

公司的数字化实际就是工业4.0,之前看报道,也有介绍公司相关的数字化内容;

公司的每一块板材都有自己的编码,也就是“身份证”,从开始备料就已经贴上了专属二维码,之后经过开料、封边、打孔、包装等环节,直到终端销售,都能随时追踪到原板材的所有信息。好处在于一是大幅提高了生产效率,实现柔性生产线的高效运转,对每一件板材编码后,机器能够快速调取例如标准门板、底板、顶板等,降低出错率;二是对板材可以实现科学管理,毕竟定制的柜件很多很杂,很容易出现错漏,这样就可以及时追根究底,快速改补,提升客户服务与体验;

司米的智能立体仓是把货物的仓储与发货的流程完美结合。智能立库整体分为两大部分,分为垂直仓储区与周转区。垂直仓储与周转区的滚筒线体进行运转相结合,通过信息化系统实现货物自动化运转到发运平台,实现无人运转,降低人工成本;

那么公司能够实现先进的数字化柔性管理主要依托了三点:

一是15年成立的信息与数字化中心。主要是做企业的应用业务架构设计、信息系统开发、数据的处理与流程的优化;

二是16年收购的极点三维。是一家3D研发的公司,主要是帮助设计师和导购设计装修效果图,用于展示给客户看,客户可以戴上VR眼镜就能清晰看到实景图,开发的软件叫DIYHOME,20年底就能实现衣柜,其他柜体以及其他定制类产品的前后端打通,到时将是行业唯一一个前后端打通的软件;

三是16年成立的宁基智能。主要做智能制造和工业4.0,因为解决个性化定制和大规模生产之间矛盾的办法是全柔性化生产,所以公司花费了很多精力在上面。18年代表着索菲亚生产水平最高号称未来工厂的黄冈基地投产,这都与宁基智能关于智能制造的改造有很大的关联;

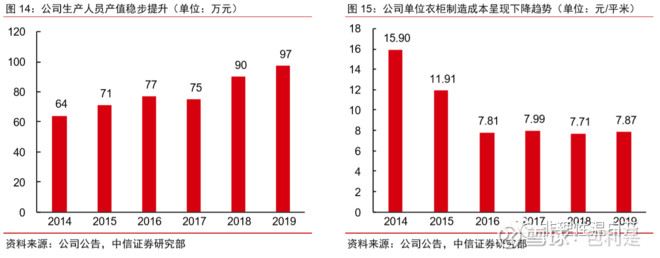

公司持续推动数字化和柔性生产,从生产效率也可以明显看出效率提升明显。生产人员人均产值由2014年64 万元上升至2019年97万元,单位衣柜制造成本由2014年15.90元/平米降至 2019年7.87元/平米;

四是产能全国布局;

截至目前,公司形成了七大生产基地,分别为华南生产基地(增城),华东生产基地(嘉善),华北生产基地(廊坊),西部生产基地(成都),华中生产基地(黄冈),恒大索菲亚家居(兰考),索菲亚华鹤门窗(齐齐哈尔),基本实现全国化产能布局,能够快速交货,节省物流时间,周转快,减少客户等待时间;

其中司米橱柜主要是在增城生产,兰考基地是负责与恒大的大宗业务,齐齐哈尔基地主要生产木门;

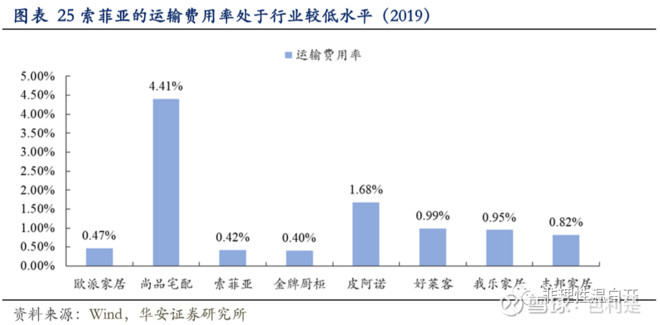

截至目前,公司与欧派是唯二能够实现全国产能布局的定制家居品牌商,产能优势明显,从公司的运输费用率处于行业较低水平就能看到全国化布局的优势;

另外2018以来,公司工厂对经销商的平均交货周期为7~12左右,打破了定制行业普遍面临的行业瓶颈之一的产能瓶颈;

注意的是公司这里说的交货周期只是指车间生产的时间,不包括排单,物流和安装的时间,所以消费者从下订到安装一般也还是需要一个月,因为物流时间较长,有时经销商为了节约成本,会拼成一车的货才发货的;

领先行业的全国生产布局对公司提升核心竞争力、在未来行业竞争中抢占至高点具有重要意义:一是扩大公司产能,突破旺季产能瓶颈,为未来业绩增长提供保障;二是是缩短交货时间,提高服务质量,提升消费者的满意度;三是降低物流成本,有力支持渠道向三四线城市下沉;

总结:

总的来说,索菲亚过去10几年的高速发展,证明了公司是存在较强的核心竞争力的,虽然18,19年战略失误和行业竞争加剧导致业绩放缓,但随着中短期竣工周期的到来和长期来说存量房占比逐渐提升的逻辑,公司还是有很大的发展空间的,目前估值相对于地产后周期产业链来说不高,还是很值得介入的;

$索菲亚(SZ002572)$