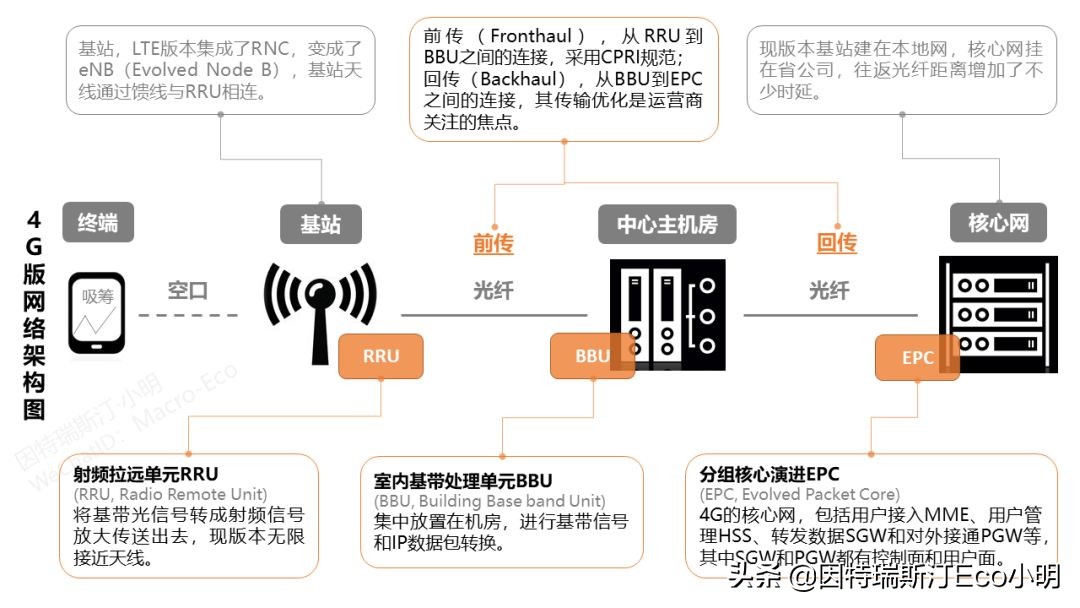

4G版看图说话

要点一:4G架构相对比较直白简洁,按顺序看一下框框中的知识点混眼熟即可(需要理解的点我都白话了一下,附中英双语名词对译哦)。

要点二:橙色框名词到5G时代会有大变化,可以上下对应观察变化。

(建议点看大图横屏观看)

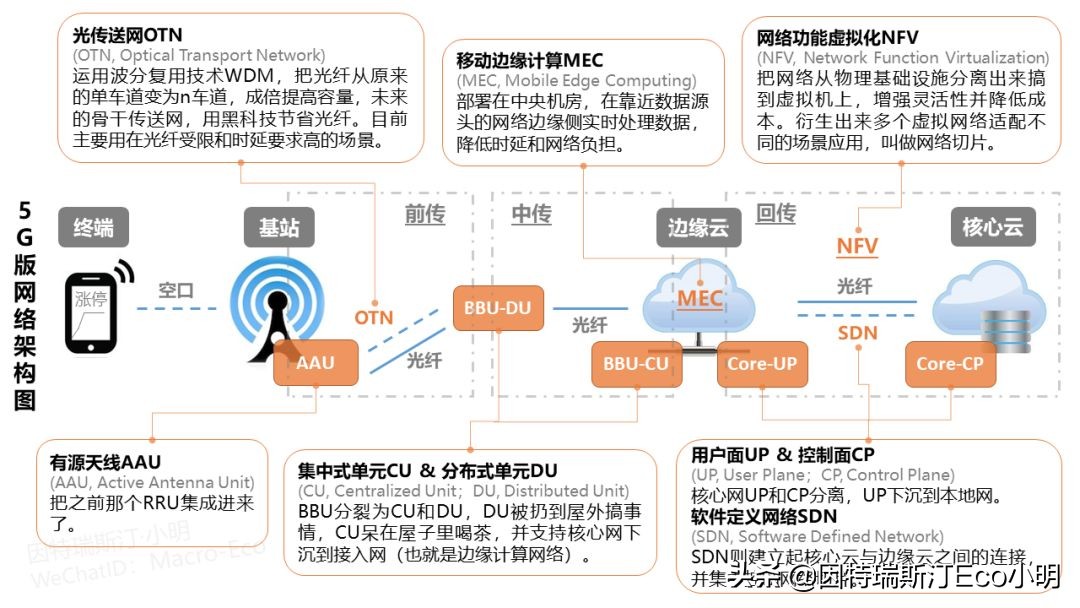

5G版看图说话

要点一:框框里的知识点依旧按顺序看,注意橙色框名词的演变。

要点二:4G→5G所有的变化,推动原因无外乎“降低时延、降低成本、提高效率以及技术门槛硬变动”。其实就是基于应用场景三大方向「移动宽带增强eMBB、大规模物联网mMTC、超高可靠超低时延通信uRLLC」外加一个省钱。

栗子1:BBU分裂出DU往RRU下沉,减小前传容量,降低前传成本。

栗子2:核心网分裂,把UP部分功能下沉到中心主机房,这种分布式核心网在地理位置上更靠近终端,能够减小时延。

(建议点看大图横屏观看)

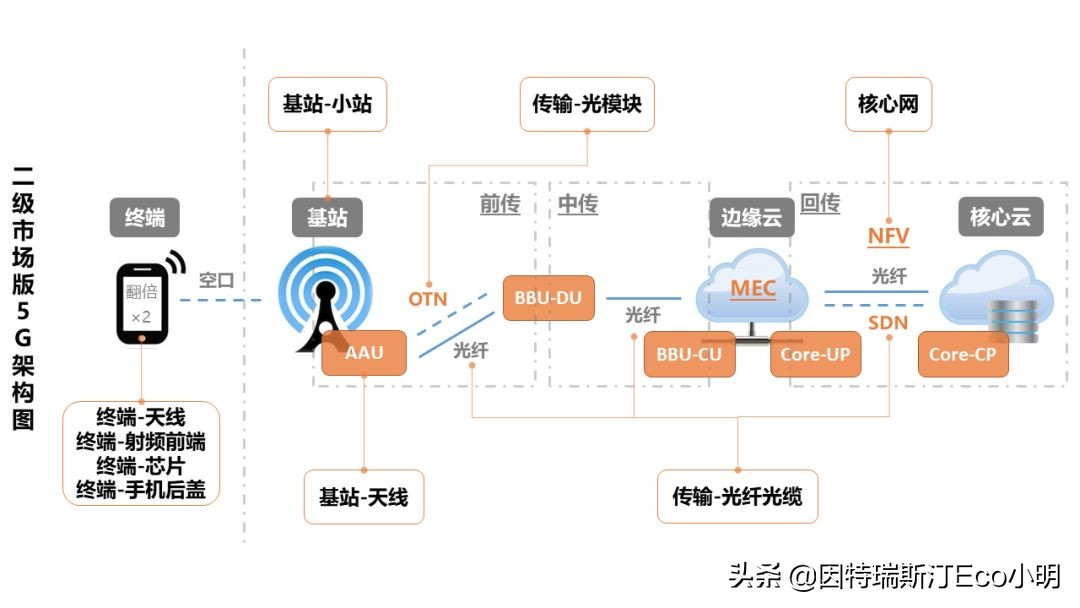

看到这里,OK,5G全部要用的知识点已经都眼熟了,不求甚解,但略知一二吹吹水绝对没问题。对应往二级市场细分领域一挂钩,那些所谓市场空间、行业前景、哪里会出黑马、哪里会出白马、哪里会出死马(emm.....),相信会有更清晰的认识。

附注:以上4G→5G的变化,是基于5G网络架构——C-RAN。这个词由两部分组成,无线接入网(RAN,Radio Access Network)和C。C的含义比较有意思,集中式Centralised和云Cloud两重含义,过程就是先把BBU集中化,然后虚拟化脱离物理层,最后整上云端。这么做的目的自然是提高效率,我是不会告诉你,其最大优势在于省钱(省电费、省场地费、省维护费、省硬件成本...)

落地二级市场思维模式,架构图整体可以划分为两部分理解,一部分是基站往右这批运营商玩的东西,另一部分是基站往左这些我们日常能够摸到的终端。

终端虽然图片里都一样,不过内部技术革新蛮大的(为毛线iPhone X卖这么贵,看完就理解了)。与之相反,核心网在图片上看着新名词衍生出来一大堆,又是云又是虚拟网络神马的高端玩意儿,但对应到二级市场反而再简洁不过了(感谢垄断?)。

So...写作顺序,就决定是你了!好心的我再送你们一张图...

基站-天线

聊到5G那些黑科技,Massive MIMO这个发音可爱的名词总会蹦跶出来,因为这是最先商用的5G关键技术啊。

平常技术研发都要卡时间点等规范发布,但此技术相对独立不太需要等标准制定,在Pre-5G阶段就可以上线,也就是5G部分关键技术在4G时代的提前应用。标志性事件:2017年4月,中移动提出Massive MIMO的商用需求并正式采购。

So...作为一个已经摸得到的技术,这到底是个啥玩意儿?既然是两个单词,那就拆解来看吧:

多出多入技术(MIMO,Multiple-Input Multiple-Output),就是用好多发射天线和好多接收天线,相对于旧时代的单对单,这个在4G时代已经熟练运用了。

调料包再加入Massive(大规模)这个词就会产生维度飞跃,会把原来水平方向覆盖的信号拉扯出垂直方向(二维→三维),能够射出更强大的信号。emmm...常用的形象比喻是MIMO看做照亮房间的灯泡,Massive加成过后则是大射灯,穿透茫茫黑暗射到你脸上。

无论是Massive还是MIMO,都离不开数量多这个意思,展示一下数量级就get了:4G时代基站天线数量代经历了4→8→16的变化,都是一眼就能数出来的数量。然,到了5G时代,就改叫天线阵列了,是阵列!数字可能会提升到64→128→256....技术上面临的困难不care,看到这个天线倍增的数量我就放心了。

附注:MIMO的数量表达中经常采用n×m MIMO或者nTmR,比如2×2 MIMO或2T2R,其中T是Transmit发射、R是Receive接收,也就是2发2收,两根发射天线和两根接收天线一共四根。目前普遍提及在测的是128天线阵列64T64R计划。

组合起来的Massive MIMO就叫做大规模天线技术,能够大幅提升频谱效率进而提高网络容量(尤其是解决峰值问题)、降低干扰、降低时延以及降低基站、设备成本什么的,跟前面概括的4G→5G科技变化原因一致。

当然,这种指数增长的天线数量看上去非常暴利,但天线厂商的利润空间并不如此,因为这是个红到不能更红的海。

从产业链角度来看,天线厂商处于中游位置,两边受欺负。上游是乱七八糟的原材料没什么特别之处,有些躁动的上游厂商也染指通信器件拓展市场,低门槛使得这种展业似乎是必然之路。

下游则是真正掏钱的爸爸们,要么是运营商集中采购,要么是运营商从设备商那买东西打包赠天线,反正最终都是运营商的钱(其实是你的话费23333)。华为已经自主研发和生产基站天线打通产业链,天线厂商最多也就乞讨个深度*绑捆**合作。

中游主战场更是激烈,全球基站天线市场接近寡头垄断格局了,Top3的华为、凯瑟琳、康普市场份额占比超65%,京信被踢出局,全球第一被下游设备商拿下,真是real尴尬。不过二级市场局面相对简单一些,以天线为主业的也就通宇通讯、京信通信和摩比发展三家份额还能看。

这么凄惨的竞争环境,除了无脑抢占市场份额外,也只有寻求高端技术革新才能改命了,5G时代确实给了这样的机会——有源天线。

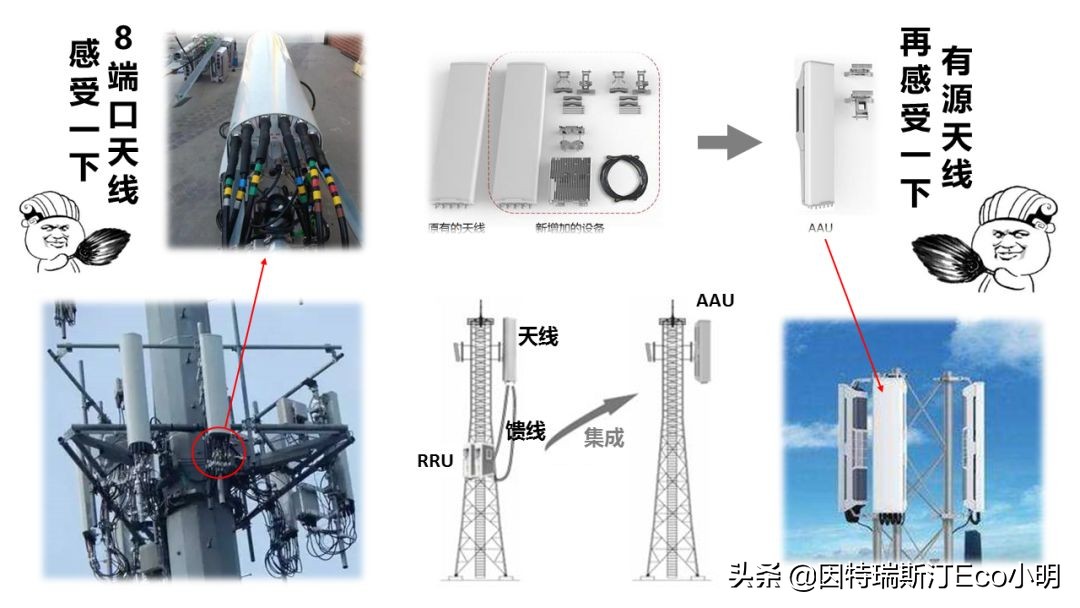

有源天线氪金改命目前而言,基站设备RRU和天线之间通过馈线连接,8T8R的8端口天线对应拉出8根馈线,勉强还能接受,但等到了64T64R的时候,你再给我连连看?

实际上不美观是其次(毕竟可以伪装),关键是馈线和天线连接会有传输损耗,影响设备性能,还要做防水绝缘什么的,Massive MIMO应用后,成倍增加的接口对于安装和维护都是大问题。

So...把天线和RRU集成变成AAU,用一个漂亮的盒子装起来挂在大街小巷,将成为天线行业大洗盘的关键要素。氪金改命的两个要点:Massive MIMO技术和集成所需的射频器件技术。看完上面论断再来读定义:有源天线就是把接收天线模块(之前的无源天线)、低噪声放大模块和电源供给模块集成起来,具有符合时代需求的各种各样优势。附注:有源器件和无源器件,简单来讲就是有没有电源。有源器件用来进行信号放大和变换,无源器件用来进行信号传输。随便挑几处优势稍作解读:①把RRU和天线搞到一起简化了配套要求,可以快速安装和更换(打通产业链做集成);②馈线部分损耗减小,提升网络覆盖性能(馈线数量需求减少);③尺寸很小选址难度大幅降低(小站时代降临)。似乎不需要提醒的点,领衔主演依旧是华为,这一点对二级市场标的选择很不友好T-T

基站-小站

聊到基站,最先脑补的画面应当是大铁塔,这种叫做宏基站,4G时代的布局思路是“宏站覆盖为主,小站定向补充”。小基站没有一个具象化概念主要是由于中国为追赶进度点了“跳过”,但随着宏站覆盖完成,小基站无论是从运营方向还是5G需求来讲,登台亮相是必然了。

小站包含的要素跟宏站没有太大区别,RRU、BBU、有源天线以及直放站(中继器)都是有的,一个字,就是“小”,名字上的过渡能体现这点:微基站(MicroCell)→纳基站(NanoCell)→皮基站(PicoCell)→飞基站(FemtoCell)。主要功能是覆盖宏站无法精确达到的人口密集区,顺便解决选址问题,比如shopping mall。类比的话脑补一下人体主动脉和毛细血管。

为什么是小站,一个熟悉又陌生的公式为什么小基站强行闯入了视线,源自一个你以为上完高中就再也见不到的公式...先上公式祭天:c=λv帮你回忆一下,c是光速,λ是波长,v是频率,且不管这公式有啥用,光速c是固定的这个没什么疑问,那么波长λ和频率v则是一个反向变动关系,也就是频率越高则波长越短。频率和波长读着很难受吧,换个表达方式,把频率换成4G时代和5G时代,5G对应高频率,4G时代视为低频率,波长换成基站的覆盖范围,这句话就变成了——5G时代基站的覆盖范围变小。覆盖范围小了,自然是需要更多基站来确保覆盖咯。

So...小站一部分增长点用在补盲上,而且5G时代宏站覆盖范围减小,盲点会更多;另一部分则是一个可怕的故事,室分系统大换血。

室分系统就是用室内分布方案来保证指定区域拥有理想的信号覆盖,因为建筑物屏蔽吸收造成损耗,室外的信号源不能很好的覆盖进来。本来这个事情在4G时代多加一个配套RRU完事儿,但5G时代面临一个尴尬的问题——旧有的室分器件不支持5G高频。

更凄凉的是,埋在建筑物各种角落的老元件基本都是无源的,没有图纸当寻宝节目啊,想去替换都找不到啊亲。强行替换的话,脑补一下新时代的常用语,“开门,换小站(查水表)!”。有源室分系统是解决方案,反正中移动文件指导中提到新型室分系统占比到70%,未来还会提高,就酱。

华为很早就在推有源室分LampSite解决深度覆盖问题,小基站产量也是第一梯队的引路者。这种程度的赞美似乎不提也罢,以宏站为主业的综合性通信厂商,怎么可能放过小基站这块未耕之地。

传输-光模块

初次见面,第一个问题,光模块这么抽象的名字,到底是个什么鬼?

光模块(Optical Module)在发送端把电信号变成光信号,通过光纤传送,到了接收端再把光信号变成电信号,就是这么一个光电转换的器件,却是5G投资链条中不可忽视的蛋糕。

5G时代的一大特征就是海量数据,也就是说前传部分的流量绝对会爆表,对带宽的需求是自然而然的事情,这时候就要把光模块拎出来说事儿了。光模块升级历程是10GE→25GE→50GE→100GE,对应速率40Gbit/s→100Gbit/s→200Gbit/s→400Gbit/s,10GE太low,100GE太贵,所以出现25/50GE来做中间过渡,目前在经历25GE对10GE的替代。

附注:这里的GE(Gigabit Ethernet)是规范协议标准,10GE规范了以10Gbit/s速率来传输的以太网,相应的速率40Gbps含义为4×10Gbps。后面提及的100G光模块是指传输速率为100Gbit/s(10×10Gbps or 4×25Gbps两种方案)。

首先是数量问题,这个很简单,基站的RRU需要用光模块,而基站数量在5G时代会爆发出来,另外AAU和BBU-DU之间光纤连接是5G新增部分为光模块需求添加增量,数量暴增是妥妥的。

然后是速率问题,4G时代主要用10G光模块,5G时代特性需要带宽较高,要么采用CPRI协议直接怼上100G光模块,要么用eCPRI协议降速用25G光模块。Anyway,可以看到的是光模块技术升级到100G是逃不掉的。

还不是因为穷——光模块的妥协感觉CPRI和eCPRI还是有必要了解一下的。公共无线电接口(CPRI,Common Public Radio Interface)定义的是RRU和BBU之间的接口标准,包括物理层和数据链路层两层协议。起初是为了解决RRU和BBU分离,通过光纤相连完成网络覆盖,成本低效率高,在上面4G版图中已经可以看到这一点。4G版图中还可以看到BBU放在机房,然后RRU拉远组网。为了节约光纤,一般是一根光纤拉出去串联好几个RRU。5G时代前传流量爆表,基站光模块最大容量为100G,单个RRU就已经达到100G带宽占用,没法串更多RRU了。俗话说,穷则思变....本着省钱的原则,17年8月新推出eCPRI协议,物理层继续上移,也就是5G版图中BBU-DU被分离出来往AAU靠近,其实就是给前传的带宽需求做一个缓冲,这样可以降低接口速率要求,用25G光模块就可以搞定了,100G容量可以串4个RRU。但凡遇到这种描述,都注定不是持久的方案。CPRI协议性能ok,5G硬怼也是能上线的,但100G带宽需求既要烧光纤又要烧100G光模块,都是钱啊;eCPRI虽然暂时解决了带宽问题,但把压力传给了AAU那边,集成难度摆在那,而且BBU拆出来的DU和CU也得新加光纤来连接啊喂。所以呢,5G需要更高效(省钱)的前传技术,在后面光纤光缆部分聊吧...

上面提的这些呢,是从运营商的需求视角来看,光模块需求已经很nice了,米国又给出了新的需求爆发点指引——云服务商。当大数据和云计算这俩特别有科技感的词汇站在时代风口,提供这些服务的云服务商是需要搞数据中心的,而这些数据中心对带宽和时延的要求比运营商更高,高端光模块需求顺理成章。苹果、谷歌、脸书、亚马逊、微软早已打开买买买模式,腾讯和阿里也进入发力布局阶段。

So...光模块接下来将面临一个看上去最美好的时代,一方面需求量暴增,一方面需求品质提升,无论是出货量还是盈利能力都将再上N个台阶,量价齐升,简单的四个字,表达5G时代光模块的大蛋糕。

传输-光纤光缆

这个看着很亲切,不就是网线嘛,emmm...光纤是以玻璃为介质传导光信号,网线是以铜为介质传导电信号。光纤传输各项属性都很优秀,能够承载5G时代的需求,So...颠覆性技术革新米有,全都堆到需求量上了。

光纤需求量是怎样一个情况呢?分成两个部分来看,基础行业周期与5G时代预期。最基本的是跟随运营商掏钱周期一致,目前情况是16年触底后17年开始进入上升趋势,周期反转之初必然经历“产能不足→扩产”这个过程(多数生产商已经在2017年开启扩产项目),扩产周期按2年算的话,产能缺口时段恰好会叠加上5G需求预期爆发。

由于规范都没落定,5G需求并不好估算,但看看4G→5G那两张网络架构图(对,具体的懒得写了,认真看图,基站右侧每一个词组之间都是光纤连接),光纤增量是必然的。考虑到初期商用建设提前2年左右,起点时间大抵会推至2018年。

So...2018年起,可能面临的是行业常规周期反转叠加5G需求爆发,闭眼瞎猜会带来较大的产能缺口,推动这段时间内光纤直面量价齐升。

进一步思考就是谁会成为赢家。光纤产业链非常清晰,光棒→光纤→光缆。光棒(光纤预制棒)是以锗矿石和多晶硅为原料,加入氢气、氦气等,制成的高纯度石英玻璃棒,在产业链利润占比达70%,是光纤制造工艺中技术要求最高的,也就是有介入壁垒的细分行业。光棒拉丝制成光纤,光纤加上保护套制成光缆,占比较少就不用太care了。

读到这会明显觉得这条产业链技术含量没那么夸张,国产化不是太困难的问题,事实也是如此。最核心的光棒部分,只有一小部分工艺标准要求较高的部件必须外购,原材料基本都在奔向国内供货。可以预见,这样一个国产化程度较高的单一核心(光棒)的产业链条,拼的就是龙头企业规模效应了。

另外,由于全球首次步调一致进入5G时代,光纤的进口替代已经基本完成,不仅独享国内蛋糕,产能对外输出亦可期。当然,重点必须是国内,一个有意思的数据:仅中移动一家的光缆安装量=北美+西非+东欧+中东。

解决一个遗留问题,当堆数量堆不上去了,就要考虑提高效率了。

代表未来传输你——OTN所以呢,5G需要更高效(省钱)的前传技术——OTN。OTN意为光传送网(Optical Transport Network),运用波分复用技术WDM,把光纤从原来的单车道变为n车道,成倍提高容量,可以理解为用黑科技节省光纤。不过呢,这个技术并不新,之前研发主要用来做长距离骨干网,由于成本原因并没有大规模运用(说的是呢,旧时代一根光纤不行就两根,简单粗暴,谁会那么无聊非要精雕细琢一根纤)。尽管OTN可以完全适配5G承载要求,但是相关标准尚在制定和讨论之中,有些躁动的厂商也提出了新的解决方案,比如ZTE的Flexhaul。所以说欠缺的并不是成本问题,实际上是各厂商能否统一标准采用OTN技术。OTN仍然是架设在原有承载网基础上的东西,技术演进并没有把光纤给踢掉,只是在相同条件下可以减少光纤的用量而已。而且在初期阶段主要是用来解决光纤受限和时延要求高的场景,即便是标准已经采用,也不会一开始就全部更换。So...5G时代光纤这条投资线有技术演进方向,但在这篇文章的保质期内对光纤需求量并没有太多的冲击。

核心网

这部分内容既复杂又简单,虽然科技感名词茫茫多,但理解逻辑倒干脆的很。

核心网在5G时代会发生一个质变,套用最近区块链带火的一个词——去中心化。过去时代核心网是非常集中化的一个体系,各种设备全都堆砌在省会,你从村里扔个数据出去,这个数据的处理要跑到省会再传回来,就算光纤的跑路速度是20wkm/h,那也是ms级别的时延差(来回1000km就是5ms,还有好多设备会有处理延迟),不符合5G画风。对的,你打农药的红色延迟,说不定就是离核心网太远了....

所以呢,5G时代把核心网的硬件和软件拆散(术语叫解耦),软件部分直接上云端,NFV化和SDN化,部署新功能不再被硬件限制;硬件部分UP拆出来往外扔,缓冲海量数据压力,接近用户降低时延;网络去中心化用MEC,快速处理数据,太高端了...整体变化看4G→5G网络架构图就好了(尤其是名词通解)。

核心网在没有进化之前,因为绑定硬件,导致行业介入壁垒很高,主要是华为、中兴和爱立信的菜,但解耦之后运营商理论上会有更多的选择,在云端呈现百花齐放的局面。讲真,这部分就是稍微科普下架构图里面最混乱的部分是怎么回事,对于二级市场来讲,并不需要care谁会分到原来得不到的蛋糕,因为确实还没定下来,寡头却依然还是寡头,具有确定性可交易的始终只有一个...

终端-天线

4×4 MIMO技术是4.5G阶段能用到的最高端科技了,三星Note 7最早,华为P10、小米MIX 2跟进,iPhone X还是2×2MIMO,不过各项材料很高端,苹果将会在2018年全面支持4×4MIMO,目前大概就是这么个阶段。

与基站天线类似,终端的天线最直观的是数量提升,4×4MIMO是最初阶段所能普及的终端天线阵列,随后继续扩容8×4MIMO→8×8MIMO可以预见,不过目前还没太多的概念。据说初期阶段5G天线不向下兼容,也就是说还得另准备适配4G/3G的天线。

比基站惨的是空间限制更严格,轻薄化的手机中增加天线矩阵,难度系数相当高。4G时代流行的LDS天线能够解决天线小型化问题,残念的是,5G时代“高频+阵列”的特色可能要*翻推**重来。目前尚未有定论用怎样的材料和技术,只能先跟着苹果的节奏走咯(LCP基材FPC工艺)。

附注:LDS天线(激光直接成型,Laser Direct Structuring)能够利用激光迅速画出电路图案,直接将天线镭射在手机外壳上,这种3D打印黑科技在4G时代崛起为最佳天线工艺,替代了传统的FPC天线(柔性电路板,Flexible Printed Circuit)。

有意思的是,LDS对FPC的替代似乎过了一个轮回,2018年苹果使用LCP材质的FPC天线,聪明的你一定发现,这里LDS和FPC并不是争战焦点(尚未定论)。LCP材料(液晶聚合物,Liquid Crystal Polymer)是比较理想的5G时代基材,目前设计和制作难度很高,主要可解决5G高频、手机全面屏等问题,同时亦匹配天线向射频前端集成的趋势。

这个天线工艺有多难?iPhone X量产时,唯一供货商村田(日)差一丢丢就断供,后补位的安费诺(美)拉来嘉联益(台)紧急解决产能问题,与嘉联益合作的立迅(台,立讯精密)在LCP材料迅速突破接到订单。于是乎,据传2018年苹果新机天线供应商确定为村田、安费诺和立迅,信维通信被踢出局(此消息散布于18年1月底,信维通信股价自17年11月高点跌了45%)。

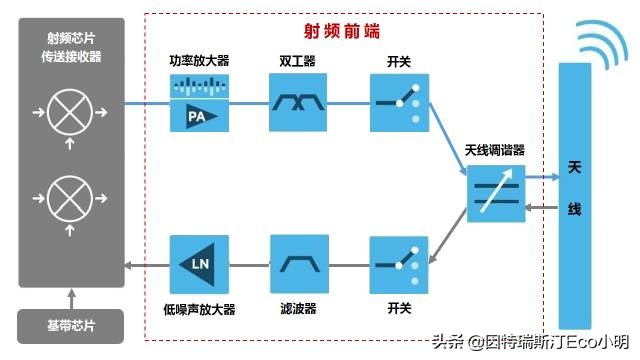

终端-射频前端

射频前端在产业以及二级市场中,主观感受比较像新能源汽车产业链里的三元锂电池,可以细分出正极、负极、电解液、隔膜四要素,可以类比体会一下。

射频前端(RFFE,RF Front End)是天线和基带之间的部分,其实就是收发手机信号的东西,包含组件较多,开关、滤波器、双工器、功率放大器、低噪声放大器、天线调谐器等,这里需要一张图来解决你的一脸懵逼。

大概架构和名词混个眼熟,先把RFFE知识点刷完。集成化自然是不可规避的趋势,主要由于5G所需元件增加导致电路板空间紧张,目前高端手机和低端手机的集成方案不同。厂商顺应集成化的做法主要是收购与合并,以求关键技术互补带来优秀的集成化产品。

从历史事件来看芯片厂商是主力军,功放和滤波器则是key point,主战场是中低端市场的射频芯片与基带芯片*绑捆**销售。原因很简单,主芯片红海把毛利杀得不行了,5G新宠射频芯片犹如冉冉新星,而且还可以蹭射频前端市场份额美滋滋,不过仅限于中低端市场,高端市场还是技术性领军厂商的地盘。

So...那就来看看功放和滤波器两个兵家必争之地。

功率放大器

功率放大器(PA,Power Amplifier)如字面意思,射频信号需要放大到足够的功率才能馈送到天线上辐射出去,它直接决定了手机无线通信的距离、信号质量甚至待机时间,very important!

5G时代对于PA产业的改变主要在于单机需求数量和复杂制作成本大幅提升,这里是集成化的多发地,开关和双工器已加入豪华午餐。数字概念大概是单机数量从4G的7颗提升到5G的16颗,单机成本从4G的2.6美元提升到5G的7美元以上,红色物理buff到位。

与之相应,PA的制作工艺会有一个“硅单晶材料(Si CMOS,低端商用)→砷化镓(GaAs,高端民用)→氮化镓(GaN,高端*用军**)”的技术性过渡,GaAs/GaN制程工艺将逐渐替代CMOS,这是代表未来的新技术,利润和意义都是妥妥的,蓝*魔色**法buff到位。

中国5G领跑的信念怕不是还要上一个全属性提升的buff——国产化,尽管高端领域仍然被领跑,但中高端代工有向国内转移趋势,先模仿再超越,是我们的传统美德。政策和代工福利会让国内PA厂商以更优雅的姿势弯道超车。

附注:芯片行业厂商有三种模式:IDM模式,全产业链一条龙,比如射频三寡头Skyworks、Qorvo和Avago;Fabless模式,只做设计没有工厂,比如高通;Foundry模式,就是代工厂,比如台积电。模式发展中种种原因开始出现混合,寻求代工的方向逐渐建立,先进的制造工艺更易入手,国产替代并不是遥远的事情。

滤波器

滤波器(Filter)也是字面意思,让有用信号尽可能无衰减通过,反射掉无用信号,最终得到一个特定的频率。

这是整个RFFE最大的蛋糕,5G时代红蓝双buff加身:

红爸爸:新型天线MIMO架构可能会在每根天线后都加滤波器,手机终端同频段的滤波器同步增加,这是一个几何级数的增长。同时5G频段增加也会相应提升部分需求数量,大约每个频段配2颗。数字概念大概是单机数量从4G的30+颗飞升到5G的100+颗。

蓝爸爸:瞎猜也知道还按套路有个技术性演进在等着,5G高频段对滤波器的性能要求非常苛刻,旧的滤波器只能在低频段混,5G这些黑科技都得用新的滤波器技术才能玩转,未来的格局将是“低端延续,高端纳新,新旧并存,各取所需”。

滤波器进化之路技能树是这样的:SAW→TC-SAW→BAW SAW声表面波(Surface Acoustic Wave),将电信号变成声信号,声波沿晶体表面传播,然后再把接收到的声信号变成电信号输出。把握三个点:①低频段表现优异,技术成熟、成本低;②高频段没戏;③温度变化对性能影响很大。 TC-SAW热补偿SAW(Temperature Compensated SAW),涂上一层温度升高时刚度加强的涂层,看名字就知道是修正了温度变化对性能的影响。过渡阶段产品,没有解决高频适用性,制作工艺和成本亦是介于中间。不过虽说是过渡,成本驱动下依然不可替代,比如Murata(村田)的TC-SAW产品性能直逼FBAR,应用在了三星S7中。BAW体声波(Bulk Acoustic Wave),跟SAW原理一样,但声波在介质内垂直传播,采用的技术是“薄膜腔声波谐振器”(FBAR,Film Bulk Acoustic Resonator)。适用于5G高频段,对温度变化不敏感,体积非常小,当然制作工艺和成本没的说,应用在了iPhone中。实际上,BAW适用的高频段只是相对的,仅就5G商用频段而言OK,而24GHz以上的毫米波仍然是无能为力(范围极限大概是20GHz),前瞻技术是采用毫米波MEMS滤波器,都是概念研发阶段尚无定论。附注:微机电系统(MEMS,Micro-Electro-Mechanical System),是利用集成电路制造技术和微加工技术把一些小东西制造在一块芯片上的微型集成系统,可以达到毫米级甚至更小。聚焦一个词——集成,GaAs HBT工艺的PA和RF SOI工艺的开关已经接近成熟,所以目前PA和开关集成相对容易,但MEMS工艺的BAW尚处于开荒阶段,由于占用的体积太大,因而滤波器是射频前端整体集成的最高门槛。另外,基站上的滤波器不太需要考虑体积问题,所以一般用金属和陶瓷滤波器,功率输出方面SAW和FBAR也不太达标,这是针对过去的宏站而言。5G潜在爆发的小站可能会颠覆体积和功率的要求,从而打开BAW在小站应用的市场空间,anyway这只算个bonus。

集成化的关键一环已经明确,国产化之路又是如何?

残念,Murata和TDK垄断SAW滤波器,Avago和Qorvo垄断BAW滤波器,看名字就懂跟国产没一毛钱关系。梦想总是要有的,情到深处当属中电26所和中电55所。

中国电子科技集团公司第26研究所(重庆声光电),国内唯一同时具有SAW,TC-SAW,FBAR研发和生产的单位,从事表面波及体声波技术研发40余年,提供军工产品,华为、中兴SAW滤波器的供应商。这段话的关键大概是——与麦捷科技深度合作,踏足手机滤波器市场。

中国电子科技集团公司第55研究所(德清华莹),国内较早研制生产声表用的钽酸锂、铌酸锂等压电晶体材料和声表面波滤波器产品的企业之一。有产品和技术,但市场无力,所以重点在于——与信维通信合作重点开发终端滤波器产品。

需要注意一点,尽管上面两个中电研究所技术看起来很不错,但滤波器在国内市场第一步是国产替代(也就是SAW市场),技术水平、品质控制以及配套产能各种因素限制,全球领军还得是后话(BAW市场)。而SAW低端产品毛利率并不好看,主要还是靠高端产品TC-SAW和BAW去美化,幸好国内产能缺口非常非常之大,给了国产替代足够的生存空间。

等一下,还有一个知识点...

上面聊了好多集成和国产化问题,还有一门工艺实在无法缺席——低温陶瓷共烧工艺(LTCC,Low Temperature Co-fired Ceramic)。LTCC是1982年休斯公司搞出来非常适合高频通讯组件集成的工艺,可理解为射频模块集成必选之路(高频意味着元件尺寸趋小),领军企业是村田。

OK,据说国内LTCC产品的开发比国外发达国家至少落后5年,但必须弯道超车的领域始终还是要面对。信维通信非常注重掌握上游材料,搞定了射频电子材料、磁性材料和LTCC工艺;麦捷科技从2001年成立以来主业就是LTCC射频元器件,该领域市场份额已经是国内第一。

终端-芯片

芯片部分放到这略显小家子气,但单拎出来说又篇幅太长,简要论述吧。关键词是“国产替代”,5G芯片是突破口,所以17年年底在二级市场看到5G和芯片两个板块并行受捧。

全球芯片产业变迁非常符合套路,美国→日本→韩台→中国,对的,这波高喊“中国芯”的替代运动就是顺应了产业转移规律。

芯片产业链细分来看,芯片设计→芯片制造→封装测试。其中芯片设计为上游产业,米国仍然是设计和创新的发源地,日美垄断的状态;芯片制造为中游,包括设备制造和晶圆代工,国内厂商处于自给不自足的状态;封装测试是末端链条,技术含量最低,国内厂商并购赶超起始地。

“中国芯”崛起符合各种经济学规律,模式必然是自下而上,从简单到复杂,利用并购和代工抄近路实现技术提高,并借助5G时代需求爆发的契机以期完成赶超。

呐,其实就这么多,与上面射频前端讲到的国产化没有太多差异,电子元器件整体就处在这样的阶段。So...就聊到这,尽管5G是突破契机,但实属另一个大行业,二级市场中即便是叠加5G和芯片双概念的芯片标的,其走势也是更偏芯片板块属性,不会跟5G有直接性联动。后面构建票池时5G和芯片双概念的票不做太细分的剔除了,比如射频芯片、光模块芯片什么的。