本期小演带您走进Wi-Fi芯片全球领军者——乐鑫科技!

企业前世今生

公司名称:乐鑫信息科技(上海)股份有限公司

成立日期:2008-04-29

上市时间:2019-07-22

公司网站:www.espressif.com

核心观点:

受益物联网快速增加的连接,主要应用在智能家居领域。

选股有逻辑

乐鑫科技主要是一家国内领先的集成电路设计企业,采用Fabless经营模式,主要从事物联网Wi-Fi MCU通信芯片及其模组的研发、设计及销售,主要产品Wi-Fi MCU芯片与模组是智能家居、智能照明、智能支付终端、智能可穿戴设备、传感设备及工业控制等物联网领域的核心通信芯片。

基于自身硬件产品,开发物联网操作系统ESP-IDF,并研发ESP-ADF、ESP-WHO、 ESP-MESH等多个软件应用及开发框架。

ESP8266系列、ESP32系列芯片及模组主要应用于智能家居(如扫地机器人、空调、洗衣机、电饭煲、净水器等)、智能支付终端、智能可穿戴设备等物联网领域,ESP8089芯片主要应用于平板电脑、机顶盒等领域

涂鸦和小米是公司最主要客户,分别占22.18%和9.29%。

公司产品在集成度、产品尺寸、计算能力、射频、内存、功耗、综合性价比等多个方面均拥有比较优势,主要竞争对手是高通、德州仪器、美满、赛普拉斯、瑞昱、联发科,乐鑫科技也是唯一一家大陆企业公司产品具有较强的进口替代实力和国际市场竞争力。

Wi-Fi芯片和模组是公司主营业务收入的主要来源。模组的作用主要是将芯片进行封装,便于下游客户进行定制化的应用成形。

小演从行业竞争力来分析企业逻辑。

行业竞争力

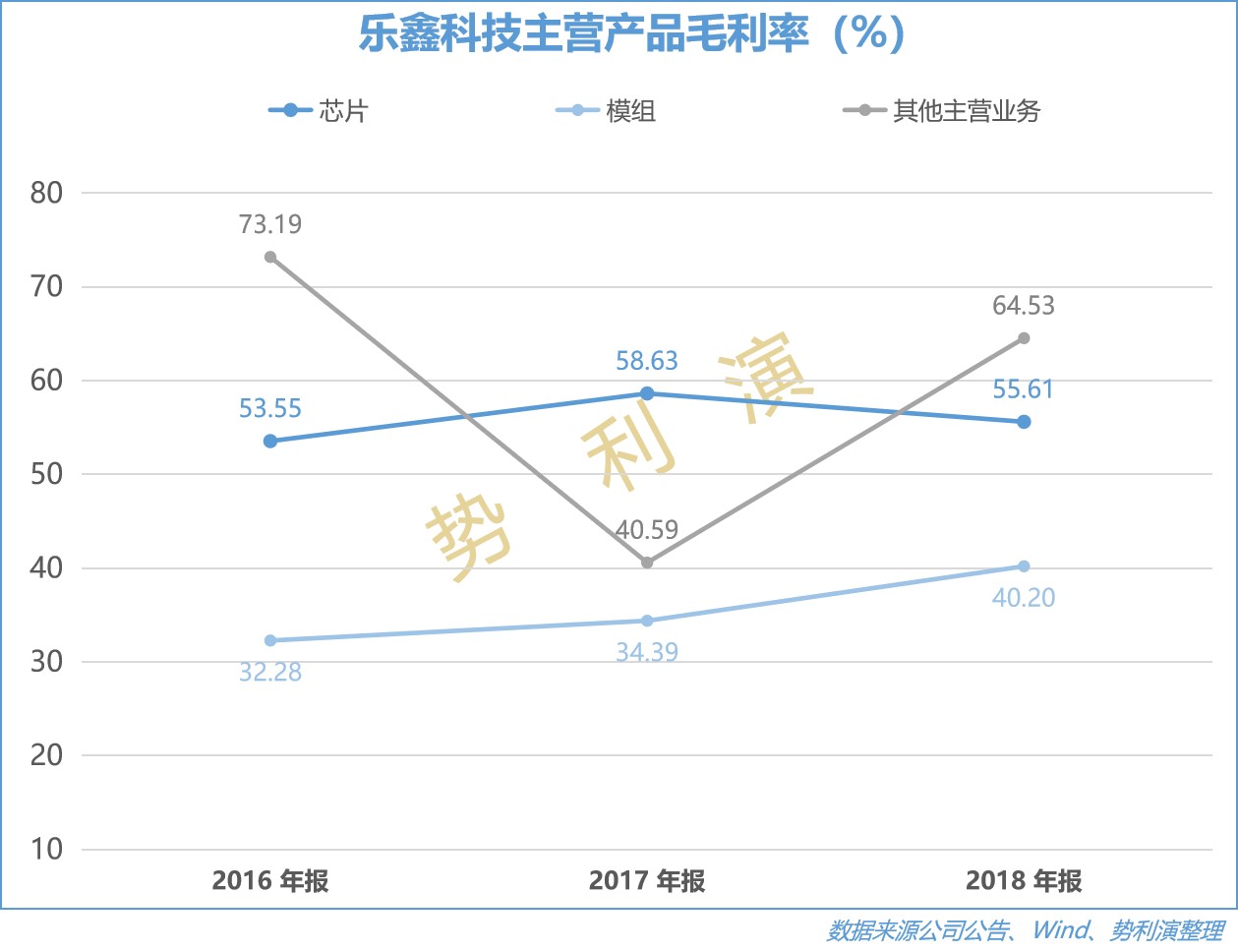

从毛利率上看,公司产品毛利远远高于行业平均水平,而且毛利率较为稳定保持在50%,具有较强的竞争力。

小演观察

智能硬件的第一步就是联网,WiFi作为短距通信成本最低的通信手段,在智能家居行业具有得天独厚的优势,据Machina Research的推算,2025年有270亿连接,其中短距通信占比72%,约194亿,短距通信中主要是Wi-Fi和Zigbee,中国市场大约占比20%,乐鑫科技目前预测2019年营收约为7亿计算,考虑到其较强的竞争力和国产替代,公司拥有巨大的市场空间。同时,由于Wi-Fi芯片市场较为成熟,市场竞争较为激烈。

财务排地雷

看看公司的财务报表,从盈利、成长性、含金量、运营、偿债等五方面能力,分析企业是否存在明显的雷区!

行业选取的是芯片国产化行业。

1. 盈利能力

从盈利上看乐鑫科技优于软件行业平均,最近三年的盈利能力不断提升。

小演评级:四星

2. 成长性

乐鑫科技营收持续高增长,2016到2018年年均复合增长率为96.55%,据公司分析高速增长业务收入和净利润主要得益于下游物联网、人工智能终端应用行业的快速增长。净利润增长较营收更为突出,说明公司有效的控制了管理费用,经营能力也得以体现。

小演评级:四星

3. 含金量

由于公司的规模不大,因此现金流波动较大,18年的现金流较为健康。

小演评级:三星

4. 运营能力

从周转率上看,公司的经营水平处于行业领先,同时账款的回收较好,说明公司的确实具有较强的竞争力。但需要对库存进行更有效管理,防止存货积压的问题。

小演评级:三星半

5. 偿债能力

公司对于扩张比较谨慎。

小演评级:四星

6. 研发能力

无论从研发费用占比和研发人数占比,公司对于研发非常重视,公司 2018 年研发支出占比有所下滑,主要原因是营业收入高速成倍增长。

产品在硬件性能、软件功能及开源生态系统等方面,处于领先地位,也说明公司研发实力较为突出。

小演评级:四星

综合评级:四星

买入看时机

从企业的分析上看,乐鑫科技是一个处于物联网大潮之中的企业,但是小演认为买入的时间,目前乐鑫处于箱体震荡的上沿,PE(ttm)106倍,较可比的全志科技(PE 87倍)和中颖电子(PE 39倍),较为高估,等待回调企稳信号。

本人观点仅供朋友交流,分享是态度,不构成投资建议!

风险:

1. 竞争加剧,毛利率大幅下滑

2. 智能硬件发展不及预期