温馨提示

1.全面注册制下,新股破发将会是常态化, 截止2023年8月27日),主 板,创业板和科创板 共上市185只新股,其中破发37家(以第一天收盘价为依据),破发率20%, 告别无脑打新时代,特推出打新申购建议系列。

2.用数据说话,截止2023年8月27日),主板,创业板和科创板共上市185只新股(8月份25只,7月份31只,6月份31只,5月份24只,4月份28只,3月份25只,2月份15只,1月份6只),本人185只新股都给予了打新申购建议: 其中169只准确,16只不准确,准确率91.35%。 水平有限,谨慎参考!

3.打新申购建议主要参考以下几方面,更多是以接盘者的身份,而不仅仅是从基本面去考虑是否申购,不认可的可绕道。

参考因素一:

发行价格和发行市盈率:根据我的经验价格越高风险越大,但也不绝对,比如科创板高价股资金认可度就很高;

参考因素二:

题材概念:概念符合市场热门即使发行市盈率偏高首日也不缺乏接盘者;

参考因素三:

基本面:公 司所处的行业地位,报告期内的业绩情况,营收和利润是增长还是下滑;

参考因素四:

对标企业情况,从已上市A股公司中去做类比

参考因素五:

新股板块情绪:比如今年创业板新股情绪好的时候,市梦率也不缺乏接盘侠,而去年情绪不好的时候,各种破发

4.文章数据主要参考招股说明书,部分内容来源于网络,如有涉及侵权,请联系我删除。

一 公司基本情况速览

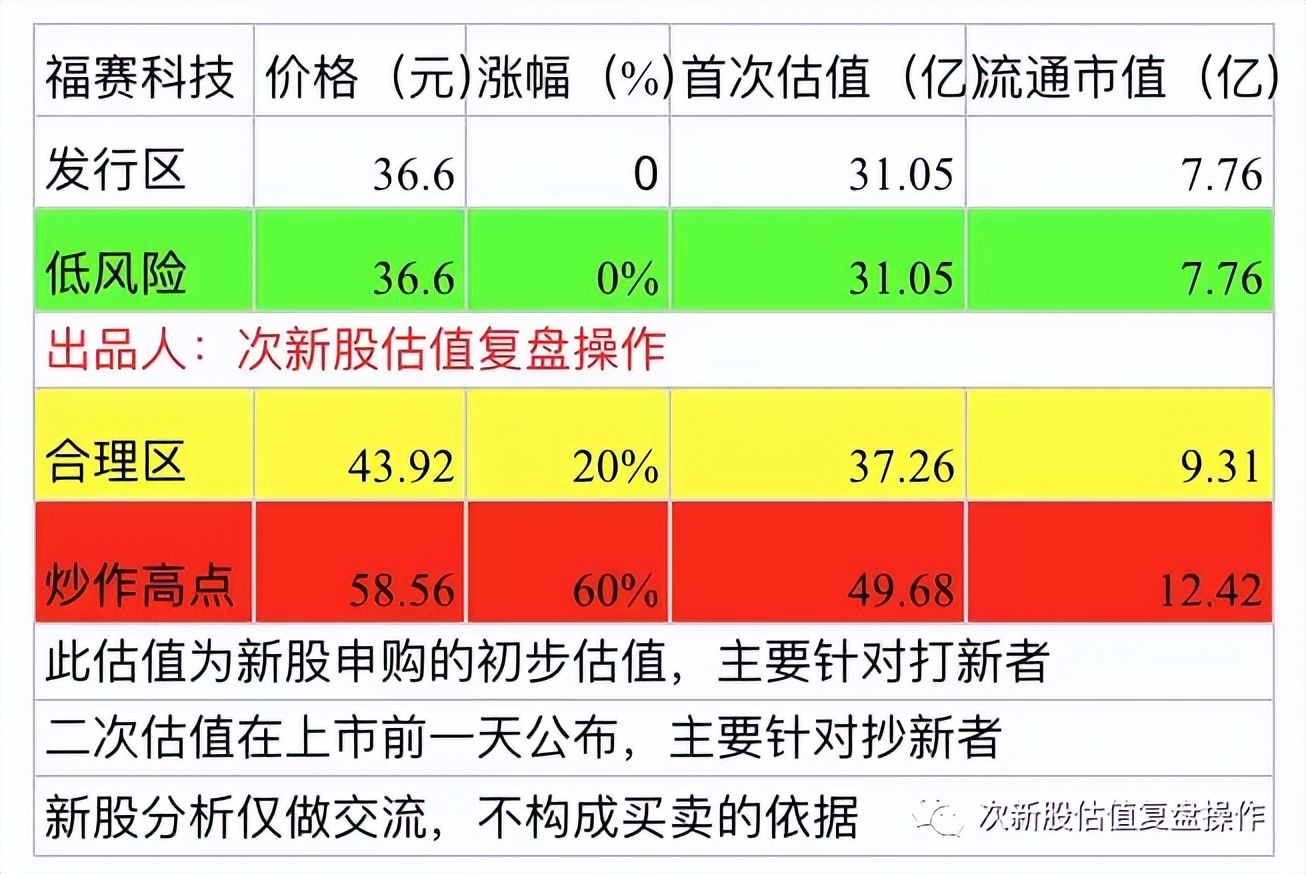

总股本:8484万股 总发行量 :2121万股

发行价格:36.60元 募资总额:7.76亿

发行市盈率:38.33 行业市盈率:25.16倍

所属行业:汽车制造业

所属区域:安徽

2022年年报净利润同比增长16.73%

2023年中报净利润同比增长6.26%

二 公司观察

1.行业地位

2.主营业务收入情况

3.近三年财务数据

从下表可以看出,报告期内公司营收和利润均保持持续增长趋势

2022年年报,每股收益1.43元,每股净资产7.03元,净利润同比增长16.73%

2023年中报,每股收益0.63元,每股净资产7.77元,净利润同比增长6.26%

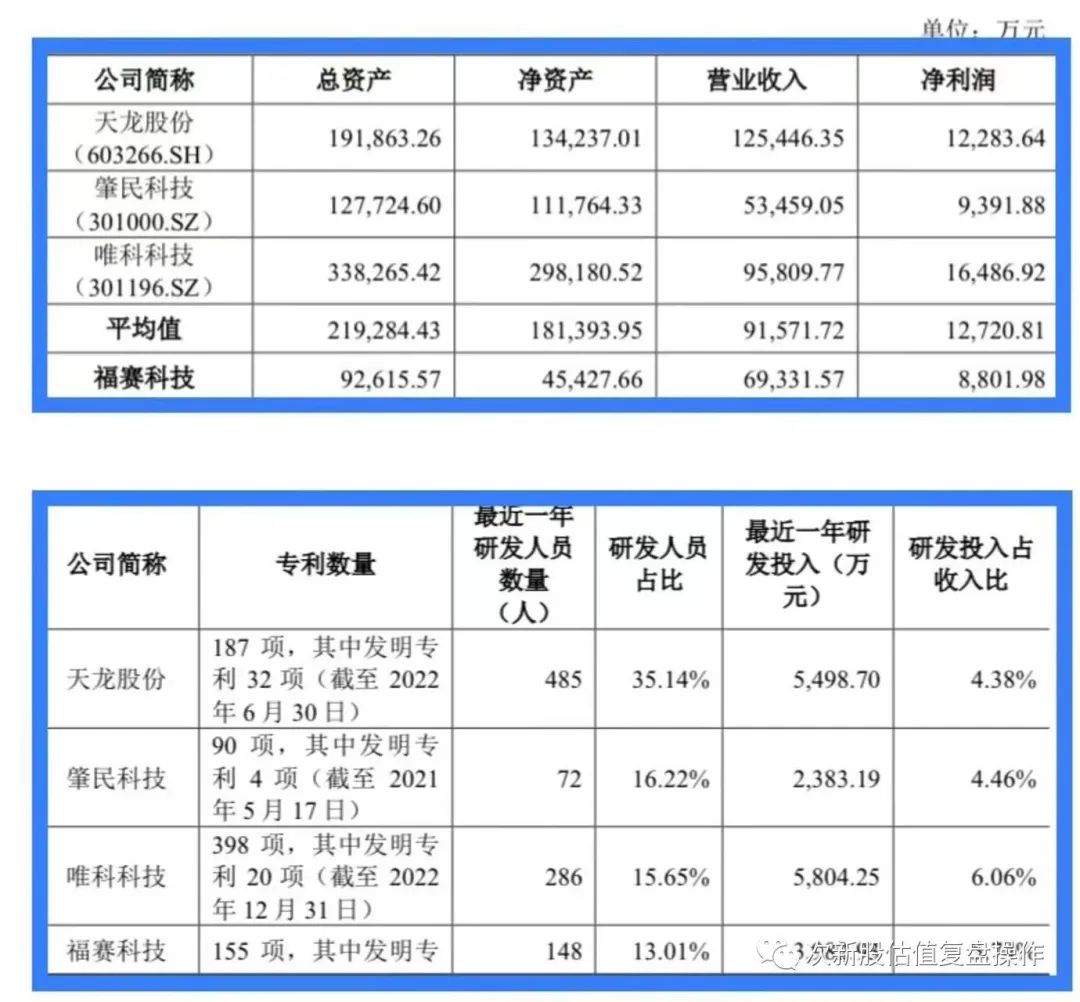

4. 同行业对标

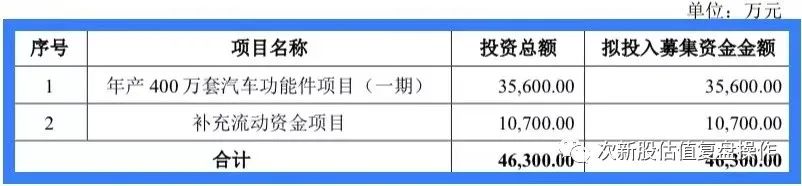

5.募资用途

6.2023年1-9月经营业绩预告

预计公司2023年1-9月实现营业收入为62400万元至65600万元,较上年同期增长约25.74%至32.18%。预计归属于母公司所有者的净利润为6700万元至7200万元,较上年同期相比变动幅度为-0.86%至6.54%;扣除非经常性损益后归属于母公司所有者的净利润为6300万元至6800万元,较上年同期增长约4.93%至13.26%

7.主承销商 中信建投证券

8.题材和概念 ①汽车零部件②新能源车③比亚迪

9.发行价格36.60元 流通市值7.76亿 发行市盈率:38.33倍

三 估值及打新申购建议

公司是一家专注于汽车内饰件研发,生产和销售的高新技术企业,主要产品包括内饰功能件和装饰件。其*功中**能件主要包括空调出风口系统,杯托,储物盒,车门内把手;装饰件主要包括车门内饰面板,主仪表板内饰面板,副仪表板内饰面板,装饰条及装饰圈。公司主要产品应用于日产,本田,丰田,现代,福特等跨国汽车品牌,以及长城汽车,吉利汽车,奇瑞汽车,长安汽车等国内自主汽车品牌,公司产品亦运用于T公司,比亚迪等新能源汽车领先企业,2021年,公司核心产品空调出风口,杯托和储物盒在全球汽车中的市场占有率分别为2.77%,1.70%和0.55%。汽车内饰件生产企业,报告期内业绩维持持续增长,盘子不大,概念丰富,给予 积极申 购 建议。

预测表说明:新股预测表的价格,主要是指新股刚上市时可能的运行区间,里面的低,中,高风险也仅仅是根据上市前公司基本面和此阶段新股情绪做出的初步预判,上市后随着资金介入的力度和题材的发酵程度,个人估值也会不断变化,对估值变化感兴趣的可关注本号每天新股复盘。整体看来,大部分的新股上市风光几天后都要大幅回落甚至腰斩。

申购等级说明:新股申购建议分为积极申购,申购,谨慎申购,放弃申购四种,我只会申购给予了申购和积极申购两种建议的,谨慎申购和放弃申购建议的我基本不会申购。

重要声明:本人不荐股,文章内容属于个人操作心得分享,所有观点不构成任何股票买卖依据!据此投资风险自理!

微信改版后,没有被设置“星标☆”的微信公众号,文章推送将会有推迟,如果您想第一时间收到“新股信息”,请记得设为星标,如果您觉得文章对您有参考价值,请记得点赞,分享!(点击本文标题下方的“次新股估值复盘操作”,再点击右上角三个点“...”选择设为星标,就OK啦