在九江的龚女士因为父母走的早,一直都肩负着照顾亲弟弟的责任,想着自己弟弟长期在外打工没有什么保障就为弟弟投保了一份保险,保费都是龚女士交付的,如今也缴纳了7、8年,没曾想弟弟真的发生了意外离开人世,龚女士就想着拿到这份保险赔偿给亲侄子提供经济保障,可明明应该赔40万的,保险公司就只赔了20万,这让本就难过的龚女士更是气愤,到底事情是怎么回事呢?

01案例回顾

据江西网络广播电视台于2021年3月3日,原标题为《九江永修:平安保险不“平安?”》报道。

从2013年开始,龚女士的弟弟就通过九江永修平安人寿保险公司购买了一份名为《智胜人生终身寿险(万能型)》,每年保费6000元,缴费期10年。

龚女士表示,是因为当初自己考虑弟弟外出打工没有任何保障,于是主动跟弟弟商量龚女士出钱让弟弟购买的这份保险。

龚女士因为是主动建议弟弟投保的,对这个险种也有一定的了解,她理解的是:最低赔付的保额就是40万,已经缴纳了7、8年保费.

2019年3月份,在外打工的弟弟真的就因为意外离世,龚女士介绍说她们父母走的早,弟弟又离了婚,就怕弟弟没有能力照顾好自己的孩子,出事后,龚女士就肩负起照顾侄子的责任,想着有了这个保险的赔偿起码能为侄子提供一定的经济保障。

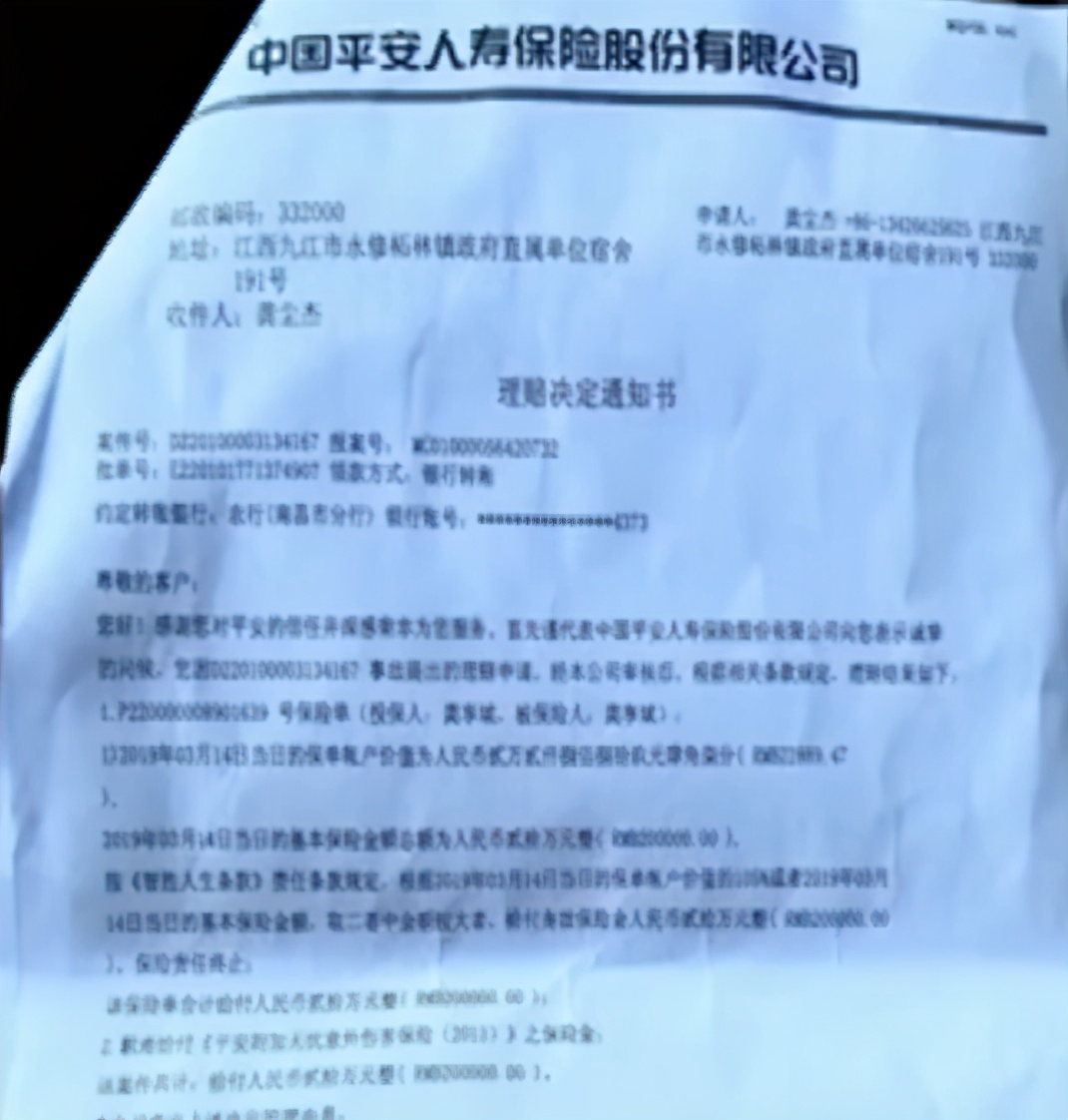

可没想到的是平安人寿给出的赔付仅为20万,比龚女士认为的40万少了一半,给出的理由是说龚先生是因为得了病,不是意外死亡。龚女士就不服了,哪来的证据表明弟弟是因为得病身亡的。

随后记者来到中国平安人寿九江中心支公司永修支公司了解情况。该支公司刘经理表示,我们只能把你们的疑惑反映给上级机构,理赔问题是上级支公司的职责。

记者就直接来到中国平安人寿九江中心支公司,在这里相关的理赔工作人员接待了记者。

工作人员表示,龚先生实际的情况为“猝死”,不属于意外险的赔付责任内,是免责的条款。

记者:龚先生怎么算做“猝死了”

工作人员:我们有法医的相关鉴定报告,上面写明是“猝死”

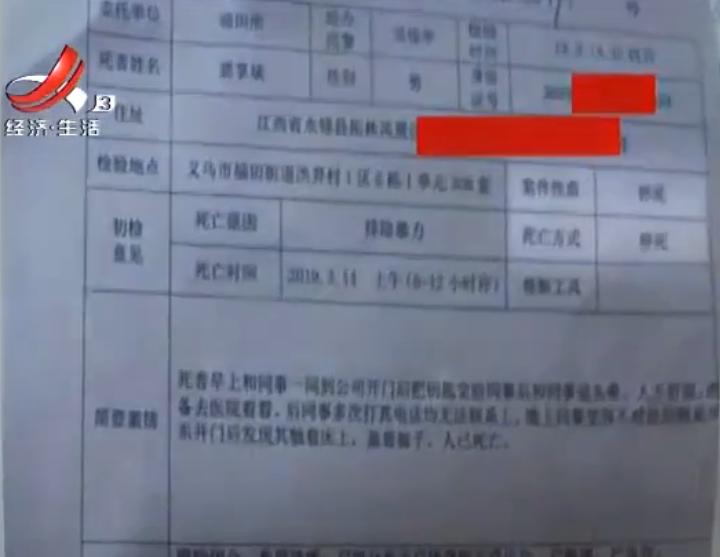

接着该公司工作人员向记者出具了一份司法鉴定报告,死亡原因处确实写明是“猝死”。

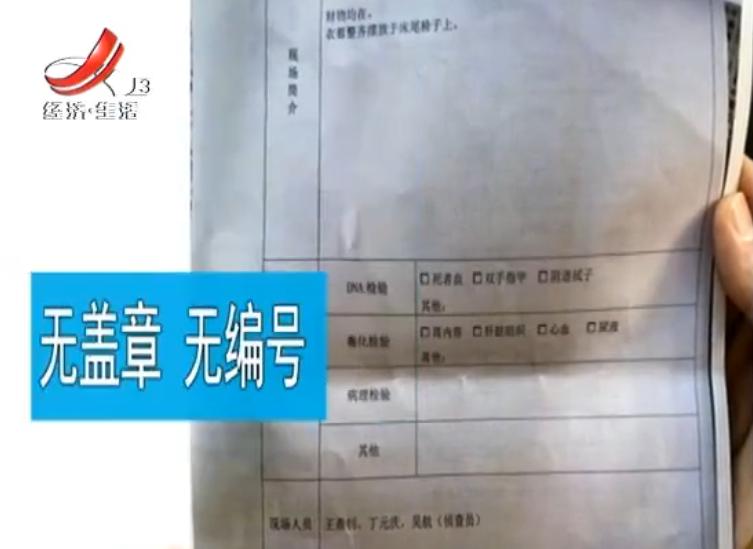

但记者发现,出具的这个鉴定报告即没有编号也没有相关单位的公章,向保险公司提出这份材料的真实性。

工作人员表示,这个是拍照的证件,不是原件。

记者:那你们就凭这个不是原件的拍照既没有公章也没有编号就对龚先生的死亡定性,走相应的理赔流程,这样合理吗?

工作人员:这个事实我们公司是已经认可了的,所以才会给客户下发理赔决定书的。

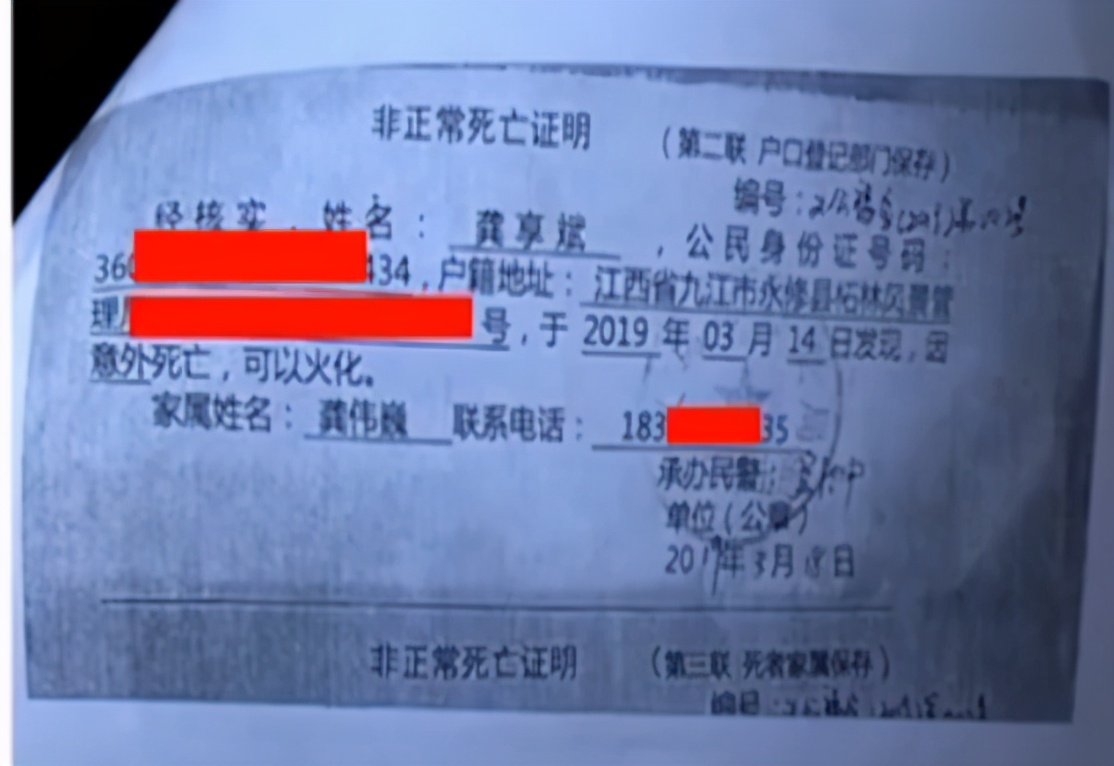

之后记者拿出了一份由龚女士提供的“义乌警方于2019年3月14日出具的龚先生非正常死亡的证明”,有编号有公章,上面写明死亡的原因是“意外”。

工作人员:这个是客户提供的死亡证明,是真实的,但我们保险公司也从相关的公安机关了解到了一些其他证据。

记者:那你拿出来其他的证据啊

工作人员:因为你跟客户没有利益关系,为了保护客户的隐私我也不能跟你说太多。

记者:那现在有两份证明,你们提供的法医鉴定,没有公章没有编号,写明是猝死;公安机关出具的死亡证明,有公章有编号,写明是意外死亡,那你们保险公司为什么会选择前者作为依据下发这样的理赔决定?

对于这样的疑问,保险公司工作人员没有当面回复,表示做记录后会进行详细的核实在联系记者。

之后记者又把当时的情况反馈给了龚女士,龚女士表示就是对保险公司感到非常失望,就是一幅他们说的算的态度,我弟弟从来就没有得过病,就以得病为由少赔20万,实在有些过分。

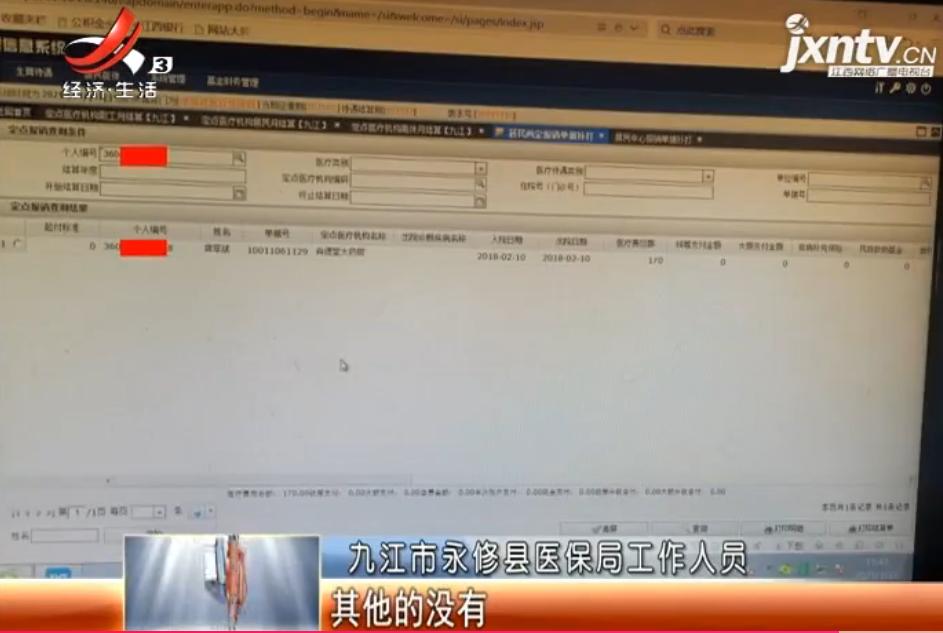

记者为了证实龚女士的说法还特意到当地社保局调取龚先生的医保卡使用记录,医保局查询后只有2018年有过买药的记录,并没有其他既往病史、住院的报销记录。

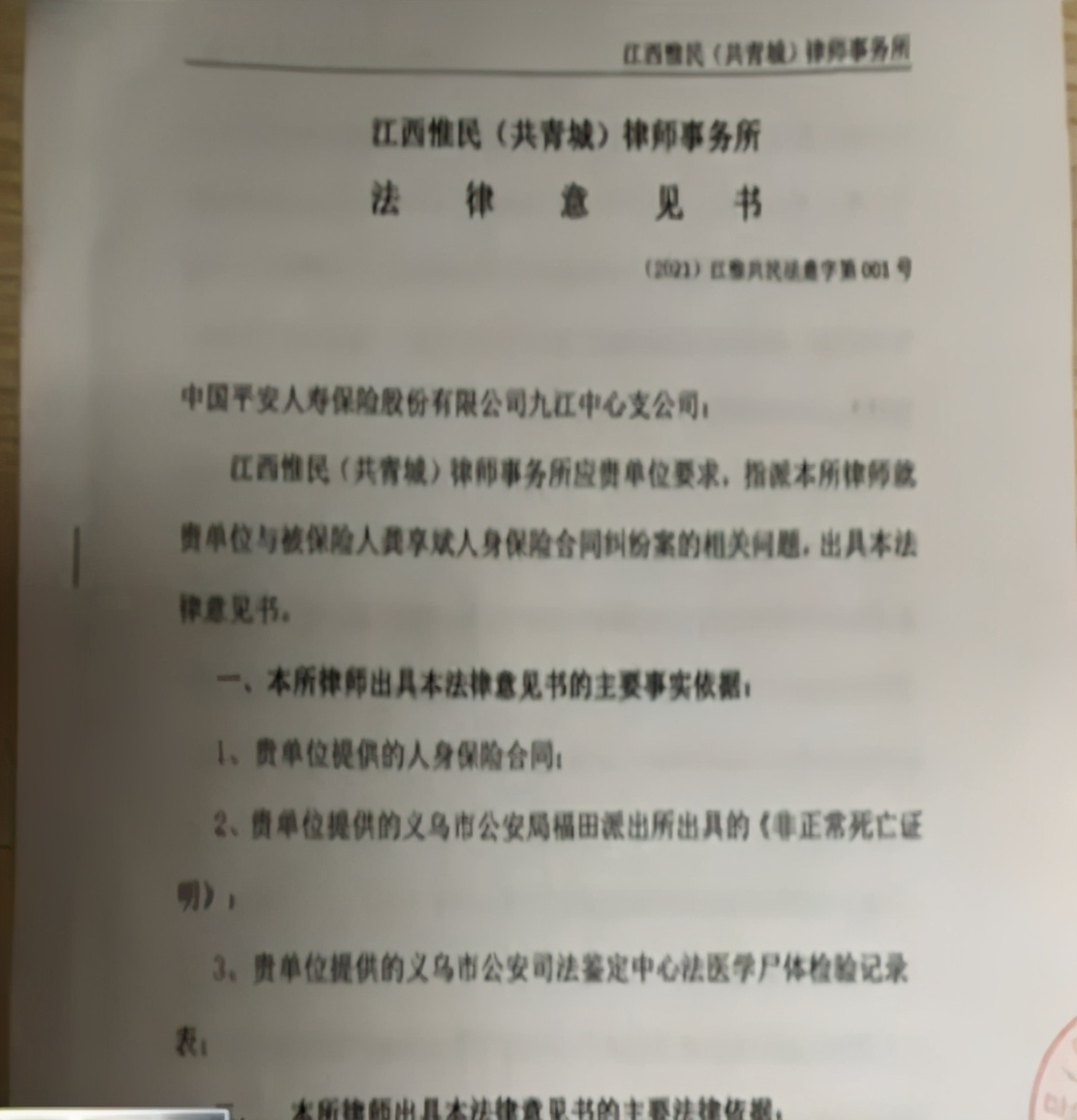

最后该保险公司向记者发了一份一个律师事务所做的“法律意见书”。

其中引用相关法律法规和一些法定名词定义中表示:公安机关出具死亡认定书中的“意外死亡”是不排除因自身疾病致死的情况,也就是说,公安机关所说的意外死亡是包括猝死的情况。

而猝死是该保险公司中这款附加意外险中的“免责”条款,所以猝死的情况该意外险不能赔,最后保险公司按照主险中寿险责任赔付20万是合理合法的。

最后该报道总结:

希望中国平安人寿保险九江中心支公司能拿出足够说服的证据,与龚女士充分沟通,释疑解惑,给大家一个交代。

以上就是这个报道的全部内容,从中我们缕清发现争议的焦点就是经常见到的一种理赔纠纷“猝死的情况意外险到底该不该赔”。

02案例分析

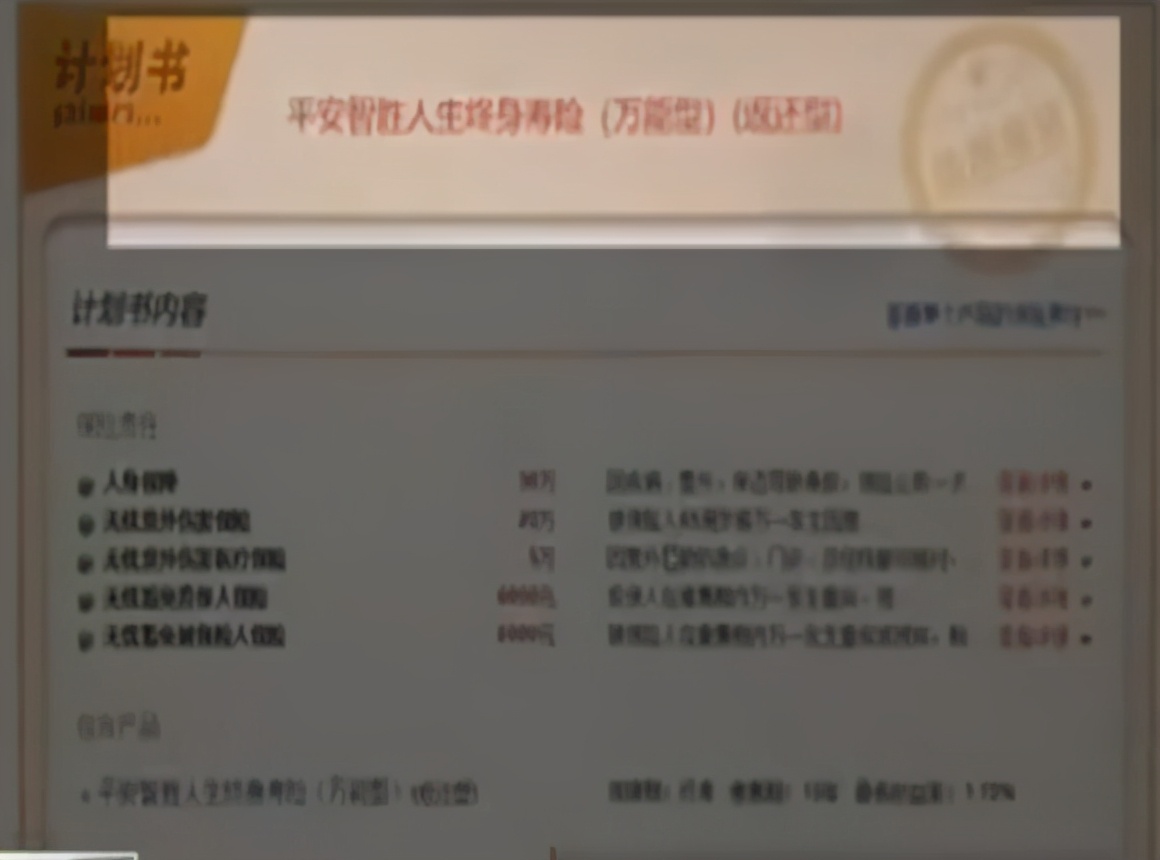

我们先来看看龚先生这个保单的构成,视频报道中展示的保单投保计划比较模糊,但大体可以看出一些内容

主险名称:平安智胜人生终身寿险(万能型)附加了一些其他险种,大体保障责任如下:

人身保额20万

重疾保额20万

意外保额20万

相关医疗险看不清,对这次分析也没有用就不说了。

由此可以看到如果是疾病死亡赔付20万,如果是意外死亡的话就是人身20万赔偿加上意外险赔付20万,共40万。

重点就是龚先生的死亡算不算做“猝死”,猝死算不算意外死亡的保障赔付范围。

什么是猝死

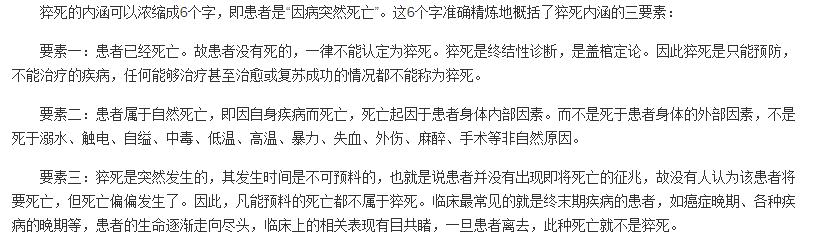

猝死的官方定义是因自身疾病导致短时间内死亡的情况。

可以看到猝死定义确实不在意外险赔付范围内,因为意外险的意外是指,突发的、非本意、外来的、非疾病的情况导致的才算意外。

猝死的根本确实是因为内在的疾病引发的,比如突发心脏病、脑梗、供血不足等情况又因为猝死情况来得突然,一般没有太多机会到医院做相关的救治,更不会有时间做相关的诊断和鉴定是什么情况引起的,就导致猝死让我们一般大众都认为是一种“意外情况”,然而实际并非如此,但一般只有涉及保险理赔划分猝死才有意义,一般也用不到,所以大家也很少纠结这个定义。

在实际中想要提供相关证据证明猝死也是很难的,大多数情况都是按照经验判断,比如一般在1小时内死亡的公认为心源性猝死;在排除掉意外原因造成死亡的6小时内也基本都算做猝死的情况。

那这个时候公安机关一般是需要先做鉴定的机构,首先要排除意外、他杀这类的情况,加上因为人死了不能放时间太久,不涉及其他情况就要及时出具相关手续,那就只能先写:正常死亡(一般就是指老死,因为疾病导致身体机能不可逆)、非正常死亡(包括意外死亡、自杀、他杀)两种情况。

这里公安机关所说的非正常死亡中的意外死亡就包含猝死的情况,这在相应的法律法规中有明确的解释内容;之后如果有必要明确是否是猝死,就需要相关法医在做进一步鉴定,是因为供血啊,心脏啊,还是血管导致的,来支撑猝死的依据。

以上是现实中实际的情况,涉及到保险赔偿就不一样了,过去的意外险合同中确实大部分都明确写明“猝死”是免责的,这种情况在最近几年的险种中才有改观,会特别注明猝死可以赔。

而一般销售人员不会对意外险中关于猝死情况免责做重要的提示,导致一般人买了这种意外险并不知道有这个保障漏洞;而加上保险合同一旦签署合同的条款内容是不能更改的,就导致以前购买的保险合同有一定的保障漏洞不被消费者熟知又不能得到后期及时的弥补;导致后期就可能出现因为只购买意外险因猝死免责不赔或者因为买了纯重疾险(不带寿险责任)发生猝死无法提供相关疾病的诊断和病理导致不赔的理赔纠纷。

去年支付宝的相互宝就发生了这种多起理赔纠纷报道,搞得很多人不明所以就认为相互宝不安全而退出的情况。相互宝虽然不是保险但对标的是商业保险中纯重疾险没有寿险保障责任,所以猝死就因为无法提供相关疾病的诊断和病理,又没有寿险赔付责任而没有拿到互助金。

对于商业保险的好处就是,如果发生这样的情况,结合很多的案件维权看,只要起诉基本都可以获得这部分赔偿,法院判赔的依据并不是保险合同本身,而是保险法关于保险合同内容有充分提示和告知消费者不利条款的义务说明,如果保险公司或者销售人员没有充分告知和提醒消费者合同中对你不利的地方导致利益受损,那么这类免责条款大部分都是无效的,所以保险公司就必须赔。

这里我们就要区分并不是保险合同本身不靠谱,而是相关法律为了保护消费者的利益作出了额外的相关规定。

03案例提示

这个案例说明了一些什么问题

一、保险还是有用的

但是不同的保险类型对应的保障风险不一致,单一的险种或者组合都不能应对我们实际生活可能发生的所有风险情况,所以购买保险一定要先保证配置险种类型要齐全,重疾险管大病赔付,医疗险管住院报销,意外险管意外伤害赔偿,寿险是对重疾险不包含的情况或者达不到相关疾病理赔条件作出的兜底赔付保障,缺少任何一个类型的险种都无法保证保险可以起到应有的作用。

二、保险理赔涉及的出险情况鉴定其实并不是保险公司自己说的算的

其中还要涉及到医院、公安机关、法医鉴定、医保卡使用情况等出具的相应证明材料,而这些机构也并不一定出具的证明就是“准确、真实的”,在需要的时候我们作为消费者一定要明白其中可能涉及对我们不利的部分,不要等到形成无法更改的书面材料后导致保险公司为难我们。

1、最常见的就是就医的“主诉环节”,有些人一旦去了医院在这个环节上往往会夸大自己的病情和症状出现的时间,而这个时间一旦超过你购买保险之前,就会被保险公司认定你是属于“带病投保”,进而导致不赔。

2、再有就是医保卡,你为家人购买了治疗慢性病的药物使用医保卡后,按照规定,医保卡和身份证作为我们个人唯一的社会标识,保险公司自然会认为你的医保卡就是你个人身体情况真实的表达,就会认为你虽然没去医院,但购买了治疗先关疾病的药品也视同你有相关的疾病所以也属于“带病投保”进而导致不赔。

3、公安机关出具的死亡证明中,非正常死亡的意外死亡很容易和我们大家自认为的猝死情况搞混,猝死虽然在公安机关哪里叫意外死亡,但在保险公司这里是属于意外死亡的排除情况,如果意外险中没有明确提供猝死保障,那么多数意外险都是不赔的。

4、这里已经购买保险的朋友就一定要注意,任何保险都是按照合同办事的,一旦签订就不能更改,但保险一般都需要长期缴费,这就很容易导致你现有的保单合同内容会和我们现在实际的保障需要脱节,导致有些情况不能得到应有的赔付,你还在傻乎乎的以为有了保险就可以应对所有的风险情况,实际根本不可能达到,最后就容易出现买了保险得不到赔付,不是骂保险是骗人的,就是怨天对地的,也没有实际解决你的问题,所以一定要重视。

那这样的情况下就需要我们及时审视自己的保单保障责任,缺少的保障及时加入新的险种进行弥补,比如有些朋友购买保险比较早,当时只有重疾险和小医疗,还没有百万医疗险,而现在百万医疗险的作用是越来越重要,这个时候就需要补充百万医疗险来保证住院花费大额情况减少自己的自费损失;

对于同类型的险种如果是消费型的就需要及时进行更换掉,反正一年就是交那么多钱,不出险也不给你,为什么不用新的险种替代来完善保障责任的缺失,比如之前险种附加的意外险,像案例中龚先生的保险情况,可以看到猝死的保障不赔,就需要去掉这种意外险更换成新的带有猝死保障的意外险来补充这个保障并且还提高了保额。

现在一年298元的意外险就可以提供意外身故100万赔偿,猝死50万赔偿,如果龚女士了解到这一点,及时给弟弟更换,那这次出险就可以获得最少70万的赔偿,这就是差距;毕竟你保险合同有的内容肯定要赔,合同中没有的即便打官司能赔我想很多人也不想采用这样的方式,对不对?

04案例总结

由此可以看到保险确实说道有很多,之所以我们一些人觉得保险不靠谱,经常看到保险理赔的纠纷出现实际上都是源于我们大家对保险的认知不够。

一、你这些都是错误的认知

以为买了大病险得病了就能赔,那怎么可能,你得病都觉得是大病,其实远远达不到保险相关疾病的理赔要求;

买了意外险猝死就应该算做意外,获得意外险的赔偿,却不知猝死意外险通常都是免责的;

买了百万医疗险竟然还有人不知道有免赔额的要求,花了几千块钱想让百万医疗险报销是做不到的;

很多人买保险不是买错了,就是没买全,花的钱确实不少但没有发挥出实际的效用,买保险谁都不想用到,当买的一份安心,害怕万一出险了怎么办,就是因为这样的心理没有仔细研究自己需要什么保险,是否买的全面,是否买的保险能应对所有的风险情况。

二、对于保险销售人员

而对于其中连接保险和我们消费者最重要的保险代理人现在都是什么情况大家都非常清楚。

保险销售最有意思的是都会采用“主实宾虚”的表达方式,就是一句话,前面一句说的都是真理、事实,你听完觉得说得对,也应该怎么办,但后面一句到涉及产品的时候往往达不到前一句说的意思。

比如前一句说:孩子年纪小,体质弱,上医院钱不少花,什么感冒发烧,头疼脑热,猫爪狗咬都要预防,你一听这前半句觉得说的对,是事实也是真理;而后面只给你推荐的是一款重疾险,之前说的这几项其实都不管。

再比如,买保险就是花小钱办大事,有病管病没病养老,多好;你一听前半句说的对,是事实也是真理,而后给你推荐的产品是一款重疾险,有病出险要达到相关理赔条件才能赔,达不到就不赔,这叫有病管病?所谓的养老大部分就是退保返还对应年限的现金价值,往往比本金少很多,这叫没病养老?

这就是“主实宾虚”的表达方式,目的只是勾起你的兴趣,把推荐的保险“包装”成好像什么都管,什么都赔,用不上还能返还本金的完美商品,实际没有一款险种可以做到,那是大家看到的概念车,实际哪有这样的产品。

所以之后我们还要要通过实际的合同内容条款来论证这句话的真伪,这就是犹豫期的作用,但很多人就是出于信任或者熟悉省掉了这个环节导致最后自己被忽悠上了当,当未来用到的时候才发现完全不是这么回事就已经没有后悔药了。

所以与其指望他们还不如自己多上心,自己对自己的切身利益都不上心,你能指望谁。好了今天就说这么多,如果你对自己的保单有疑惑欢迎在评论区留言给我。

写在最后

1、如果你看完上面的文章还有不懂的地方,欢迎在评论区留下你的疑惑,我会及时回复你。

2、想要给家庭或者自己配置保险,可以私信我,我会根据自己多年经验,帮你提供一些值得参考的建议。

3、如果想要诊断自己的保单或者还有核保、理赔等疑难问题,也可以私信我,我定知无不言言无不尽。

4、以上都不需要你有任何的投入,请放心。