少儿超能宝2.0是今年4月1日之后推出的升级产品,当时记得微信朋友圈等各种平台都是太保保险代理人漫天的宣传,说少儿超能宝要停售,鼓吹大家快快下手,否则过了这村就没有这店了。然后被华丽丽滴打脸,很快升级版来了,只是略作调整,价格上涨了5%-10%。,让太保代理人口口相传的“震撼来袭”的少儿超能宝2.0,真的像是超级无敌战士,能给我们的宝贝们超能超能超能守护吗?

太平洋保险-少儿超能宝2.0

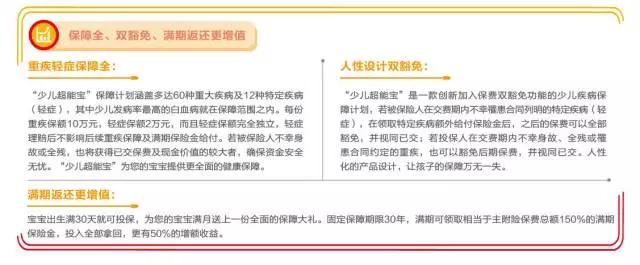

保障内容(以0岁男孩40万保额举例):

➡ 88种重疾:40万+已交保费

➡ 20种轻症:8万

➡身故或全残:已交保费或保单现金价值较大者

➡保障期限:10年缴费,保障30年

➡满期保险金:合同期满,退还150%已交保费

➡保费豁免:被保险人轻症豁免;

投保人身故、全残或重疾豁免

➡ 0岁男孩40万保额的费用:3600元/年

这么简单看看,是不是觉得还不错。此外,保险销售会反反复复跟你说,你看看,保障多全面,我们公司规模大啊,偿付能力好啊,售后服务顶呱呱啊,最重要的,还可以退150%,百分之五十的收益,多么高的收益巴拉巴拉。单纯的你,心动了吗?另见宣传图。

据宣传,该产品是少儿专属、保费低、保障超全面、保费能返还、自带四重豁免等巨大亮点,业内无敌,领创市场!

24度保点评

小小吐槽先。

你一定看到朋友圈各种“产品停售”,“产品要涨价”,“保险行业大变革”,“机不可失失不再来”,看多了听多了就觉得好像再不赶在这个时间前买保险,一个“曾经有份真挚的保险摆在我面前,我没有珍惜”、一个天上掉馅饼占尽便宜的保险时代就离我们而去了。

不喜欢不喜欢不喜欢保险销售以为人民谋福利之名义,以时间节点作为鞭子,诱导、连哄带骗,煽动大伙儿快快买保险。

24度君甚至曾经接到电话说“您就当为我完成业绩先买一份好么,不然我这个月很麻烦”。也是醉了!!(这里没有诋毁太保的意思,请注意,我说的是各大保险公司,那些曾经这么闹闹的,恩没错,都在中枪榜上)

姑且不说产品到底怎么样,保险是要花钱的好嘛,花钱的事情请让广大消费者好好考虑清楚,货比三家,弄明白自己买的是啥再说,好吗?!怎么就能急急忙忙三言两语就下手呢,对吧。

言归正传,上分析:

1、保障范围

保险是对未来的一种保障,自然是越全面越好。超能宝这款产品覆盖80种重疾,20种轻症,应该在当前市面上来看算中规中矩,无大过也无大功。相关高发疾病基本都是包含的,没什么问题。

2、保障期限

这款产品0-17岁可以购买,保障期限30年,其实蛮尴尬的。比如0岁男孩,健健康康成长到30岁,这份合同终止,退回保费,但是30岁正处于一个人的事业起步期,奋斗期,也有可能已经结婚生子,需要养家糊口,退回来的这几万块钱算什么呢?正是不能独担风险而保障必不可少的时候,重新选择投保的话,先不说30年期间的通货膨胀,保费可就不是这么三四千块了哦。就更别提10岁孩子,甚至17岁孩子去购买这样的保险了,合同期满都40多了,再投保还得看是不是标准健康体,选择可能不会很理想。

3、缴费期限

10 年缴费,从*制抵**通货膨胀以及豁免的角度来说,其实缴费年限越长越好,这款产品没有提供其他缴费期限选择,对于家庭预算紧张或者不足的人来说,可能会有点纠结。

4、等待期

等待期180天,不好!目前市场上的产品基本都是90天标配。因为等待期期间如果不幸出了事,保险公司是不赔付的,所以对于保险合同来说,等待期越短越对消费者有利。投保后半年内出事的也不少,因此,没事当然好,但谁知道意外和明天谁先来呢,对吧。

5、满期返还

光这一点应该会吸引不少特别在意花了的钱是否可以拿回来的人群或者觉得不赔不退就亏死的人群,如果这些人不懂理财计算,再这么一加上150%的杠杠,必然觉得:哇塞50%的收益率耶,太划算了,既保障又理财,多么完美。别逗了,收益率不是这么简单计算的好么,不信你问问度娘,随便找一个理财计算器,来个定投10年测算下就知道啦。

当然,返还是好事,是优点,但这离一个理想的理财型产品还差很远很远。其实我不反对返还,如果同样保障同样价格,还返还保费,干嘛不要。不过如果加上返还,保费贵了很多,那这个就要看贵多少是否划算了。

分清主次,想明白自己购买的保险的真正目的,自然就知道如何取舍。

6、豁免

自带被保人轻症豁免,这个是每个产品基本都自带的;自带投保人身故重疾豁免,恩,少见,不过有点可惜没有轻症豁免。一般产品都是可附加投保人轻症重疾豁免。

7、保费

0岁孩子,40万保额,3600元,一点儿也不便宜呢。怎么讲呢,3600*10年的总保费,要么可以只花几百买定期,要么可以同样价钱选择保障责任更多或者保障期限更长或者保额更高的产品。

对少儿来说,未来人生路漫漫,花同样的钱,保障更长、保障更多,何不美哉?

不总结,一点儿小建议吧,毕竟人的诉求不同,可能有的人就是看重返本或者看重太平洋这个公司品牌呢。如果真是这样,没有问题的,自己觉得合适就好,旁人无需多言。

俗话常说,养儿一百岁,常忧九十九。

先管常常忧虑的事——健康平安,若不幸,有钱医治,然后再说给他未来存钱减压的事。也就是呢,先管保障,花少钱买高保额大保障长久保障,再管储蓄和收益。

鱼与熊掌兼得的事儿,想想就好,你懂的!~