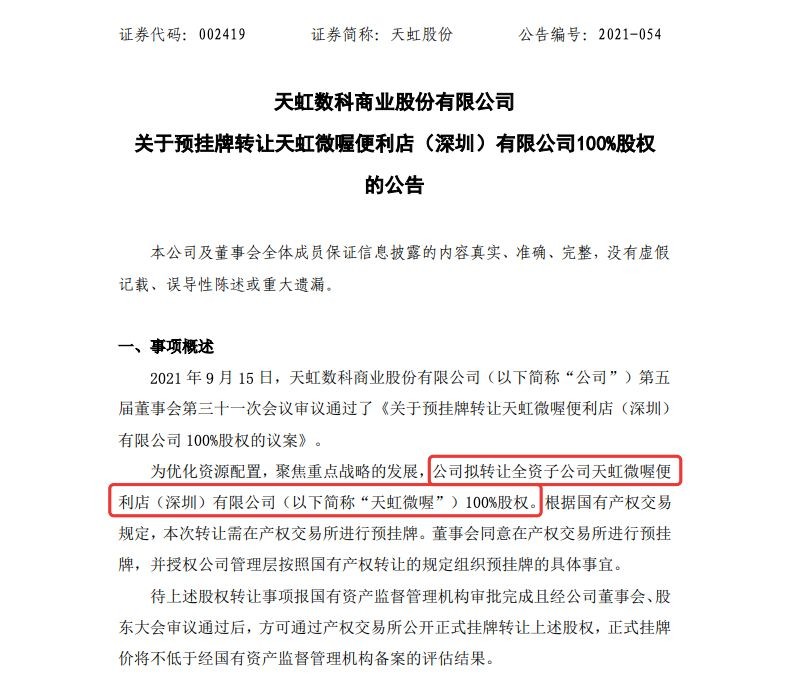

许多人对天虹的理解是:鉴于大超市和中小超市的一个综合大卖场,货物品类齐全,但比那些国际化的大型超市不足,比普通的卖场则又在档次上显得高一些。如果不是对广大地区熟悉的人,还不一定知道天虹,这家早在1984年就创立的企业,旗下以百货购物中心、便利店、超市三种业务为主,虽然从近几年的营收看,业绩和利润都不如意,但线上销售平台出现了高速增长,同比增长283%,APP和小程序月活跃会员超过325万,同比增长25%,平台服务收入也有190%的增长,由传统的卖场形式向数字化转型的态势似乎非常明朗。

而令人意外的是,在9月15日天虹发布公告,旗下的天虹微喔便利店将以全资的方式转让100%的股权。这个几乎遍布整个华南市场的便利连锁品牌、成立于2003年的便利店共计205家,截止2021年6月30日,总资产1.211亿元,但负债达到了1.2105亿元,净资产仅剩7.8万元。2021年上半年的营收也只有1.33亿元,同比下滑36%,净利润亏损614.33万元,业绩也从过去的上一年的盈利转为亏损。

多年来深入人心的天虹股份,旗下坐拥百货购物中心、便利店、超市三大板块业务的传统百货巨头,缘何走到了“割肉求生”的地步?曾经助推天虹股份业绩增长的天虹微喔,又是怎样一步步走到被甩卖的边缘呢?

线上零售的发展无法为整个天虹股份带来颠覆性格局,成为转型的催化剂,这些年未能意识到百货向新零售转型,许多传统型超市、大卖场、便利店纷纷倒下,天虹也不例外。

股价长期下跌,最高跌幅17%

今年5月15日,天虹股份发布第一季度财报,股价也从8.38元跌到6.92元,跌幅为17%,其中的负债也从111亿上升到264亿,资产总额还有331亿,但负债率高达80%。在净利润下降的背景下,公司还处于扩张中,似乎从2017年以来就没有停止过新开门店的步伐,零售业的不确定性、高度竞争性,让公司走上了一条风险极高的狂奔之路,但最后还是难以自救,陷入不得不靠甩卖资产、“割肉求生”的境地。

时间进入6月份,天虹股份的股价依旧没有任何起色,继续从6.92元跌到6.35元,比2020年底跌去22.77%,市值排名再次下滑。外界把天虹股份股价下跌的原因归结为故意为之,目的在于提高天虹1\3的员工持股的积极性,但这一招似乎玩过了头,最后反而成压死骆驼的最后一根稻草。

整体业绩并不差,增长幅度也很大,但依然难逃高负债。

有相关机构预测了2021年天虹的半年财报,净利润为1.4亿——1.5亿元,同比增长292%——320%,净利润大幅提升,线上业绩更是增长112%,平台服务收入同比提升137%,超过6700万人成为其在线会员。整个上半年,天虹股份销售额174亿元,归母后利润为1.43亿元,同比增长301.1%,数字还算不错。不过旗下的便利店营收和净利润都处于下滑中,净亏614.33万元的事实,让天虹股份不得不考虑果断割舍拉低集团的便利店,做出甩卖决定。

上半年营收和净利润都达到了预期,只有便利店仅贡献了2%的业绩,而且其经营风格似乎更趋向于日本化,难以在中国获得消费者的喜爱,时代已经不是过去那种快速盈利的市场,竞争更加激烈,转让和找人接手,是唯一的出路,否则,继续亏损,这些年承担的高负债很可能直接压死集团。

潜在对象为罗森?股权转让在即?

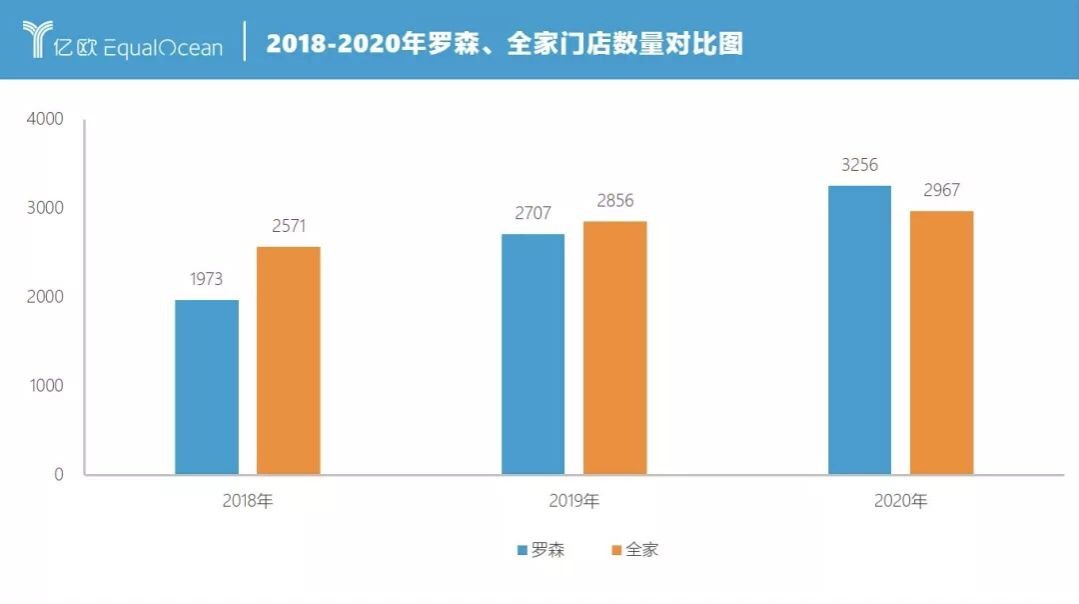

天虹微喔转让的消息一经传播,罗森就成了最有可能接手的对象。这家名列中国十大名牌的便利店连锁品牌,其主要业务一直集中在华东地区,一旦接盘天虹微喔的200多家现成的便利店,其在华南的市场格局也将迎来新的发展契机。

与天虹股份在百货、超市方面如意、便利店失意不同,罗森的门店达到了3256家,是日资企业在中国数量最多的便利店品牌,也算该领域的领头羊。鉴于该品牌立志在2025年前打造成10000家门店的目标,此次收购可行性较大,双方可能已经开始进入谈判程序,股权转让完成在即。

结语:上市6年的天虹股份股价长期低迷,股价也一直在A股遭遇冷遇,从整体业绩上看,营收和利润都不算差,但旗下便利店一直是其发展的短板,面临被甩卖也在情理中。贡献业绩超过60%的超市依然强劲,但便利店从一开始的定位就不大符合中国人的习惯,也许换一种经营方式,对天虹、罗森,都能收到双赢的效果。